The.View #1: Cung và cầu UST

UST = US Treasury. Cung tăng, cầu không khỏe vào H2 2024. Điều này xấu cho thị trường, nhưng timing thế nào mới là vấn đề.

Điểm quan trọng.

Điểm qua nhu cầu của các nhóm nhà đầu tư chính cầm UST. Khả năng là yếu, không đủ để hấp thu đống cung tăng lên.

Tất cả các nhóm nhà đầu tư chính của UST đều đối mặt với những rủi ro của riêng họ.

Short All Assets = Stock Indexes, Notes/Bonds, Gold, Cryptos. Timing thế nào mới khó.

Xin chào Trader.

Mình là Hoàng và đây là thư The.View tới từ Anh Họa Sỹ Trading. Thư là tổng hợp chi tiết góc nhìn cụ thể của mình về một chủ đề quan trọng trên thị trường tài chính thế giới hiện nay. Thư có mục đích làm rõ hơn những quan sát và phân tích mình có đưa ra ở The Daily Obs. Hi vọng anh em sẽ tìm được ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ.

Tóm tắt.

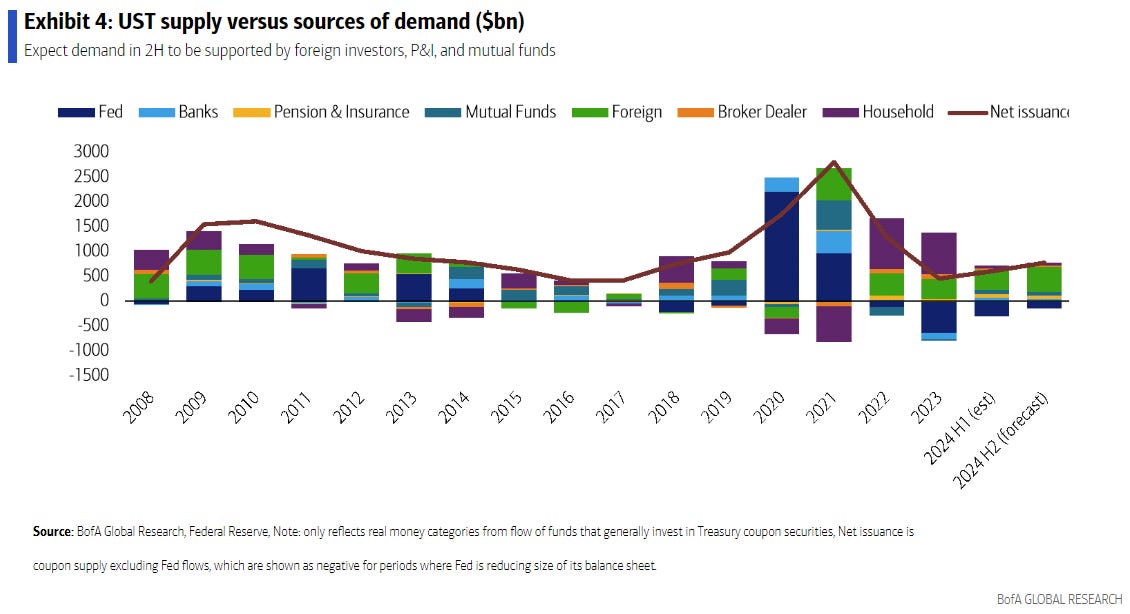

Cho tới nay, thị trường đã hấp thụ được lượng cung ròng rất lớn trong lịch sử trái phiếu Kho bạc Mỹ (UST). Nhu cầu này được hỗ trợ bởi các nhà đầu tư tư nhân nước ngoài, hộ gia đình, hedge funds, mutual funds và quỹ hưu trí.

Câu hỏi quan trọng bây giờ là:

Liệu nhu cầu này có thể tiếp tục được duy trì, đủ để hấp thu lượng cung tăng lên không?

Trong bài viết này, mình sẽ thảo luận về lý do tại sao nguồn cung UST sẽ duy trì ở mức cao hoặc tăng lên trong tương lai, đặc biệt là lượng UST coupon. Mình cũng sẽ đi sâu vào từng nhóm người mua chính của UST.

Mình không lạc quan lắm về việc nhu cầu sẽ vẫn đủ để hỗ trợ vào nửa sau năm 2024, và có một số rủi ro riêng rẽ đối với các nhóm nhà đầu tư UST.

Đối với các trader quan tâm đến việc giao dịch ý tưởng tình hình cung cầu xấu đi này, mình nghĩ Short các loại tài sản như chứng khoán, trái phiếu, vàng, hoặc ông nào làm được phức tạp hơn thì giữ 30-year swap spread Short xong kẹp Long 2-year/Short 10-year vào danh mục.

Nguồn cung sẽ duy trì ở mức cao hoặc tiếp tục tăng

Dự báo mới nhất của CBO vừa tăng thêm $400B cho năm 2024. Điều này cho thấy rủi ro Bộ Ngân khố sẽ tăng đấu giá lượng coupon sớm hơn.

Mình nghĩ điều này có thể xảy ra vào tháng Tám, tuy nhiên cũng có khả năng họ sẽ đợi cho đến khi có sự rõ ràng hơn về tiến trình QT của Fed và sau cuộc bầu cử Mỹ. Do kích thước của kỳ vọng thâm hụt cơ bản và chi phí lãi suất ngày càng tăng trong những năm tới, rủi ro nghiêng về phía cung cao hơn.

Nhu cầu gặp nhiều rủi ro.

Mình cũng không thấy lạc quan lắm về việc nhu cầu sẽ vẫn hỗ trợ UST vào nửa sau năm 2024:

Nước ngoài: Các tổ chức tài chính công vẫn có khả năng tăng tốc mua nếu đồng USD yếu. Tuy nhiên việc rủi ro bầu cử Mỹ đi kèm với USD khỏe hơn (Tỷ lệ thắng của Trump cao hơn) khiến mình nghi ngờ điều này. Thêm vào đó mình cũng dự đoán nhu cầu từ Nhật Bản và Trung Quốc sẽ yếu đi từ đây.

Quỹ hưu trí: Nhu cầu từ quỹ hưu trí với mức phúc lợi xác định trước (DB pension) phụ thuộc vào funded status duy trì ở mức cao lịch sử.

Ngân hàng: Khả năng mua của các ngân hàng có thể không tiếp tục ở mức đã thấy trong quý 1 và nếu họ có mua thêm thì lượng mua này chắc sẽ tập trung vào kỳ hạn ngắn.

Mutual Funds: Các quỹ UST tiếp tục nhận inflows nhưng tốc độ đang chậm lại và các quỹ benchmark đã Long rồi.

Hộ gia đình & hedge funds: Các hộ gia đình đã đạt mức phân bổ tối đa cho UST và khả năng của các quỹ phòng hộ tiếp tục hấp thụ nguồn cung sẽ phụ thuộc vào nhu cầu Long HĐTL trái phiếu của nhóm Asset Managers còn mạnh hay không.

Cung - cầu UST.

Cung coupon sẽ tăng.

Các dự báo mới nhất của CBO cho thấy rủi ro rằng UST sẽ tăng kích thước đấu giá coupon sớm hơn. Và với kích thước của kỳ vọng thâm hụt cơ bản trong các năm tới, mình thấy rủi ro về việc tiếp tục tăng volume đấu giá.

Lượng cung mà thị trường sẽ phải tiêu hóa trong các quý tới sẽ duy trì ở mức cao lịch sử, và cần được hỗ trợ với nhu cầu tương ứng.

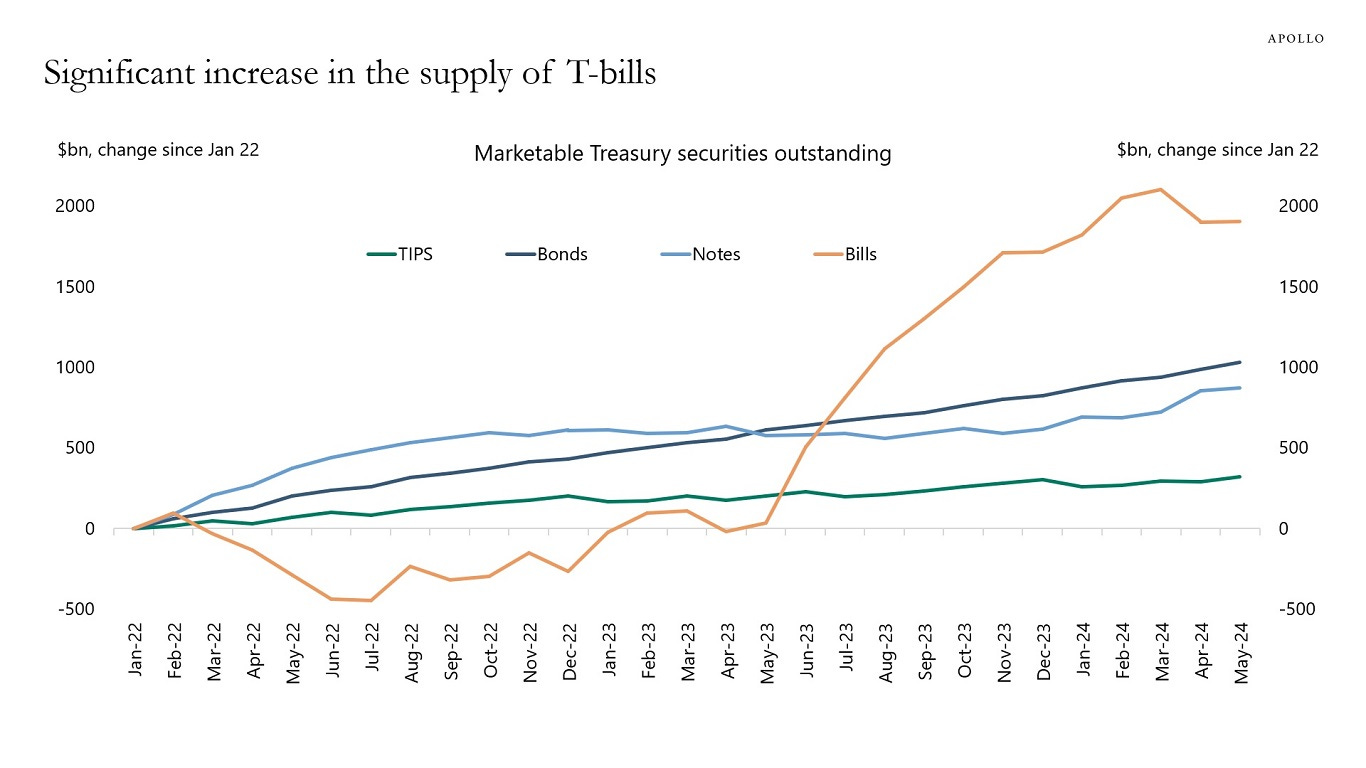

Nhiều người quan sát cho rằng việc tăng lượng supply của T-Bills lên đáng kể mới đáng lo ngại. Ví dụ như Dr. Torsten Slok ở Apollo.

Mình thì không thấy vậy. Mình thấy coupon issuance mới là rủi ro.

Chi phí lãi suất.

Chi phí lãi suất đang trở thành một phần lớn hơn của thâm hụt chi tiêu.

Chi phí lãi suất sẽ phụ thuộc một phần vào đường đi của lãi suất trong tương lai. Nhưng ngay cả với mức lãi suất thấp hơn so với dự đoán, % chi phí lãi suất trong GDP sẽ đạt mức cao mới trong những năm tới.

Các dự báo mới nhất của CBO cho thấy chi phí lãi suất ròng sẽ vượt qua thâm hụt cơ bản vào năm 2025 và tổng cộng là 1 nghìn tỷ đô la.

Thâm hụt cơ bản.

Các điều chỉnh tăng đối với thâm hụt trong 10 năm tới phần lớn phản ánh việc CBO giả định rằng viện trợ cho Ukraine, Israel và các nước khác sẽ tiếp tục trong những năm tới. Kết quả là, viện trợ tăng chi tiêu gần $1T đến năm 2034. Mình cảm thấy dự báo mấy cái căng thẳng địa chính trị, chiến tranh thế này quá may rủi. Chả biết đằng nào mà lần.

Tuy nhiên, các dự báo của CBO cũng phản ánh luật hiện hành. Do đó, họ giả định rằng các điều khoản thuế cá nhân từ Đạo luật giảm thuế và việc làm năm 2017 sẽ hết hạn vào cuối năm 2025.

BofA thì cho rằng điều này không có khả năng xảy ra và các điều khoản thuế cá nhân sẽ được gia hạn một phần, điều này sẽ làm tăng thâm hụt đáng kể so với dự báo của CBO.

Nguồn cầu UST.

Với nguồn cung có xu hướng duy trì ở mức cao hoặc tiếp tục tăng, nhu cầu từ các nhà đầu tư UST chính sẽ là chìa khóa để hiểu được yields, term-premium, spread. Trong phần còn lại của bài này, mình sẽ đánh giá lại nhu cầu của các người mua UST chính và khả năng hấp thụ thêm nguồn cung của họ.

(1) Nước ngoài: Flows từ Nhật, Trung, và hedge funds thực hiện basis trade sẽ yếu đi.

Các nhà đầu tư nước ngoài chiếm 38% thị trường UST (không bao gồm Bills), giảm từ 48% vào cuối năm 2019. Sự giảm thị phần này chủ yếu do các tổ chức tài chính công, trong khi nhóm private investors đã mua với tốc độ phù hợp với sự gia tăng của thị trường.

Điều này được thể hiện qua cả lượng Bills và Bonds/Notes được nhà đầu tư nước ngoài nắm giữ.

Nhật Bản và Trung Quốc (+ Bỉ), hai nhà đầu tư lớn nhất theo khu vực, cũng đã giảm thị phần trong những năm gần đây. Vương quốc Anh, nhà đầu tư lớn thứ ba, đã giữ thị phần ổn định và việc mua vào một phần có thể do sự phổ biến của hedge fund basis trade (Short Futures + Long Spot).

Mình thấy flows vào UST từ Nhật Bản sẽ yếu đi:

Vừa rồi chúng ta cũng thấy Norinchukin rục rịch bán $60B UST.

Còn về phía Trung Quốc cũng thế, mình cũng ở camp TQ sẽ vẫn tiếp tục làm net seller UST (không đáng kể)

Còn vị thế các ông hedge fund đánh basis trade đã không tăng lên từ đầu năm tới giờ rồi.

Nhu cầu tư nhân nước ngoài có khả năng vẫn sẽ được duy trì do mình thấy họ coi mức lãi suất hiện nay là hấp dẫn, và chúng ta đang chuẩn bị đi vào chu kỳ cắt giảm lãi suất mới.

Tuy nhiên, một điểm đáng lưu ý là chi phí FX hedge cho việc mua UST hiện nay đang không hề hấp dẫn. Đặc biệt là đối với ông Nhật.

Nhu cầu UST từ Nhật Bản đã được kéo bởi khối ngân hàng và quỹ hưu trí thay vì các công ty bảo hiểm nhân thọ do FX hedge không thuận lợi. Việc mua vào của khối ngân hàng Nhật Bản đang đáng lo ngại do Norinchukin có kế hoạch bán USTs để ngăn chặn các khoản lỗ từ trái phiếu có lãi suất thấp. Flows này theo mình có khả năng xảy ra trải dài trong năm tài chính Nhật Bản này và tiếp theo thay vì diễn ra một lần và có lẽ là đặc thù từng case riêng lẻ hơn là phản ánh hành vi của tất cả các ngân hàng Nhật Bản.

Tuy nhiên mình kỳ vọng inflows của cả 3 nhóm trên từ Nhật đều không được như trước.

Về phía nhóm tài chính công, theo mình họ chỉ có thể mua khỏe hơn nếu đồng USD yếu đi.

Với việc khả năng Trump đắc cử lớn hơn (a.k.a bullish USD) mình không nghĩ nhóm tài chính công này “dám” múc nhiều trong thời điểm hiện tại làm gì.

(2) Quỹ hưu trí và công ty bảo hiểm: Nhu cầu phụ thuộc vào lãi suất.

Theo BofA, nhóm này có nhu cầu tăng cao đáng kể từ năm 2023. Họ cũng dự kiến nhóm này sẽ vẫn tiếp tục múc mạnh, nhu cầu cỡ $75B từ giờ tới hết năm.

Mình chịu, không có tí hiểu biết gì về cái mảng này của US luôn. Nên thôi xin tin luôn BofA.

Ở nhóm này, funded status của họ phụ thuộc vào lãi suất.

(3) Ngân hàng: mua chậm đi trong H2.

Sau khi bán ròng vào năm ngoái, các ngân hàng từ đầu năm đến nay đã trở thành những người mua UST (xem chart dưới).

Mình thấy flows mua này có khả năng chậm lại trong phần còn lại của năm nay, lý do là:

Reserves tiếp tục giảm trong H2 2024.

TGA rebuild, mục tiêu của chị Yến cho TGA vẫn ở quanh $750B.

Do vậy mình thấy các ngân hàng bị hạn chế tăng đáng kể danh mục securities của họ cho đến khi reserves tăng và/hoặc loan books giảm. Và nếu họ có gia tăng nắm giữ UST, mình nghĩ sẽ tập trung nhiều vào các kỳ hạn ngắn hơn là dài.

Thêm vào đó yield curve vẫn đang bị đảo ngược. Nhìn vào chart dưới, sự tăng trưởng YoY của bank securities cũng có xu hướng khớp với hình dạng của đường cong 3m5y. Mình nghĩ việc đảo chiều sớm là không thể, ít nhất là trong năm nay. Điều này cũng làm hạn chế khả năng nhóm ngân hàng trở thành những người mua UST đáng kể.

Quý đầu tiên của năm 2024 chứng kiến các ngân hàng mua UST đáng kể trước khi giảm mạnh trong quý 2. Mình nghĩ trend giảm của Q2 này sẽ tiếp tục.

(4) Quỹ đầu tư fixed income: flows giảm.

Tài sản quản lý (AUM) của fixed income funds đã tăng đáng kể trong những năm gần đây. Dòng tiền này đã giúp hỗ trợ nhu cầu cả trực tiếp, do họ mua UST bằng tiền mặt, và gián tiếp do các quỹ mua hợp đồng tương lai (HĐTL) đối ứng với basis trade.

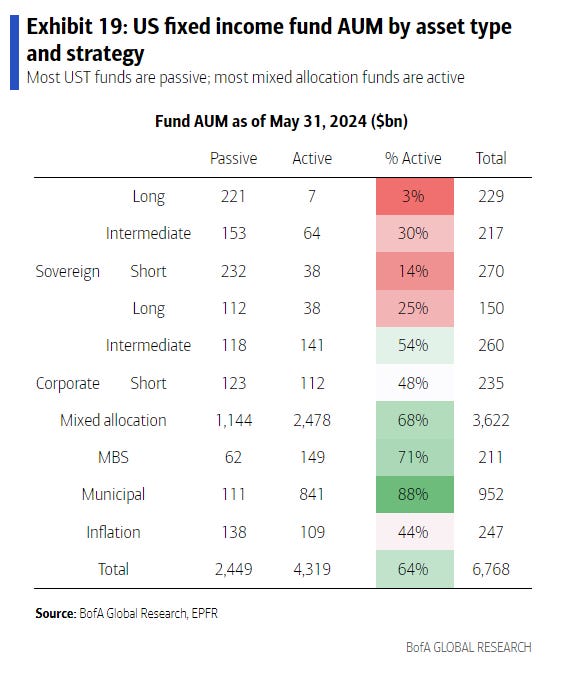

Các fixed income funds Mỹ có thể được nhóm theo loại tài sản và nhiệm vụ (active vs passive). Như chart dưới của BofA, trong số $6.8T AUM của quỹ fixed income Mỹ, chỉ một phần nhỏ là UST/sovereign trong khi loại quỹ trái phiếu lớn nhất là hỗn hợp. Hầu hết các quỹ UST là thụ động trong khi hầu hết các quỹ mixed allocation là chủ động.

Các sovereign funds đã chứng kiến dòng tiền vào lịch sử trong năm 2022 và 2023, trong khi dòng tiền năm 2024 cho đến nay tương đương với các năm trước đó. Tức là yếu hơn hẳn so với 2 năm vừa qua.

Kể từ cuối năm 2022, dòng tiền vào các quỹ UST-only đã bị chi phối bởi dòng tiền vào cả các quỹ phân bổ hỗn hợp chủ động và bị động (nhóm active/passive mixed allocation). Những quỹ này, họ sẽ có UST exposure thông qua hợp đồng tương lai hoặc cash bonds.

Cùng với dòng tiền vào, tỷ lệ UST trong các quỹ chuẩn US Aggregate benchmark đã tăng lên cùng với quy mô tương đối của thị trường UST. Theo BofA Global Research, đối với mỗi 1 USD dòng tiền vào, phần nhiều hơn sẽ được phân bổ vào UST so với MBS và IG.

Không phải tất cả UST exposure trong các mixed allocation funds hoặc sovereign funds đều trực tiếp bù đắp cho nguồn cung. Mặc dù mình thấy rằng các quỹ đầu tư là người mua chủ yếu trong các cuộc đấu giá, flows report của BofA lại cho thấy rằng các quỹ là những người bán ròng nhỏ của trái phiếu vào năm 2023. Do đó, phần lớn dòng tiền vào có khả năng đi vào hợp đồng tương lai UST, với nhu cầu từ các nhà quản lý tài sản (AM) tăng thêm 400 tỷ USD ở kỳ hạn 10-năm kể từ năm 2021.

Nhu cầu hợp đồng tương lai này phần lớn đã được đối ứng lại bởi vị thế short của các hedge fund đánh basis trade (short HĐTL, long cash bonds). Do đó, mặc dù dòng tiền vào có thể không trực tiếp bù đắp nguồn cung, nhưng chúng gián tiếp tạo cơ hội cho các quỹ phòng hộ hấp thụ thêm trái phiếu UST spot.

Tuy nhiên như có nói ở trên, vị thế short HĐTL của nhóm hedge funds không tăng thêm. Fund inflows cũng đã có dấu hiệu chậm lại. Dòng tiền vào trong 12 tháng bám khá sát 10y yield với 1 ít lag.

(5) Hộ gia đình: sẽ bị giới hạn.

“Hộ gia đình” (household) trong UST holdings thực chất là sự kết hợp của nhu cầu retail và hedge funds. Hedge funds thì như đã nói mấy lần ở trên, nhu cầu của họ không được như trước và đang giảm nhiệt.

BofA ước tính rằng khoảng 1/3 sự tăng trưởng trong việc nắm giữ UST của khu vực hộ gia đình kể từ năm 2021 là do các quỹ phòng hộ.

Theo các báo cáo quỹ, việc nắm giữ UST của các hedge funds đã tăng khoảng $1T tỷ USD trong thập kỷ qua và 500 tỷ USD kể từ quý 4 năm 2022. Sự tăng trưởng trong việc nắm giữ tiền mặt của các hedge funds đã phát triển cùng với sự gia tăng mạnh mẽ của vị thế short HĐTL của các leveraged funds.

Khả năng của các leveraged funds (hedge funds nước ngoài) tiếp tục hấp thụ nguồn cung UST cuối cùng sẽ phụ thuộc vào sự tăng trưởng của các vị thế net Long của các nhà quản lý tài sản (AM).

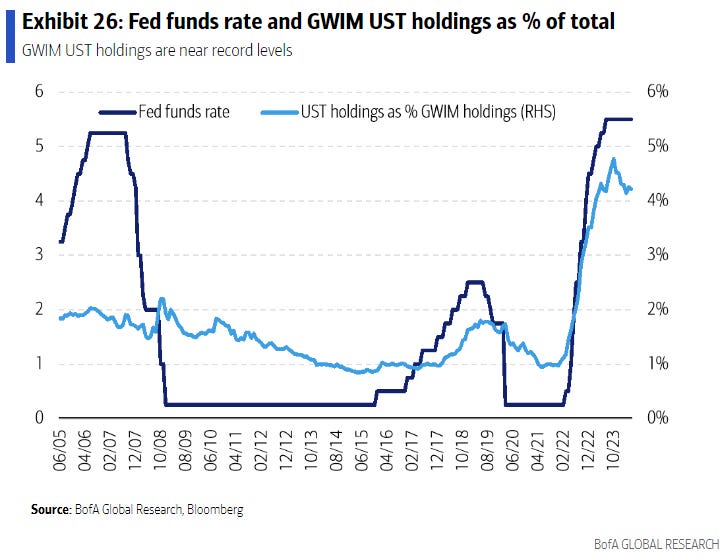

Về phía nhóm hộ gia đình thực tế thì họ nắm giữ UST ở gần mức tối đa. Chart dưới phản ánh tỷ lệ nắm giữ UST của BofA GWIM và FFR. Holdings chỉ cách đỉnh gần đây với lãi suất ở mức cao nhất trong thập kỷ. Mình nghĩ việc nắm giữ có thể điều chỉnh vào năm 2025 nếu Fed cắt giảm lãi suất như dự kiến. Mặc dù các hộ gia đình là những người mua rất mạnh trong năm 2022 và 2023, nhưng họ khó có thể là những người hỗ trợ chính cho nguồn cung UST tăng thêm trong tương lai.

Kết luận.

Do cung chắc chắn tăng mà nhất là ở coupon issuance, nên chìa khóa ở đây là các nhóm nhà đầu tư có khả năng tiếp tục hấp thụ nguồn cung này mà không gặp rắc rối gì.

Mình không nghĩ thế, tất cả các nhóm nhà đầu tư UST đều đang mang theo 1 rủi ro không thể tiếp tục hấp thu hết nguồn cung 1 cách dễ dàng.

Nhóm nước ngoài:

Các tổ chức tài chính công chỉ có thể múc mạnh nếu đồng USD yếu đi đáng kể, điều này hơi khó trong 2024.

Cầu từ private investor ở các nước giữ UST lớn như Trung, Nhật yếu.

Hedge funds nước ngoài thực hiện basis trade không còn cầu mạnh như trước.

Nhóm pensions: Nhu cầu nhóm này phu thuộc funded status và cái này phụ thuộc nhiều vào việc cắt giảm lãi suất của FED.

Nhóm ngân hàng: Mình khả năng mua UST của các ngân hàng tiếp tục với tốc độ đã quan sát được trong quý 1 là hạn chế, và bất kỳ việc mua thêm nào xảy ra chắc cũng sẽ chỉ tập trung vào Bills.

Mutual funds: Các quỹ fixed income UST tiếp tục nhận dòng tiền vào, nhưng tốc độ đang chậm lại.

Nhóm hộ gia đình & hedge funds trong nước: Các hộ gia đình đã đạt mức phân bổ tối đa, khả năng hấp thụ thâm là ít. Điều này còn phụ thuộc vào việc các ông quản lý quỹ có tăng vị thế Long HĐTL không.

Để chơi cái góc nhìn này vào thị trường mình nghĩ có thể làm như sau:

Short all assets: Stocks, Notes/Bonds (long duration), Gold, Cryptos.

10-year/30-year swap spread shorts.

Có thể kẹp thêm Long 2Y, Short 10Y vào. Nhưng với anh em retail xứ đông lào như mình, cứ thẳng tay mà giã.

Vấn đề của ý tưởng này vẫn đang nằm ở timing. Có thể trade Short ES/NQ của mình vào lại sớm rồi.

Chúc anh em giao dịch thành công.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511