The Daily Obs. #96: Hội nghị Trung ương 3 Đảng Cộng sản Trung Quốc khóa XX không được như kỳ vọng.

Bitcoin EW count. Các chính sách được Bắc Kinh đưa ra trong Hội nghị vừa qua không được như kỳ vọng của thị trường. Theme Econ heat-up lại quay lại.

Điểm quan trọng.

Chart Bitcoin trông rất tích cực.

Trung Quốc kết thúc Hội nghị Trung ương 3 khóa XX mà không đưa ra được chính sách kích thích tiêu dùng nào đột phá, tuy nhiên mình vẫn bullish China và chờ xem có thể add vị thế cho trade Long China không.

2 camps chính sách giúp tăng trưởng GDP đạt mục tiêu ở Trung Quốc: (1) là duy trì đầu tư và sản xuất; (2) là giảm tỉ trọng đầu tư trong GDP, tăng tiêu dùng. Mình ở camp thứ 2.

Narrative ở Mỹ lại dịch chuyển sang kinh tế “khỏe”. Fade theme “economic slowdown”.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Charts của ngày.

Chart của ngày hôm này là chart EW BTC mình có post trong channel telegram Anh Họa Sỹ Trading sáng nay.

Mình thấy đây là một chart rất đẹp, có tỉ lệ tương quan về giá và thời gian như trong sách giáo khoa ra.

Anh em có thể check lại chart này mình post từ hồi tháng 3 ở đây, update tiếp những ngày qua ở đây, ở đây, và call buy stacking như 2022 ở đây.

Hi vọng Bitcoin sẽ đạt 2 mục tiêu giá phổ biến trong EW là V=I (ở quanh 100k) hoặc tuyệt vời hơn là ở (V) = .618*(cả đoạn I→III) (ở quanh 140k) trong khoảng thời gian 6 tháng tới.

Mình nghĩ mọi chuyện từ giờ tới bầu cử Mỹ đang rất thuận lợi cho Bitcoin vì nó đang được coi như là 1 Trump Trade, đây có lẽ là narrative thuyết phục nhất của Bitcoin từ giờ cho tới 5/11.

Trung Quốc.

Hội nghị toàn thể lần thứ 3 Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc khóa XX đã bế mạc hôm 18/7 vừa qua. Hôm qua, Chính phủ Trung Quốc cũng đã công bố toàn bộ văn bản của Hội nghị lần này.

Bản dịch tiếng anh chắc cũng cơ 15k chữ. Anh em muốn đọc coverage sự kiện này có thể đọc ở Bloomberg, FT, Reuters, NYT, hay từ các bạn Viet Hustler.

Để anh em đỡ mất thời gian mà nắm được cái cốt lõi vấn đề ở Trung Quốc thì mình tóm gọn lại thế này:

Để nền kinh tế Trung Quốc tăng trưởng ở mức bền vững 5% như đã đề ra trong nhiều năm tới, chính sách kinh tế ở Trung Quốc đang được chia thành 2 nhóm:

Nhóm đầu tiên cho rằng Trung Quốc phải tiếp tục duy trì chiến lược dựa vào đầu tư và sản xuất mà họ đã theo đuổi trong 3 thập kỷ qua.

Nhóm thứ 2 tin rằng Trung Quốc chỉ có thể duy trì tốc độ tăng trưởng cao như vậy nếu giảm mạnh tỷ trọng đầu tư trong GDP và thay thế bằng tiêu dùng - một điều mà chính quyền Trung Quốc đã cố gắng thực hiện trong hơn 10 năm qua.

Mình ở camp thứ 2, đã có nói với anh em ở số The Daily Obs. #82:

Kinh tế học 101 có nói 2 nguồn demand chính cho 1 nền kinh tế là đầu tư và tiêu dùng.

Ở Trung Quốc, có 3 khu vực đầu tư lớn:

Property investment → Khu vực này thì đứt cmnr.

Infrastructure investment → Mặc dù năm nay chúng ta có thấy đầu tư hạ tầng tăng nhưng Bắc Kinh đang càng ngày càng muốn hạn chế tăng trưởng từ đầu tư cơ sở hạ tâng. Đó là bởi vì sau hơn 1 thập kỷ qua, Trung Quốc nhận ra đầu tư vào cơ sở hạ tầng phi sản xuất đã gây ra sự gia tăng gánh nặng nợ cho chính quyền địa phương. Họ muốn hạn chế cái trước để kiềm chế cái sau.

Manufacturing investment → Trung Quốc rất muốn đẩy mạnh và đánh cược vào khu vực đầu tư sản xuất này để bù đắp cho 2 khu vực trên. Tuy nhiên việc đẩy mạnh đầu tư sản xuất nó còn phụ thuộc vào phần còn lại của thế giới nữa.

Như vậy chỉ còn tiêu dùng là nguồn nên tập trung vào để đạt mục tiêu tăng trưởng GDP 5% trong năm nay.

Household/Consumer confidence rất thấp nên để tự nhiên mà nó tăng lên thì khó.

Do vậy còn lại chỉ còn cửa kích thích tiêu dùng thôi.

Tuy nhiên cả 2 camp này đều đối mặt với những hạn chế lớn cần phải vượt qua nếu Trung Quốc muốn duy trì tốc độ tăng trưởng GDP ấn tượng như đã đề ra.

Mình không ở camp 1 vì:

Nếu Trung Quốc tiếp tục duy trì tốc độ tăng trưởng GDP như hiện tại trong khi giữ nguyên tỷ trọng cao về đầu tư và sản xuất trong GDP, thì tỷ trọng đầu tư và sản xuất toàn cầu của TQ sẽ tăng nhanh hơn nhiều so với tỷ trọng GDP toàn cầu của họ.

Mình nghĩ họ chỉ có thể làm được điều này nếu: Phần còn lại của thế giới “đồng ý” thích nghi với sự tăng trưởng này của Trung Quốc bằng cách giảm mức đầu tư và sản xuất của chính mình xuống.

Với những căng thẳng địa chính trị đang diễn ra, điều này gần như là không thể.

Còn về camp thứ 2: nếu Trung Quốc tăng trưởng ở mức này trong khi giảm mức đầu tư xuống mức thấp hơn, tăng trưởng tiêu dùng của họ sẽ phải tăng vọt.

Mặc dù sự tăng vọt như vậy không phải là không thể, nhưng nó sẽ đòi hỏi những chuyển giao đáng kể và gây tranh cãi về mặt chính trị, điều rất khó thực hiện.

Theo lời của chính Chủ tịch Xi: "Để thúc đẩy thịnh vượng chung, chúng ta không thể tham gia vào 'chủ nghĩa phúc lợi'. Trong quá khứ, phúc lợi cao ở một số quốc gia dân túy Mỹ Latinh đã nuôi dưỡng một nhóm 'người lười biếng' được hưởng lợi mà không phải làm gì. Kết quả là tài chính quốc gia của họ bị quá tải, và những quốc gia này rơi vào 'bẫy thu nhập trung bình' trong một thời gian dài. Một khi phúc lợi tăng lên, chúng không thể giảm xuống. Tham gia vào 'chủ nghĩa phúc lợi' vượt quá khả năng của chúng ta là không bền vững. Nó sẽ không thể tránh khỏi việc mang lại những vấn đề kinh tế và chính trị nghiêm trọng."

Tuy đã có những cuộc thảo luận, đề xuất về cách vượt qua các hạn chế về chính trị, và kinh tế, TQ vẫn chưa thực sự mạnh tay hơn trong việc kích thích tiêu dùng.

Qua hội nghị vừa diễn ra, mình (cũng giống như những nhà quan sát khác) không thấy rõ ràng lắm quyết tâm kích thích tiêu dùng của chính phủ Trung Quốc. Mặc dù cũng có 1 vài tín hiệu như sau:

Đưa nhiệm vụ ngắn hạn là “tích cực mở rộng nhu cầu trong nước” vào chính sách dài hạn.

“We will refine long-term mechanisms for expanding consumption, reduce relevant restrictions, boost public spending as necessary, and actively promote the debut economy.”

Chuyển nguồn thu thuế từ chính quyền Trung ương tại Bắc Kinh sang các chính quyền địa phương.

Mình nghĩ đây là một bước đi quan trọng giúp thay đổi mối quan hệ tài chính giữa chính quyền trung ương và địa phương.

Mặc dù đóng vai trò chính sách quan trọng, chính quyền địa phương có nguồn tài chính hạn chế do cách phân bổ ngân sách giữa chính quyền trung ương và địa phương. Sau cuộc cải cách tài chính lớn năm 1994, chính quyền địa phương chỉ còn được hưởng chưa đến một nửa doanh thu tài chính của Trung Quốc (48,4% vào năm 2020), phần còn lại thuộc về chính quyền TW.

Sau đó trung ương phân bổ lại một phần doanh thu của mình cho chính quyền địa phương, khiến họ phụ thuộc vào nguồn tài trợ mà họ không thể kiểm soát. Năm 2020, 27.8% chi tiêu tài chính địa phương đến từ ngân sách do trung ương cung cấp. Nhưng ngay cả sau khi tính đến các khoản chuyển giao từ trung ương, chính quyền địa phương vẫn phải đối mặt với tình trạng thiếu hụt ngân sách.

Tình trạng "đói" ngân sách có chủ đích này buộc chính quyền địa phương phải ưu tiên hỗ trợ cho sản xuất và cơ sở hạ tầng. Bởi lẽ 2 lĩnh vực này tạo ra doanh thu địa phương tối đa hóa dòng tiền vào ngân khố. Đổi lại, các quan chức địa phương ít có động lực chi tiêu cho các dịch vụ cơ bản và chi tiêu xã hội, vốn được họ coi chủ yếu là gánh nặng cho tình hình tài chính.

Việc phân bổ doanh thu giữa chính quyền trung ương và địa phương cũng tạo ra sự chênh lệch về năng lực tài chính giữa các tỉnh. Khoảng cách thu nhập giữa các khu vực của Trung Quốc một phần là do áp lực tài chính ngày càng tăng đối với các tỉnh nghèo nhất. Các tỉnh có GDP bình quân đầu người thấp hơn có ít nguồn thu thuế hơn, ít tiền để hoạt động hơn và có mức nợ chính quyền địa phương cao hơn. Kết quả là họ có rất ít tiền để dành cho chi tiêu tài khóa nhằm thúc đẩy tiêu dùng hộ gia đình ở những tỉnh nghèo hơn này.

Như vậy với việc Bắc Kinh chuyển nguồn thu thuế sang các chính quyền địa phương, chúng ta chắc sẽ thấy tình hình tài chính của các địa phương dễ thở hơn, tạo phần nào điều kiện cho việc thúc đẩy tiêu dùng tại địa phương.

Mặc dù các chính sách được đưa ra trong Hội nghị lần này không được như thị trường kỳ vọng, mình vẫn bullish Trung Quốc và chờ cơ hội để gia tăng vị thế cho trade Long China của mình.

Kinh tế Mỹ lại “khỏe”.

Đấy anh em thấy không, cái theme “economic slowdown” nó vừa ngoi lên một chút xong lại bị đấm cho nằm luôn.

Trong The Daily Obs #92 hôm 8/7 mình có viết:

“View của mình về nền kinh tế Mỹ tạm thời là “vòng vo”, không theme nào rõ ràng cả. Thời gian vừa qua theme/narrative economic slowdown lên ngôi rồi, thời gian sắp tới khéo theme economic heat-up lại quay lại.

Nhất là khi các chỉ số Economic Surprise có xu hướng mean revert, chúng nó thì đang khá oversold.”

Y như rằng Bloomberg Economic Surprise Index đáy hôm 5/7 (đúng hôm NFP) và bật tăng trở lại ám chỉ các dữ liệu kinh tế đánh bại dự báo/kỳ vọng của các nhà kinh tế.

Đây cũng là sự thay đổi 5-ngày lớn nhất kể từ tháng 9/2021.

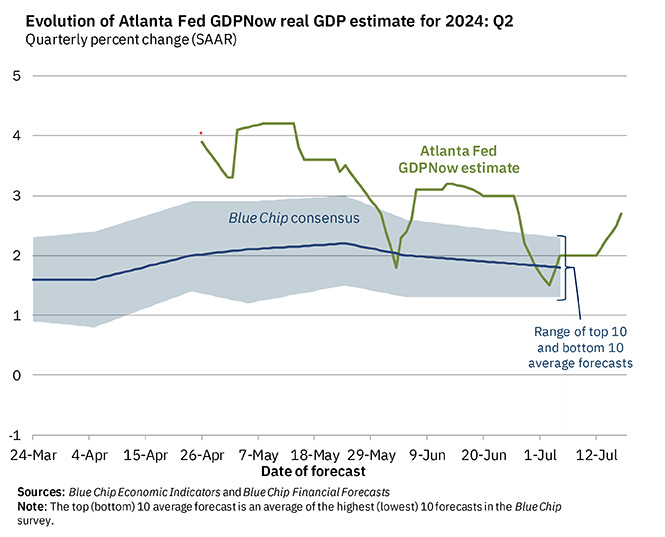

Dự báo GDP thực của Atlanta FED cũng tạo đáy vào 4/7 ở 1.55%, bây giờ đã là 2.73%

Dr. Torsten từ Appollo cũng có cái Chartbook này về Daily & Weekly US Econ Indicators đáng để xem. Để mình copy paste ra đây cho anh em cho nó nhanh:

“• Daily data shows restaurant bookings remain strong.

• Daily data shows TSA air travel remains strong.

• The Fed’s weekly GDP estimate is 2.2%.

• Atlanta Fed GDPNow is 2.7% and rising.

• Weekly same-store retail sales are strong.

• Jobless claims are modestly higher, perhaps because of auto plant shutdowns and Hurricane Beryl.

• Weekly data for hotel occupancy rates are strong, daily rates are strong, and RevPAR is strong.

• Weekly data for bank lending to consumers and firms show loan growth is accelerating.

• Weekly data for bankruptcy filings are trending down.

• Weekly credit and debit card data show rising loan growth.

• Weekly data for global jet fuel demand is rising.

• Weekly data for Broadway show attendance is normal.

• Weekly data for box office grosses is higher than normal.

• Weekly data shows NYC mobility indicators are normal.

The bottom line is that daily and weekly data do not show any signs of a drop-off in economic activity. Instead, the data shows ongoing steady growth around potential, similar to what we have seen over the past year. If the Fed starts cutting rates in September, then stock prices will rise further, credit spreads will tighten, and growth and inflation will start to reaccelerate.”

Cũng phải nói là trong kinh tế học thì mọi thứ đều debatable. Và tất cả các điểm trên mà Dr. Torsten liệt kê ra mình đều … cãi được.

Tuy nhiên, là trader mình không muốn cãi nhau để mà chứng minh đúng hay sai, cái mình muốn anh em chú ý ở đây là sự dịch chuyển narrative từ “economic slowdown” quay trở lại mọi thứ vẫn ngon a.k.a “no landing”.

Tức là có thể chúng ta lại dịch chuyển sang phía bên kia của đồng dollar cười trong thời gian tới.

Ứng cử viên sáng giá nhất để bắt cặp theo góc nhìn positioning cực đại mình nghĩ là GBP.

Anh em cứ để mình theo dõi thêm rồi call.

Lịch tuần này.

Lịch tuần này khá nhẹ nếu so với những tuần khác 😂. Mình sẽ có comment về ông BoC sau, hôm nay viết thế này thôi, dài quá rồi.

Anh em giao dịch nhẹ tay.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511