Trade Memo #1: Năm Rồng, bullish Trung Quốc, Long HSI.

Tin vào việc Trung Quốc thực hiện thành công "beautiful deleveraging".

Ý tưởng.

Năm rồng vừa mới bắt đầu.

Mình sẽ thực hiện giao dịch Long các chỉ số chứng khoán Trung Quốc - cụ thể ở post này là HSI. Giao dịch này là giao dịch có mức độ tự tin và sự thuyết phục vừa phải. Mình muốn đặt cược vào việc tâm lý bearish của các nhà đầu tư quốc tế đối với nền kinh tế Trung Quốc và xu hướng giảm giá của các tài sản rủi ro tại Thiên triều sẽ đảo chiều trong năm 2024 này.

Tâm lý đảo ngược trước hết là do các nhà hoạch định chính sách kinh tế hàng đầu của Trung Quốc hành động để tạo ra một “beautiful deleveraging” kiểu kiểu như Ray Dalio miêu tả trong sách của thầy.

Làm được điều này thành công hay không thì mình chịu. Nhưng điều này cũng không quan trọng vào thời điểm này, đây là câu hỏi dành cho cuối 2024.

Mình thì mình tin rằng Trung Quốc có tất cả các công cụ và giải pháp để giải quyết tình hình “ugly deleveraging” này của nền kinh tế. Và mình cũng tin là họ sẵn sàng triển khai, trái ngược với rất nhiều người tham gia thị trường khác có niềm tin sai lầm rằng các nhà lãnh đạo Trung Quốc không thể và không sẵn sàng hành động.

Chất xúc tác cụ thể đầu tiên cho việc mua cổ phiếu Trung Quốc chủ yếu là yếu tố kỹ thuật liên quan tới việc unwind “Snowball” (các sản phẩm có cấu trúc). Thêm vào đó, mình cũng nhận thấy các nhà hoạch định chính sách của Trung Quốc cũng dần dịch chuyển về phía hỗ trợ thị trường và nền kinh tế theo một cách nhất quán với những gì Ray Dalio trình bày trong “Principles for Navigating Big Debt Crises” (Biến “ugly deleveraging” thành “beautiful deleveraging”).

Mình đặt cược vừa phải vào việc thị trường chứng khoán Trung Quốc sẽ tăng 15% trong ngắn hạn, 25-30% trong năm nay. Và nếu quá trình deleveraging của Trung Quốc diễn ra tốt đẹp, Trung Quốc sẽ trở thành địa điểm hợp lý để giải ngân nguồn vốn đối với các nhà giao dịch và đầu tư quốc tế. Nếu vậy có thể cú đánh cược nhỏ này sẽ trở thành “monster trade”.

Bối cảnh.

Màn trình diễn của thị trường chứng khoán Trung Quốc là tệ hại trong 1 năm qua.

Còn nếu tính từ đáy Covid, chứng khoán ở Trung Quốc là nơi duy nhất tiếp tục tụt tạo đáy mới.

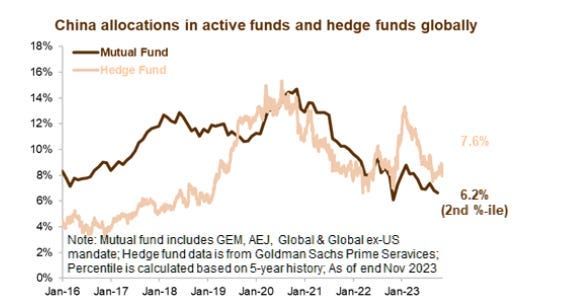

Tỉ lệ nắm giữ cổ phiếu Trung Quốc của các nhà đầu tư tổ chức trên thế giới đang ở rất thấp trong dài hạn.

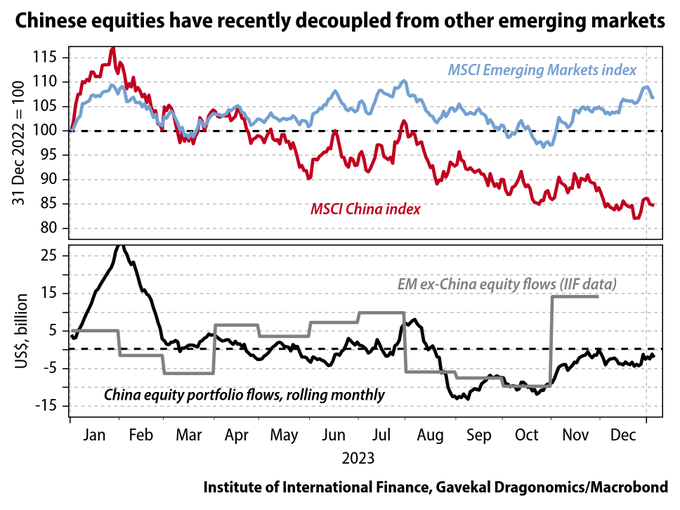

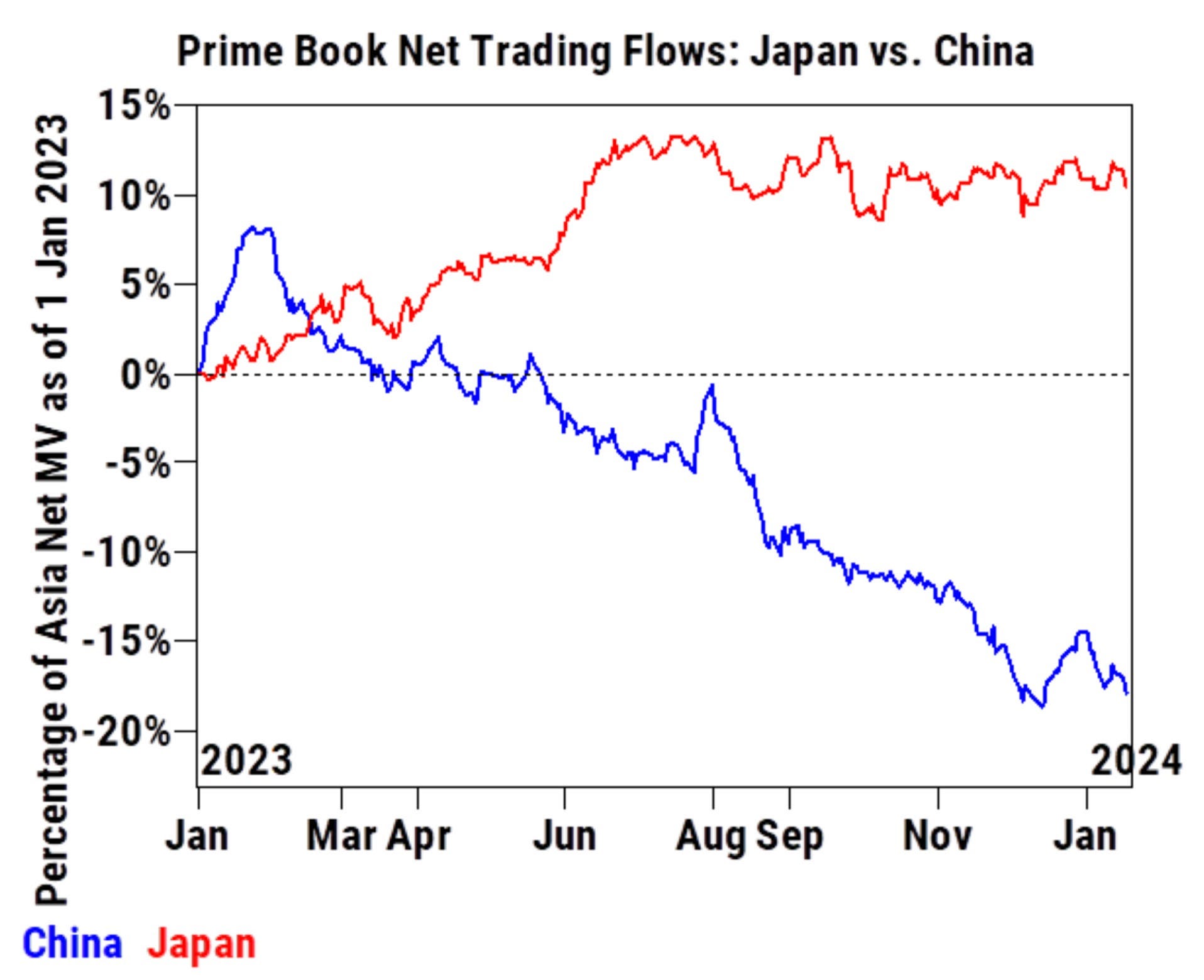

Dòng tiền rút khỏi Trung Quốc và chảy vào EM, đặc biệt là vào Nhật Bản trong khoảng một năm qua.

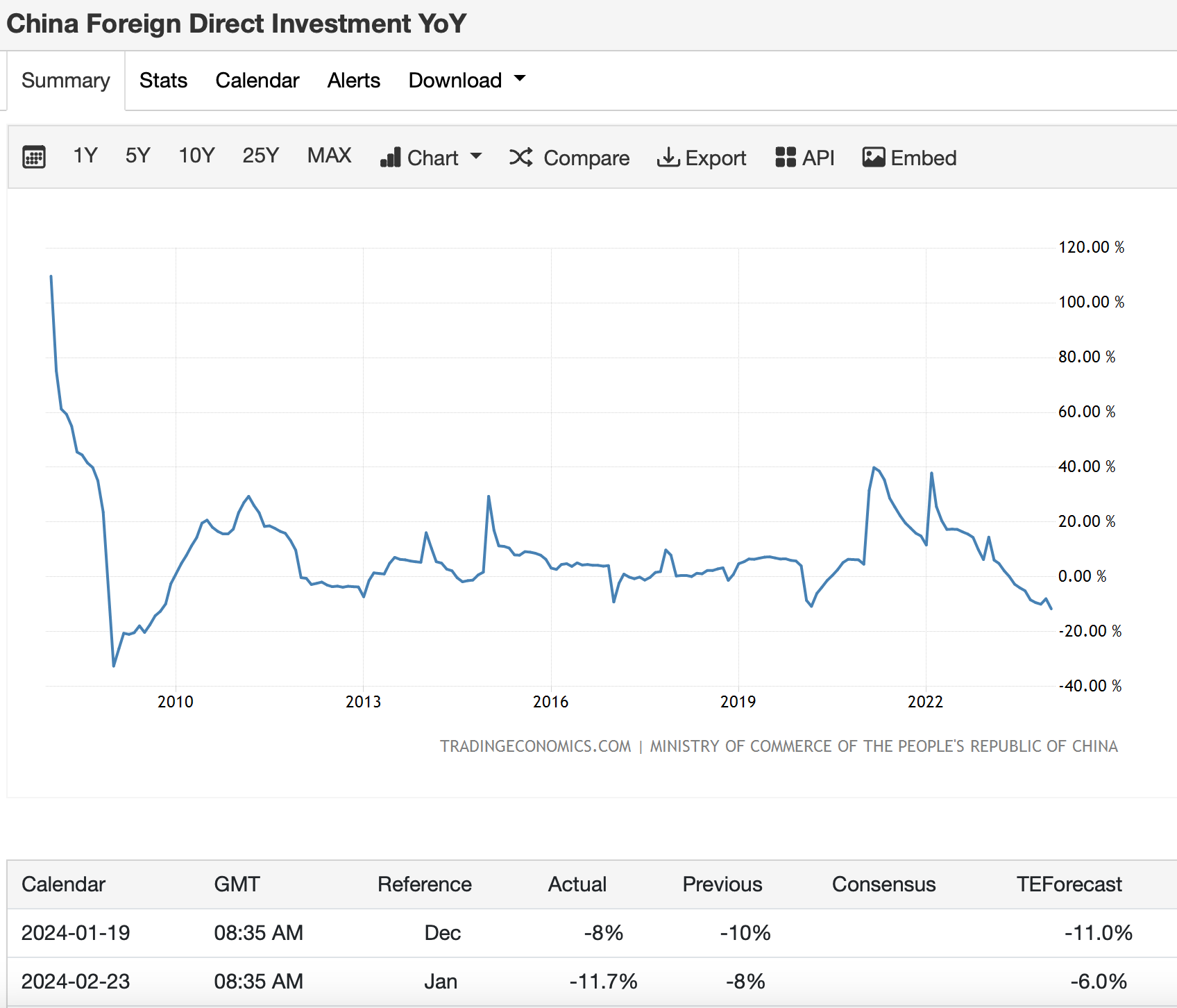

Flows của FDI cũng không mấy khả quan, đã lần đầu tiên chuyển sang âm vào Q3 2024.

YoY rate of change tháng 1 2024 cũng vẫn thể hiện tăng trưởng âm của dòng vốn FDI.

Việc chứng khoán Trung Quốc giảm 60% từ đỉnh sau Covid, theo mình là có thể hiểu được nếu đặt trong góc nhìn “balance sheet deleveraging”. Chính phủ Trung Quốc trong nhiều thập kỷ đã ưu tiên đầu tư tư nhân trong các chính sách của mình. Chính điều này đã thúc đẩy nền kinh tế của quốc gia hơn 1 tỉ dân. Điều này đã dẫn đến sự thịnh vượng và cải thiện đáng kể về điều kiện sống của xã hội Trung Quốc, nhưng cũng dẫn đến bong bóng tài sản thực. Trung Quốc, theo quan điểm của rất nhiều nhà quan sát, đã over-leverage quá mức nền kinh tế của mình để tài trợ cho sự thịnh vượng này.

Tín dụng khu vực tư nhân đã chững lại ở mức khoảng 2 lần GDP.

Bong bóng bất động sản ở Trung Quốc thì đã … vỡ

Tăng trưởng kinh tế cũng đã giảm mạnh

Lạm phát, không hề tăng cao như phương Tây, trái lại còn đang chuyển sang tình trạng giảm phát - tình trạng mà không một nhà lãnh đạo - hoạch định chính sách kinh tế nào mong muốn (trừ … Bitcoiners ra chắc không ai muốn thế này).

Nền kinh tế Trung Quốc có tất cả các đặc điểm của một nền kinh tế tăng trưởng nóng được xây dựng với đòn bẩy cao, và giờ thì họ đang trong giai đoạn deleveraging.

Các nhà hoạch định chính sách đang lèo lái nền kinh tế theo hướng tiêu dùng. Nhưng anh em dễ dàng nhận thấy Trung Quốc là quốc gia châu Á có tỷ lệ tiết kiệm cực kỳ cao, và do đó, tiêu dùng nội địa không tăng với tốc độ có thể bù đắp được những tác động tổng hợp của việc deleveraging (giảm đòn bẩy tài chính) và deglobalization (phi toàn cầu hóa).

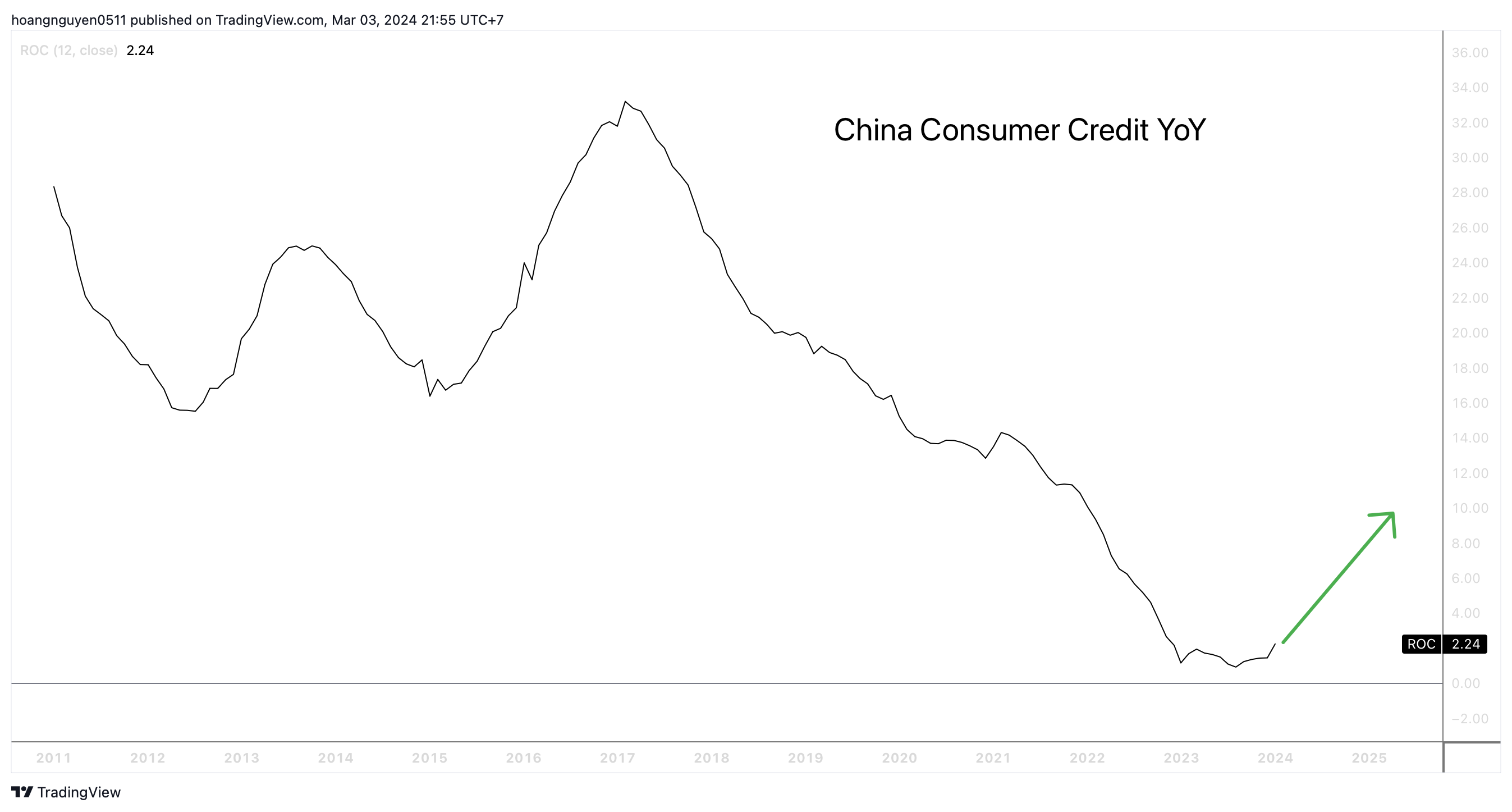

Để có thể khai thác được phần tiết kiệm này của khối tư nhân và kích thích tiêu dùng, các nhà lãnh đạo Trung Quốc cần giảm bớt sự bất ổn về kinh tế vì điều đó dẫn đến tâm lý cẩn trọng hơn và hành động tích trữ tiền bạc. Cho đến nay, họ vẫn chưa thể làm được điều đó – trên thực tế, chỉ số Niềm tin của người tiêu dùng đã rơi xuống đáy mới vào năm 2022 và vẫn chưa được phục hồi trở lại những mức trước Covid.

Và nếu làm được, tâm lý người tiêu dùng tích cực hơn nên được phản ảnh vào consumer credit.

Beautiful deleveraging.

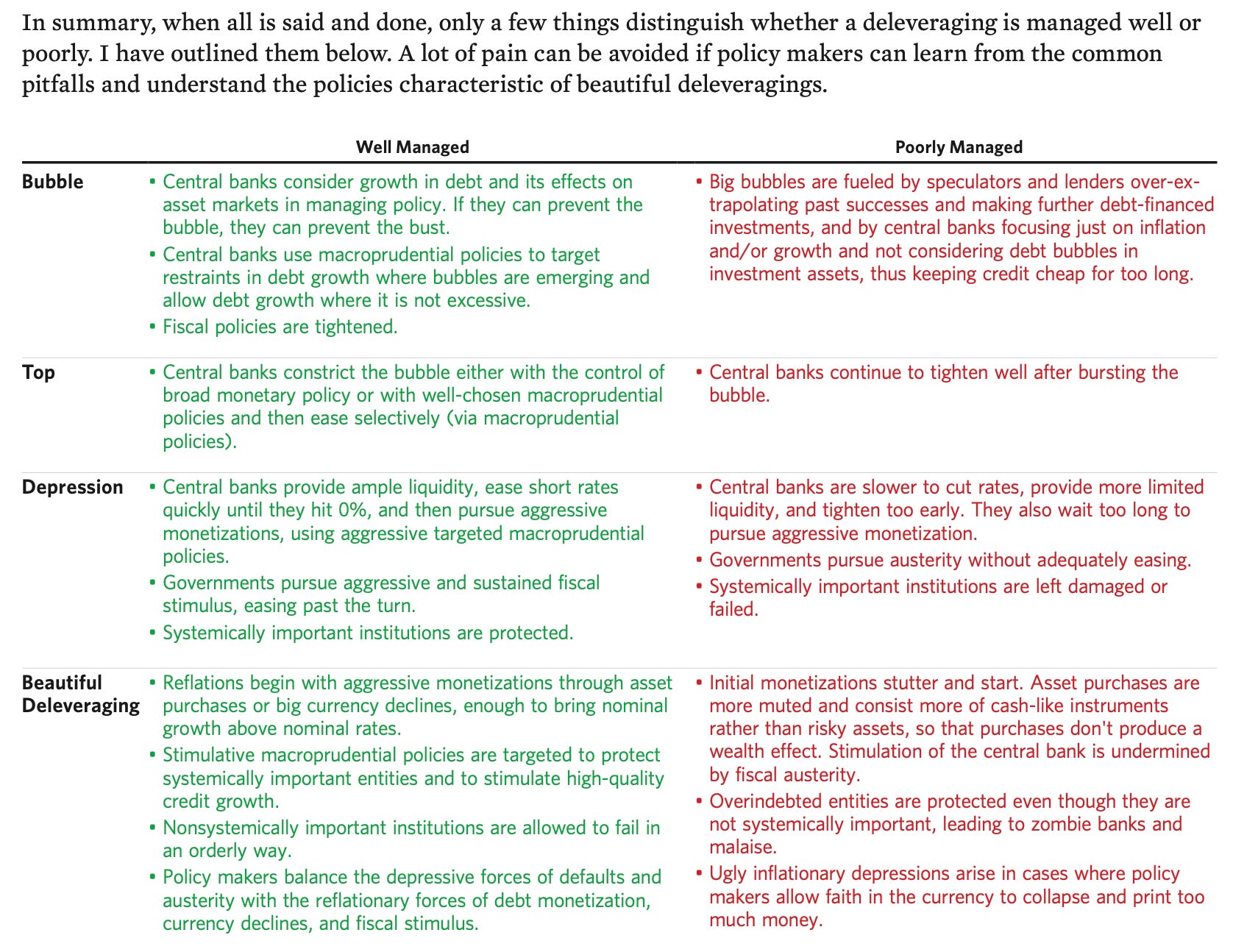

Ray Dalio đã miêu tả trong cuốn sách “Principles for Navigating Big Debt Crises” của thầy về cơ chế giảm đòn bẩy (deleveraging) này và sự lựa chọn của các nhà hoạch định chính sách kinh tế có thể dẫn tới việc deleveraging này “xấu” hoặc “đẹp”.

Thay vì ngồi paraphrase lại thầy thì mình Ctrl C + Ctrl V luôn ra đây cho nó chuẩn.

Mình cho rằng Trung Quốc đang tiến vào giai đoạn Depression trong quá trình deleveraging ở bảng trên, và mình sẽ dựa vào guide của Ray Dalio để xem xem họ có xử lý các bước tiếp theo có tốt hay không.

Mặt khác, sentiment đang rất xấu và ai cũng nhìn ra những thứ không ổn của Trung Quốc đầy rẫy khắp các mặt báo.

Những trở ngại rõ ràng này đang cản trở hoạt động đầu tư dài hạn vào Trung Quốc. Tuy mình không tự tin lắm về timing và entry ở đây, nhưng mình tự tin rằng các nhà hoạch định chính sách của Trung Quốc, không giống như các quốc gia khác, có nguồn lực to lớn mà họ đã tích lũy trong nhiều thập kỷ để thực hiện thành công việc này. Mình cũng thấy thị trường dường như đang đánh giá thấp cả khả năng và quyết tâm thực thi của lãnh đạo Trung Quốc.

Mình thì tin vào khả năng của Trung Quốc.

Snowball catalyst, tín hiệu capitulation, và China valuation.

Cuối tháng 1 vừa rồi, đầu tiên là Hang Seng sau đó là CSI 500 small-cap index bị ảnh hưởng bởi option hedging flows liên quan tới … Snowball. Anh em có thể đọc thêm ở đây.

Snowballs are structured derivatives sold in China tied to the performance of an underlying index. They offer to pay investors bond-like coupons as long as that index stays within a predetermined range.

Guotai Junan Futures earlier this month estimated there was a combined 30 billion yuan of snowballs on the CSI 500 with knock-ins around 4,845, and on the CSI 1000 Index at 5,200. Both the indexes dropped through those levels this week.

Mức giá ở các chỉ số chứng khoán Trung Quốc đều đã tụt xuống dưới các khoảng giá quan trọng của những sản phẩm Snowball này (Và chắc là các ông sở hữu đống option này sẽ phải capitulate).

Ngoài ra việc một major hedge fund phải đóng cửa vì Long China cũng là một dấu hiệu thị trường capitulate thường thấy.

Panic Breadth, một proprietary indicator của SentimenTrader, cũng chỉ ra áp lực bán rất lớn thường xuất hiện gần các tradable lows.

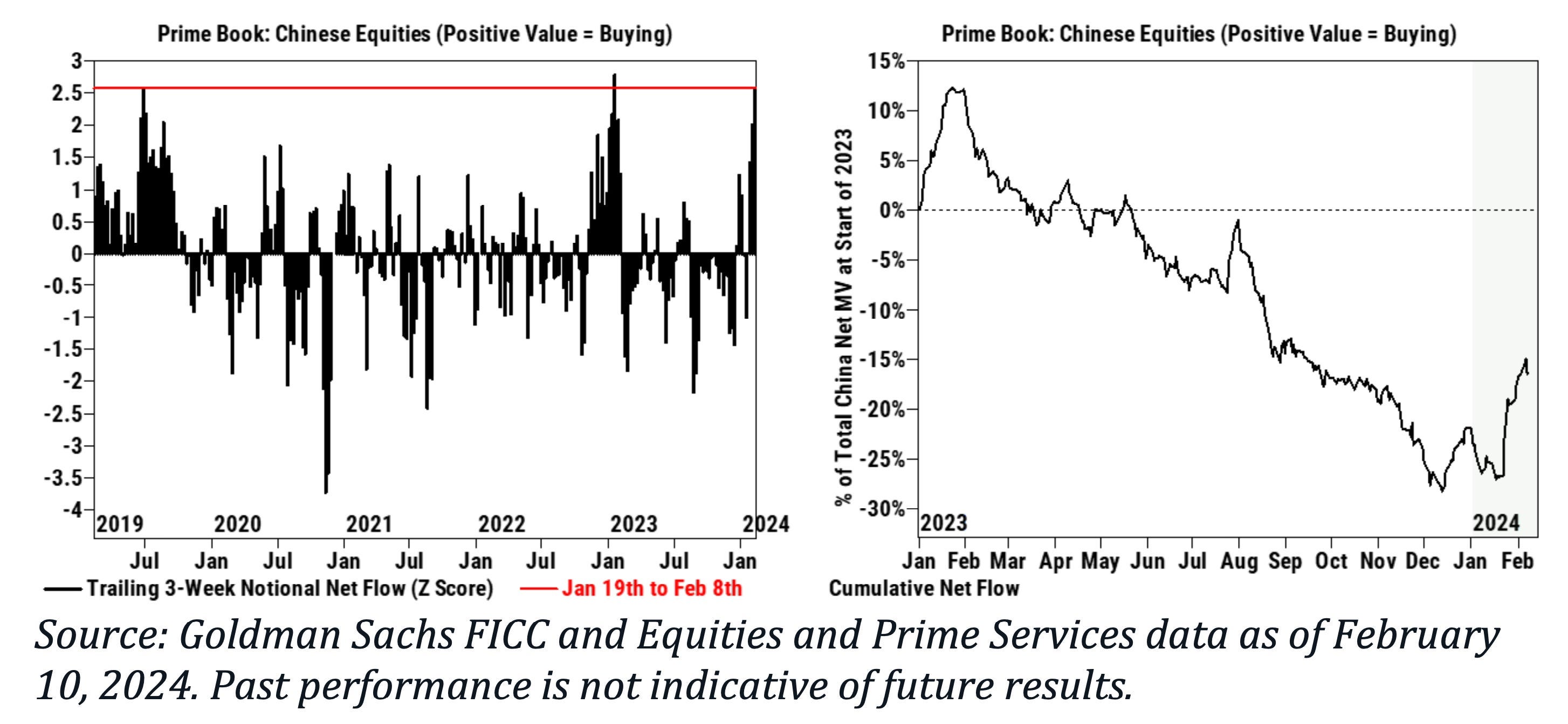

Ngay sau đó, chúng ta cũng quan sát được flows quay trở lại Trung Quốc. 3-tuần gần đây là 3-tuần mua thực (net buying) lớn nhất chỉ sau tháng 1 2023 trong 5 năm qua.

Và chứng khoán Trung Quốc đang khá là rẻ nếu so sánh với US.

Tuy nhiên chúng ta cũng nên lưu ý rằng “rẻ” và “hấp dẫn” là 2 thứ hoàn toàn khác nhau. Thứ nào rẻ chắc cũng có lý do của nó cả.

Technicals.

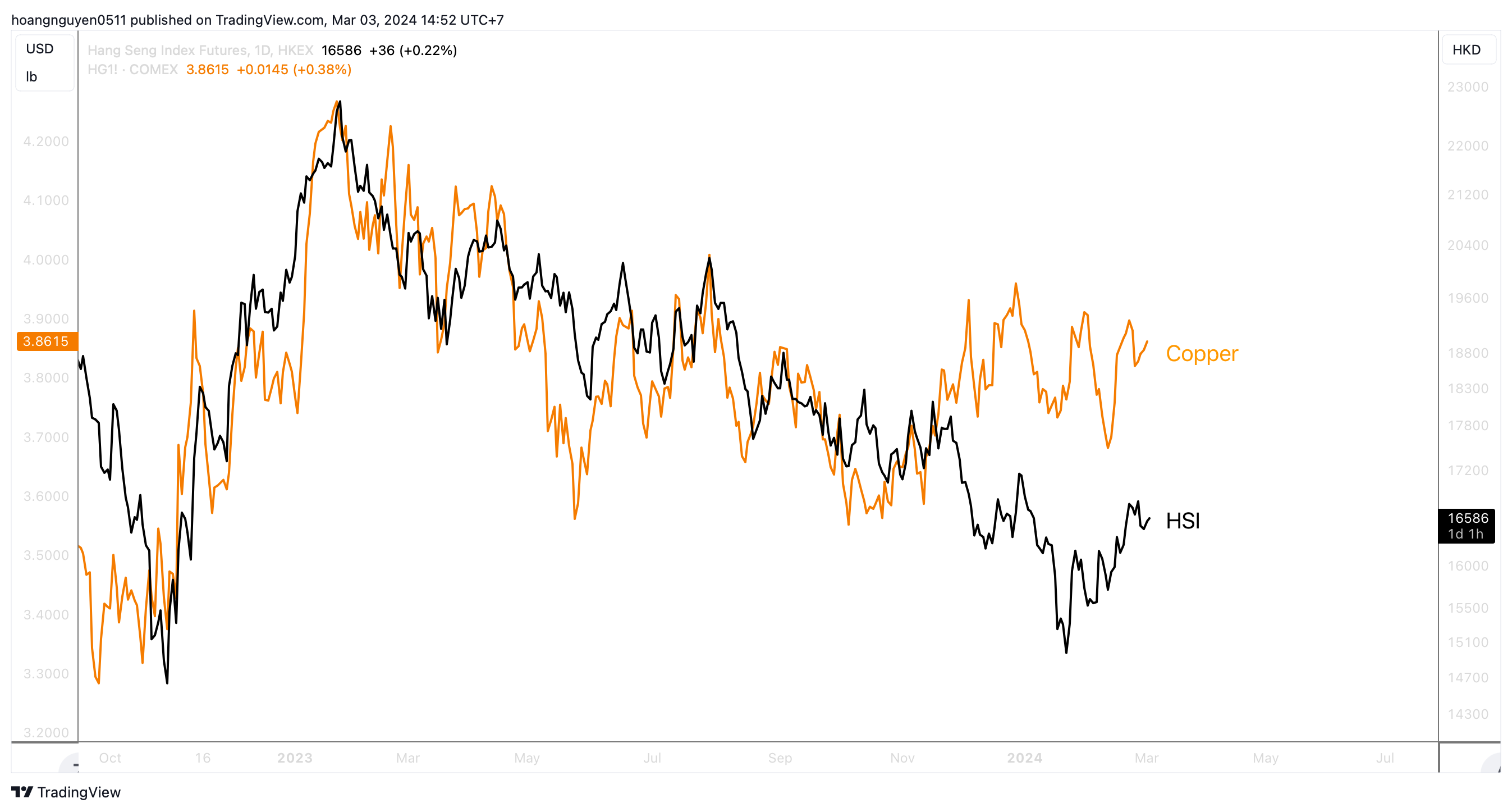

Dr. Copper đã và đang giữ giá khá tốt, tạo tín hiệu phân kỳ tích cực so với HSI.

YoY Rate of change của Copper và HSI cũng giống tạo đáy hồi phục.

Mình cũng nghiêng về phía Global Manufacturing PMI tạo đáy và phục hồi trong năm 2024 này như có nói qua ở The Daily Obs. #20. Như thế thì cũng đồng nghĩa với việc nghiêng về phía Copper tăng giá và China bottom out.

Mặc dù outflows tuần vừa rồi là lớn nhất kể từ tháng 10 2023.

Nhưng giá lại tăng, và chúng ta có tiềm năng double bottom trên chart tuần HSI.

Giá cũng vừa reject và giữ trên đỉnh khu vực 16230 sau khi phá ở đây trên chart ngày.

Với momentum khoẻ, HSI đã nằm trên MA 50-ngày

Mình nghĩ chúng ta ổn khi HSI (HSI futures) giao dịch trên 14615, sai khi HSI thủng đáy này.

Một vài China indexes khác cũng cho thấy dấu hiệu phục hồi từ tình trạng oversold, ví dụ như: FXI China Large-Cap ETF có phân kỳ dương momentum ở khung tháng.

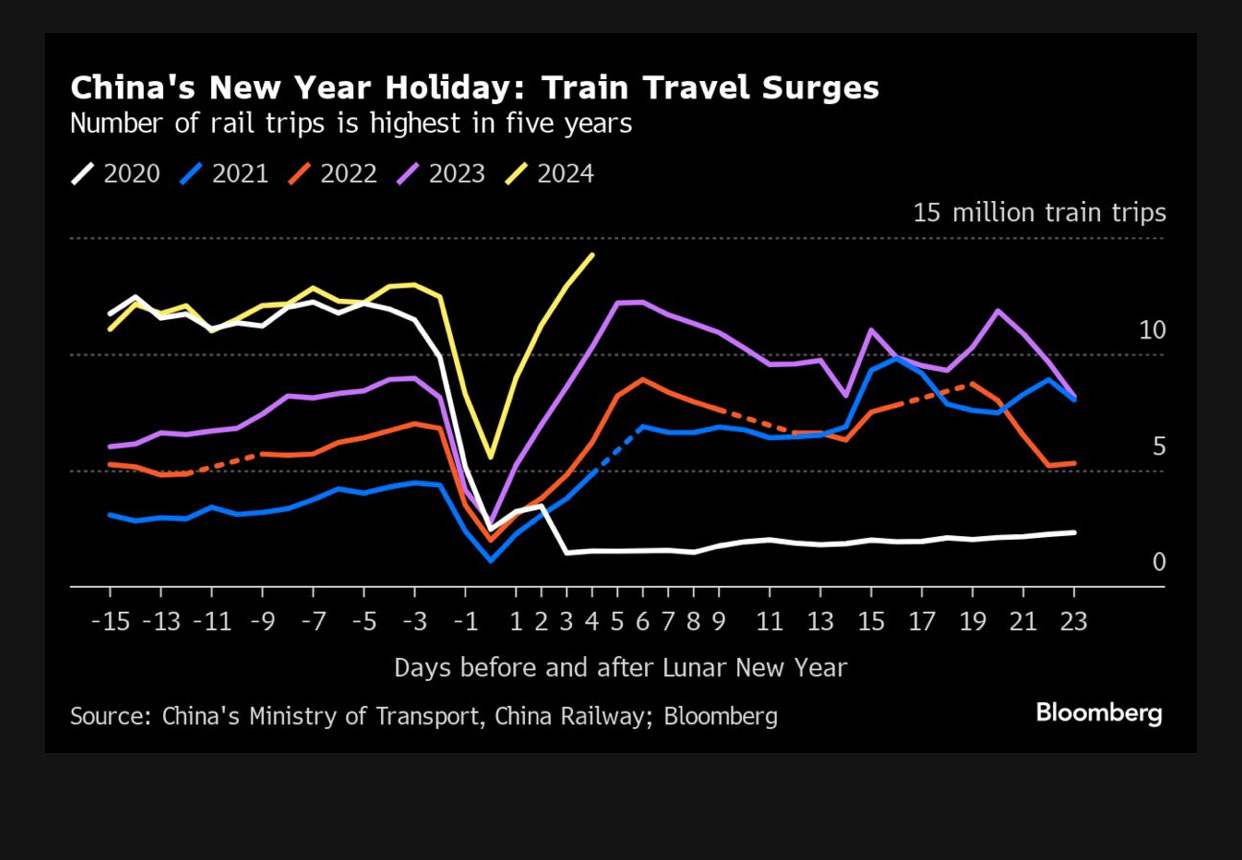

Một vài tín hiệu khả quan khác vào đầu năm Rồng.

Du lịch đường sắt hiện đã cao hơn mức trước Covid, +61% YoY.

Chi tiêu trên nền tảng trực tuyến Meituan +36% so với cùng kỳ.

Macao báo cáo có 1.23 triệu du khách trong dịp tết, cao nhất kể từ năm 2017 và du khách đại lục chiếm ~80% trong số này.

Giao dịch được thực hiện ở nước ngoài bở người dùng Alipay tăng 7% so với mức pre-Covid (2019)

Bắc kinh cũng chứng kiến mức chi tiêu cho kỳ nghỉ Tết tăng 64% so với pre-Covid (2019).

Thực thi.

Mình nghĩ hiệu quả và tiết kiệm nhất là sử dụng option hoặc mua các China-related ETFs như FXI. Còn không tiếp cận được với văn minh loài người như anh em ta thì cứ giã thẳng băng vào HSI CFDs thôi vậy.

Entry vào giá mở cửa tuần tới của HSI futures với Stoploss tại 15136. Risk 1% AUM. Chúng ta sẽ add vào trade này dựa trên 2 yếu tố:

Một là Technicals, mình sẽ sử dụng một chiến lược giao dịch trend following đơn giản để quản lý trade này.

Hai là mỗi khi mình nhìn thấy các dấu hiệu từ các nhà làm chính sách củng cố các hành động đã thực hiện thời gian qua.

Nếu Trung Quốc được nhìn nhận khả quan hơn trong quá trình deleveraging của họ, mình có thể sẽ add thêm cả FX, và bonds.

Tổng kết.

Giao dịch: Long HSI futures

Entry: Opening price tuần tới.

Stoploss: 15136

Thời gian kỳ vọng nắm giữ: 10 tháng.

Mức độ tự tin: Trung Bình.

Risk: 1% AUM.

Chiến lược giao dịch sẽ sử dụng: Trend following + Scale in.

Lý do:

Extreme bearish sentiment của các nhà đầu tư quốc tế dành cho thị trường Trung Quốc.

Unwind các sản phẩm có cấu trúc Snowball.

Extreme oversold condition.

Các hành động hỗ trợ thị trường tới từ các nhà hoạch định chính sách Trung Quốc trong thời gian qua là tích cực. Điều này cũng báo hiệu cho những hành động mạnh mẽ hơn trong những tháng tới để giúp Trung Quốc thực hiện thành công “beautiful deleveraging”.

Cheers!

P.S Substack có thêm tính năng DM. Anh em DM mình thoải mái nhé, mình trả lời và nói chuyện với tất cả các traders.

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511