The Daily Obs. #209: Short JPY run-up trade tới 20/6

MoF sẽ không cắt giảm JGB siêu dài hạn như thị trường kỳ vọng.

Điểm quan trọng

CPI tháng 4 thấp hơn dự báo nhưng CPI trung vị vẫn cao, đi kèm với đó là chưa thấy các dấu hiệu áp lực tăng giá từ thuế quan khiến mình lo ngại áp lực lạm phát chưa qua đi và có khả năng sẽ xuất hiện tại báo cáo CPI tuần này.

Tại Nhật, dự báo về cuộc họp MoF 20/6 có thể tác động đến thị trường trái phiếu JGB dài hạn; MoF khó có thể giảm phát hành JGB mạnh tay như kỳ vọng của thị trường.

Short JPY (Long USDJPY) dựa trên kịch bản đường cong lợi suất JGB dốc lên và chênh lệch lợi suất Mỹ-Nhật tăng; có thể cân nhắc các cặp JPY khác nếu anh em thấy USD hơi risky trong thời gian này.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Nếu bạn là một retail trader chưa có nhiều kinh nghiệm giao dịch các tài sản tài chính toàn cầu như FX, Hàng hóa, Chỉ số chứng khoán, Bonds, Bitcoin thì mình nghĩ bạn nên thử cân nhắc khóa học Trading Global Macro Masterclass mình vừa ra mắt. Khóa học sẽ giúp bạn suy nghĩ và giao dịch thị trường như một trader chuyên nghiệp.

Let’s go!!!!

Lịch tuần này

Tuần này quan trọng nhất là công bố các dữ liệu lạm phát tại Mỹ. Ngoài ra thì chúng ta cũng nên chú ý tới kết quả cuộc họp đàm phán Mỹ - Trung vào hôm nay.

US inflation

Trước hết hãy cùng nhìn lại kết quả lạm phát tháng 4 tại Mỹ.

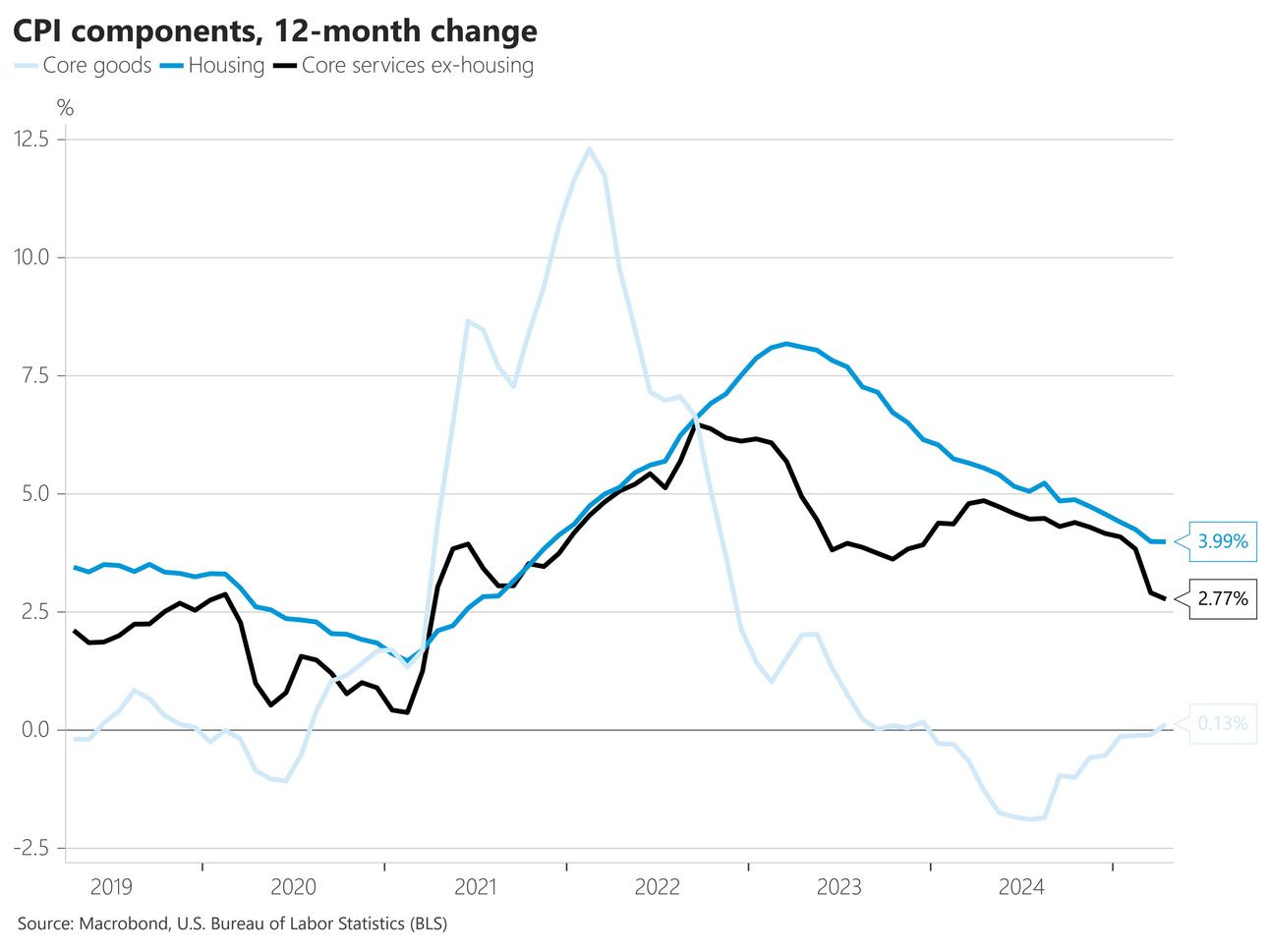

Cả chỉ số CPI tổng thể và CPI lõi đều thấp hơn dự báo một chút. CPI tháng 4 đạt 0.221% (dự báo 0.25%) và CPI lõi đạt 0.237% (dự báo 0.27%). Mặc dù tích cực, nhưng CPI lõi vẫn duy trì ở mức tương đương 6-12 tháng qua.

Hàng hóa lõi (core goods) đang tăng 0.13% theo năm, điều này có lẽ phản ánh xu hướng "deglobalization" đã được các nhà kinh tế nói 2 năm nay, việc giảm phát này phụ thuộc vào chuỗi cung ứng toàn cầu. Ngược lại, dịch vụ lõi đang giảm tốc tích cực, điều này rất cần thiết để kéo lạm phát xuống.

Tuy nhiên CPI trung vị (Median CPI) được công bố ở khoảng 0,308% theo tháng, tương đương 3,43% theo năm, duy trì ở mức ổn định như những tháng trước.

Điều này khiến mình cảm thấy team disinflationary/deflation ăn mừng hơi sớm. Mình thấy “tin tốt” chỉ tập trung vào một vài yếu tố, cụ thể là Vé máy bay (-5,3%), Chi phí lưu trú xa nhà (-3,5%), Xe hơi đã qua sử dụng (-0,69%), Thuê xe ô tô và xe tải (-2,66%), và Thuốc men (-1,30%). Nhưng, như chỉ số Median đã cho thấy tháng trước thực sự không có lý do gì để nghĩ rằng lạm phát đã qua đi, nhất là khi chúng ta chưa thấy có bất kỳ tác động lạm phát nào từ thuế quan.

Có thể nói điều bất ngờ nhất trong báo cáo CPI tháng 4 là chúng ta chưa thấy tác động rõ rệt từ thuế quan, ngay cả trong ngành may mặc, lĩnh vực được dự báo sẽ bị ảnh hưởng mạnh nhất. Thực tế, giá may mặc còn giảm trong tháng.

Với tình hình như thế, mình nghiêng về phía lạm phát được công bố có thể sẽ cao hơn dự báo một chút do những dấu hiệu đầu tiên của thuế quan sẽ bắt đầu xuất hiện.

Dưới đây là dự báo của Wells Fargo.

Nhưng vấn đề là trade gì? Và trade thế nào

Long USDJPY - run-up trade tới 20/6

Thời gian gần đây mình có dành nhiều thời gian suy nghĩ về JGBs và JPY ở các số TDO 203, 204, và 207. Tuy nhiên mình thực sự chưa có cái ý tưởng nào thuyết phục mà chỉ flip-flop qua lại và không đánh được gì.

Sắp tới MoF (Bộ Tài chính Nhật) sẽ tổ chức một cuộc họp đặc biệt với các bên tham gia thị trường JGB (PD meeting) vào ngày 20/6 để thảo luận về vấn đề cung-cầu của JGB dài hạn.

Trọng tâm của cuộc họp này sẽ nằm ở (1) giảm phát hành JGB dài và siêu dài và (2) đấu giá mua lại (buyback) JGB siêu dài hạn.

Theo Bloomberg đưa tin vào 27/5 vừa qua, MoF đã gửi đi một survey đến các bên tham gia thị trường trái phiếu để hỏi về số lượng phát hành phù hợp cho từng kỳ hạn và cho cả bills (tín phiếu kho bạc), xu hướng hiện tại trong thị trường JGB dài và siêu dài, và những gì họ kỳ vọng từ MoF.

Hiện tại mình chưa thấy công bố kết quả khảo sát này. Tuy nhiên dựa trên những gì báo chí leak ra, thị trường đang kỳ vọng sự cắt giảm số lượng JGB phát hành xảy ra từ tháng 7/2025. Các kỳ hạn 20, 30, và 40 năm sẽ giảm 100 tỉ yên mỗi loại và việc phát hành JGB 10-năm trở xuống sẽ được tăng lên cùng mức.

Theo mình điểm thú vị có thể thực hiện 1 giao dịch run-up trade tới sự kiện này nằm ở đây. Mình cho rằng sẽ rất khó để MoF cắt giảm được một khối lượng JGB siêu dài như thị trường kỳ vọng. Mình nghĩ họ sẽ tập trung giảm 20-năm còn không động tới 30 và 40-năm. Cụ thể là họ có thể sẽ giảm 20-năm đi 100 tỉ yên và tăng 2-năm lên 100 tỉ yên từ tháng 7.

Lý do:

Một là vì áp lực chính trị: Việc cắt giảm phát hành trái phiếu quá mạnh giống như thừa nhận rằng chính phủ đã vay quá nhiều và không ai muốn cho vay nữa. Đây là tín hiệu cực kỳ tiêu cực về năng lực quản lý tài chính của chính phủ hiện tại. Mình nghĩ MoF không muốn tự "bắn vào chân mình" trước cuộc bầu cử. Họ muốn tránh tạo ra headline như "Chính phủ Nhật phải cắt giảm vay nợ vì thị trường mất niềm tin" vì điều này sẽ là điểm leverage cho phe đối lập.

Thứ 2, vấn đề chính trong cuộc bầu cử là "cắt giảm thuế tiêu dùng". Như vậy việc mua lại JGB siêu dài hạn trong thời gian tới cũng sẽ gặp khó khăn.

Thứ 3, MoF vốn đặt nặng kỷ luật tài khóa (fiscal discipline) lên hàng đầu. Điều này có nghĩa là họ có xu hướng thận trọng, không thích những động thái đột ngột và mạnh tay. Thay vì một cuộc cắt giảm ~250 tỷ yen/tháng như thị trường hiện đang kỳ vọng, họ có thể chọn phương pháp điều chỉnh từ từ và theo dõi phản ứng.

Thứ 4, số lượng phát hành của JGB 30và 40-năm này đã được cắt giảm 1,2 nghìn tỷ yen cho cả năm tài chính từ tháng 4/2025. Việc cắt giảm thêm có thể tạo ra vấn đề thanh khoản nghiêm trọng, đặc biệt với trái phiếu 40 năm.

Thứ 5, kết quả đấu giá tháng 5 cho trái phiếu 20 năm rất yếu với tail (chênh lệch giá bid thắng trung bình với giá bid thắng thấp nhất) ở 1.14. Điều này cho thấy thị trường thực sự "ngán" trái phiếu 20 năm, vì vậy đây sẽ là mục tiêu chính để cắt giảm.

Cuối cùng, có một yếu tố tâm lý quan trọng: chính phủ Nhật không muốn bị coi là "đầu hàng" trước áp lực thị trường. Việc cắt giảm đúng theo yêu cầu thị trường có thể được hiểu là "yếu đuối" và mất quyền kiểm soát. Bằng cách cắt giảm ít hơn kỳ vọng, họ thể hiện rằng vẫn là họ đang điều khiển tình hình, không phải thị trường.

Như vậy có thể kết luận (nếu view trên là đúng) thì đường cong JGB sẽ dốc lên, và điều này cho thấy thị trường lo ngại về tình hình tài khóa, cung cầu JGB hoặc lạm phát trong dài hạn.

Nếu hiện tượng này xảy ra:

BoJ có thể sẽ phải dừng cắt giảm khối lượng mua JGB, hoặc thậm chí tăng mua JGB siêu dài hạn → bearish JPY.

Các carry trade sử dụng JPY sẽ có đất diễn nhiều hơn khi lãi suất ngắn hạn thấp hơn nhiều so với dài hạn.

6J positioning cũng vẫn đang ở khu vực cực đại.

Tuần sau khả năng cao Fed sẽ vẫn tiếp tục dừng và quan sát, còn BoJ cũng khó lòng mà đưa ra được thay đổi nào quan trọng trong tình hình bất định trên thế giới và cuộc bầu cử đang đến gần. BoJ theo mình cũng rất khó có thể lean sang hawkish.

Mình muốn Short JPY (Long USDJPY). Có thể là ở khu vực … này (timing sau US CPI).

Ý tưởng giao dịch này sẽ ổn hơn nữa nếu mình quan sát thấy chênh lệch lợi suất giữa US - JP tăng lên thêm.

Nếu anh em nào cảm thấy USD hơi risky thì hoàn toàn có thể chọn các con risk-on khác như AUDJPY, NZDJPY, hoặc không thì conservative hơn như EURJPY, GBPJPY, CADJPY.

Có gì mình sẽ hô anh em.

Chúc anh em giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Discord server: https://discord.gg/g4UzpNfJMz

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511