The Daily Obs. #207: BoJ mở khả năng nâng lãi suất và dừng cắt giảm mua JGBs

Tác động thế nào lên JPY? USD, Bonds, US Equities - 3 ông này không thể tăng hết cả 3 được. Euro HICP Inflation

Điểm quan trọng

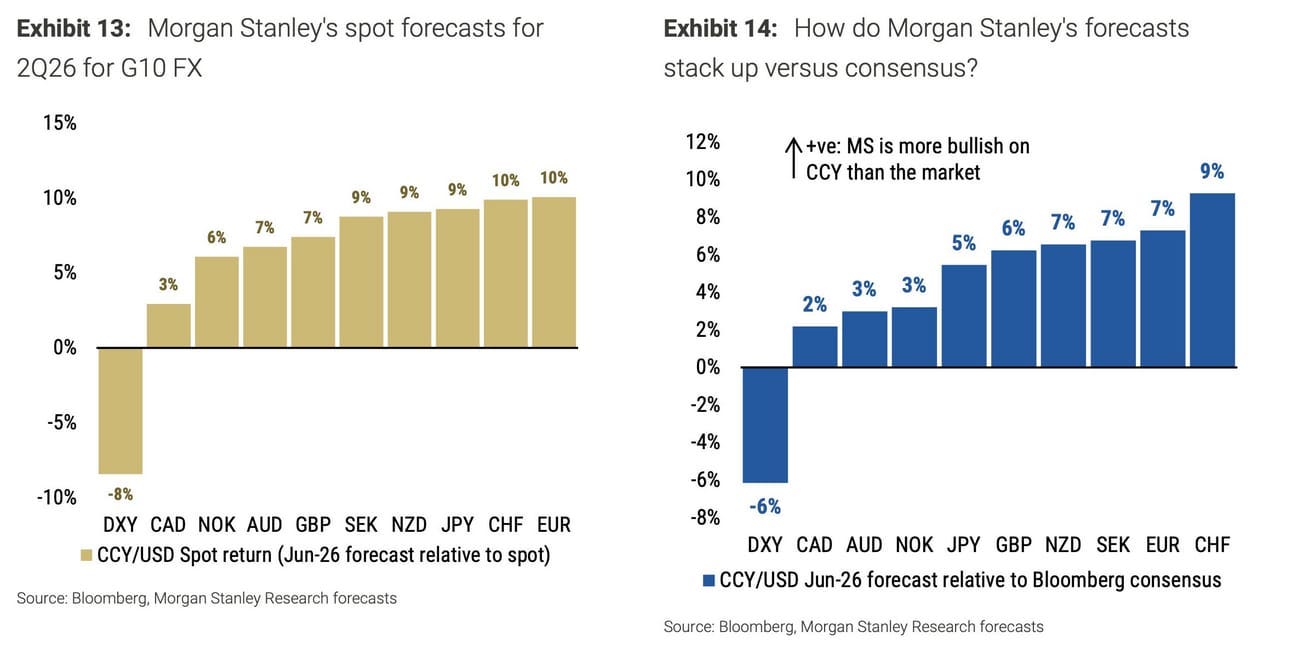

Gần như tất cả các nhà shops đều bearish USD, Morgan Stanley thậm chí dự báo USD có thể giảm thêm 10% trong 1 năm tới. Theo mình fiscal policy của Trump không thể nào giúp USD tăng, Bonds tăng, và Stocks tăng được. Phải có 1-2 ông nằm xuống ở đây, chúng ta chọn ai?

BoJ phát tín hiệu tiếp tục tăng lãi suất nếu lạm phát và tăng trưởng đúng hướng.

Lạm phát HICP giảm mạnh, chắc chắn ECB sẽ cắt 25bps kỳ tới, nhưng market pricing đã phản ánh phần lớn, khó mà dovish hơn kỳ vọng thị trường.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Nếu bạn là một retail trader chưa có nhiều kinh nghiệm giao dịch các tài sản tài chính toàn cầu như FX, Hàng hóa, Chỉ số chứng khoán, Bonds, Bitcoin thì mình nghĩ bạn nên thử cân nhắc khóa học Trading Global Macro Masterclass mình vừa ra mắt. Khóa học sẽ giúp bạn suy nghĩ và giao dịch thị trường như một trader chuyên nghiệp.

Let’s go!!!!

Chart của ngày

Nhìn chung 100% các shops bây giờ đều bearish USD. Trong đó có vẻ như ông MS (Mike Wilson) này bearish nhất. MS dự báo USD tụt 10% nữa trong vòng 1 năm.

Những thứ chính phủ Trump mong muốn là USD yếu đi (nhưng không phải là yếu), bond yields tụt (bonds tăng giá), và thị trường chứng khoán tăng điểm.

Vậy giờ câu hỏi đặt ra là họ có đạt được cả 3 thứ này hay không?

Mình nghĩ là fiscal policy không thể nào cùng 1 lúc giữ cho USD tăng, Bonds tăng, và Stocks tăng.

Trong ba ông này, phải có một hoặc hai ông đứt (thậm chí là ba như đợt tháng 4).

Mình cho rằng thị trường “không được phép tụt” là bonds chứ không phải USD và Stocks do nhu cầu huy động vốn và thâm hụt ngân sách.

Mình muốn bet nhiều nhất vào Short US Equities và sau đó mới tới short USD. Tuy nhiên ở thời điểm hiện tại các yếu tố technicals của US Equities vẫn chưa thực sự cực đại và do đó không cho phép mình làm việc này.

Như vậy chỉ còn Short USD là hợp lý hơn cả.

BoJ & Nhật

Hôm nay BoJ vừa có công bố statements của Ueda trong Báo cáo Bán niên về Tiền tệ và Kiểm soát Tiền tệ trước Ủy ban Tài chính, Thượng viện.

Trong đó thì Ueda nhấn mạnh là nếu tăng trưởng và lạm phát tiếp tục đi đúng hướng như trong báo cáo tháng 4 của BoJ, ngân hàng này sẽ tiếp tục tăng lãi suất.

Điều này rõ ràng là bullish JPY, đặc biệt nó xảy ra khi trước đó thị trường đang nghĩ là BoJ đã “xong” với việc nâng lãi suất vào năm nay. Nhưng giọng này nói thật là cũng không quyết đoán như hồi đầu năm, bây giờ các yếu tố không chắc chăn cao hơn hẳn.

Vẫn còn một vài yếu tố quan trọng khác để cân nhắc. Ví dụ như việc BoJ có khả năng sẽ dừng cắt giảm lượng mua vào trái phiếu chính phủ Nhật trong kế hoạch cho năm tài khóa tới. Có việc này là do những lo ngại về việc lợi suất trái phiếu chính phủ JGB tăng vọt.

Kể từ mùa hè năm ngoái, BoJ đã giảm mua trái phiếu chính phủ xuống 400 tỷ yên (khoảng 2,8 tỷ USD) mỗi quý, nhưng quá trình đó sẽ chấm dứt.

Điều này thì có vẻ bearish JPY.

Thêm vào đó là chuyện có khả năng cao ông Ōkura Daijin (Bộ trưởng Bộ Tài chính Nhật Bản) sắp trở thành người em song sinh của chị Yến.

Với việc long duration JGB yields tăng vọt, chính phủ Nhật Bản đang cân nhắc playbook na ná với những gì chị Yến đã làm với UST.

Với việc giảm phát hành JGB kỳ hạn dài, cộng thêm việc BoJ có thể dừng cắt giảm khối lượng mua, JGB curve có thể sẽ flatten (bull flattening). Implication của việc này lên JPY thì … khó nói. Nếu điều này báo hiệu disinflationary và một sự điều chỉnh kinh tế lành mạnh, hoặc nếu nó được thúc đẩy bởi dòng vốn tìm đến nơi trú ẩn an toàn mạnh mẽ, JPY có thể mạnh lên. Tuy nhiên, nếu nó phản ánh kỳ vọng về một sự suy giảm kinh tế đáng kể hoặc một chính sách nới lỏng tiền tệ mạnh tay trong tương lai có thể làm JPY mất giá.

Mình nghiêng về vế đầu hơn. Bullish JPY có vẻ thuyết phục hơn case bearish JPY mình có nói vào đầu tháng 5.

Nhất là khi nhu cầu JGB 10-năm tăng vọt, mình có nói về việc này ở số TDO #204

Euro

Euro HICP inflation vừa được công bố đã tụt xuống dưới 2% và thấp hơn dự báo. Core HICP inflation thì ở 2.3%.

ECB chắc chắn sẽ cắt 25bps vào cuộc họp sắp tới, nhưng vấn đề là cách họ signal con đường cắt giảm lãi suất sắp tới. Madam liệu có outdove được kỳ vọng thị trường hay không? Mình nghĩ là không.

Chờ sau cuộc họp rồi tính tiếp.

Chúc anh em giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511