The Daily Obs. #203: Tín hiệu từ lợi suất JGB

RBNZ. JGB Yields tăng đang muốn nói điều gì? Soft vs hard data

Điểm quan trọng

RBNZ sẽ cắt giảm lãi suất tuần này nhưng có thể sẽ phát đi tín hiệu tạm dừng trong tháng 7; mình thiên về bullish NZD.

Lợi suất trái phiếu chính phủ Nhật Bản (JGB) tăng mạnh, thị trường có thể đang gửi tín hiệu rằng BoJ cần thắt chặt hơn – JPY có thể là “good buy” nếu BoJ pivot vừa rồi là sai lầm, nhưng mình cần suy nghĩ và phải theo dõi thêm đã.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Trước khi vào bài viết ngày hôm nay, mình có cái khảo sát nhanh về khóa học Trading Global Macro muốn nhờ anh em làm giúp một chút để mình có thể xây dựng khóa học tốt nhất có thể.

Mọi người dành ra 1-2 phút giúp mình nhé.

Let’s go!!!!

Lịch tuần này

Tuần này cảm giác thì nhẹ nhàng khi Mỹ, Anh nghỉ thứ 2 còn Pháp, Đức nghỉ thứ 5. Nhưng thật ra thì vẫn rất sôi nổi với RBNZ, Australia CPI, FOMC Meeting Minutes, công bố US PCE và đặc biệt là China Manufacturing PMI.

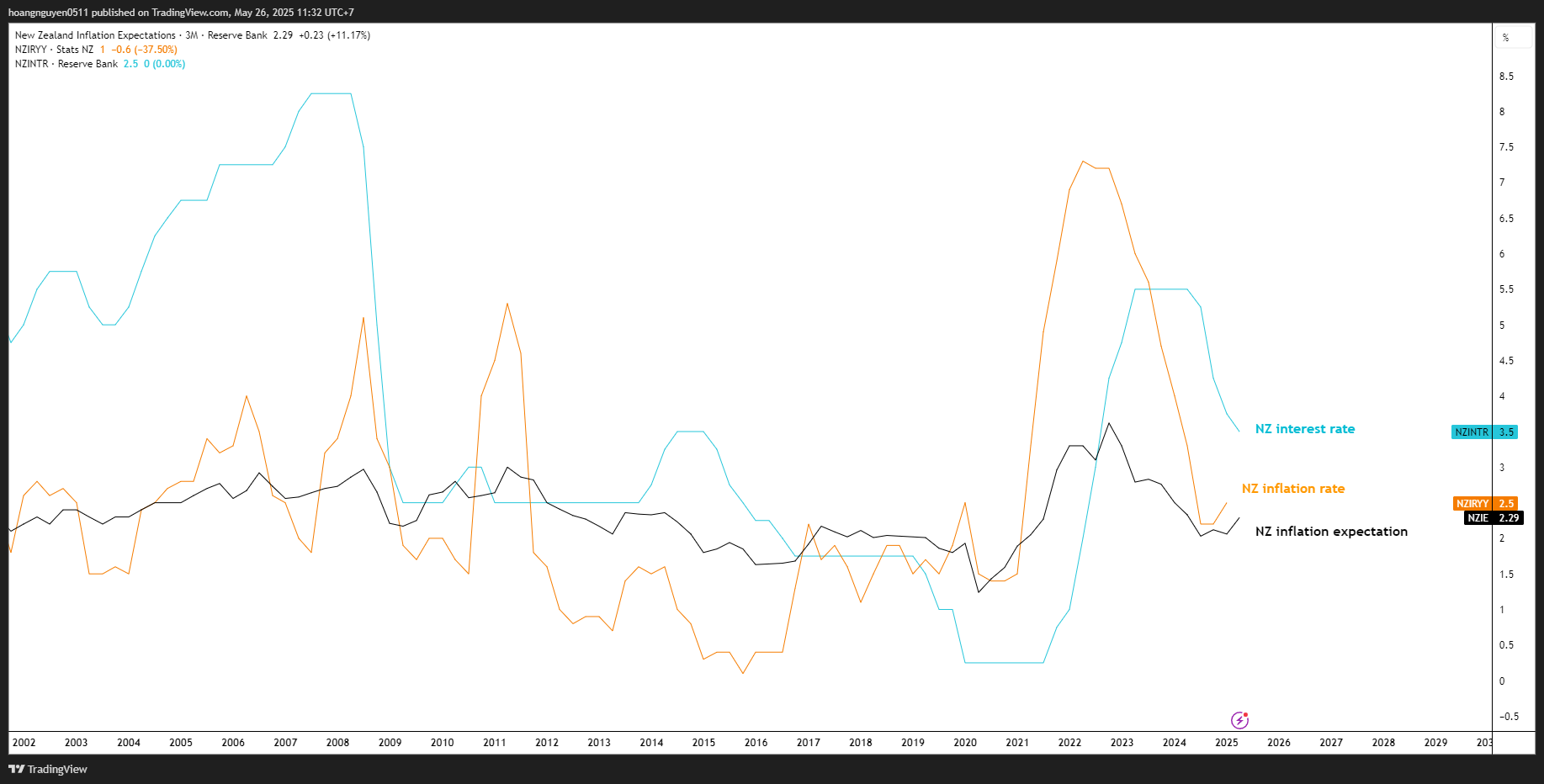

RBNZ

Thị trường kỳ vọng RBNZ sẽ hạ lãi suất 25bps trong cuộc họp tuần này. Mình không nghĩ RBNZ sẽ làm gì bất ngờ ở đây.

Tuy nhiên RBNZ có thể sẽ đưa ra tín hiệu tạm dừng vào tháng 7 trong cuộc họp này. Mình cũng kỳ vọng sẽ có nhiều ý kiến phân kỳ với nhau hơn trong nội bộ MPC về việc nên chú trọng vào lạm phát cao trong ngắn hạn và kỳ vọng lạm phát đang tăng lại, hay là các dự báo yếu hơn về nền kinh tế trong trung hạn.

Việc tiếp tục nới lỏng tại cuộc họp lần này có vẻ hợp lý, xét đến triển vọng toàn cầu đã suy yếu rõ rệt kể từ tháng 4 (và chắc chắn là kể từ tháng 2). Tuy nhiên, mình cho rằng MPC nên bắt đầu cân nhắc nhiều hơn về quy mô nới lỏng mà họ đã thực hiện, cũng như độ trễ của chính sách – tức thời điểm mà tác động mạnh nhất của việc nới lỏng bắt đầu phát huy.

Như vậy RBNZ cũng có thể sẽ signal họ dịch sang camp “wait and see”. Nhất là khi hiện tại, New Zealand chưa có quá nhiều dấu hiệu tiêu cực rõ ràng để đòi hỏi phải nới lỏng mạnh hơn nữa.

Với mức lạm phát hiện tại đang ở 2.5% nhưng có dấu hiệu tăng trở lại từ giữa năm ngoái, chưa có lý do thực sự thuyết phục để hành động “đi trước đón đầu” bằng cách tiếp tục nới lỏng thêm nữa ở thời điểm này. Việc dành thời gian để đánh giá tác động của những đợt nới lỏng đã thực hiện và xem xét xác suất tổn thất kinh tế đến từ môi trường thương mại toàn cầu xấu đi có thể là lựa chọn thận trọng hơn từ nay đến tháng 8.

Như vậy thì mình nghiêng về bullish NZD nhiều hơn. Nhất là khi nhóm Large Spec vẫn đang duy trì vị thế Short NZD lớn.

Giá sữa cũng gợi ý 1 đồng NZD khỏe hơn được một thời gian rồi

Tuy nhiên bắt cặp NZD với con nào cho hay cũng là vấn đề. Mình không muốn động vào NZDUSD cho lắm vì chênh lệch lợi suất đang gợi ý NZDUSD thấp hơn.

NZDJPY cũng vậy

Chắc có lẽ mình sẽ không rờ vào con NZD này.

US 30-year yield vs JGB 30-yield. Sao JGB lại yếu vậy?

Tuần trước nữa ông Moody có hạ bậc tín nhiệm Mỹ. Nhưng xong US30Y cũng chỉ tăng nhẹ so với trước đó. Nhưng tại Nhật, JP30Y và các kỳ hạn dài khác tăng như thể chính họ mới là người bị hạ bậc tín dụng.

Nói chung đây là một điều kỳ lạ. Nhật Bản vốn có rating thấp hơn Mỹ, ngay cả sau đợt bán tháo, JGB 30-năm vẫn có lợi suất thấp hơn Mỹ.

Như vậy lại thêm bằng chứng nữa để mình có thể tự tin kết luận là mấy ông rating agency này là … vô nghĩa. Anh em bond trader thế giới còn không quan tâm, người chạy grab bấm MT5 như chúng ta quan tâm làm giè?

Ngày trước, chắc là trước 2018 gì đó, NIIP còn được FX trader sử dụng nhiều do tính đáng tin cậy của nó, và có thể sử dụng làm công cụ để giải thích phần nào sức mạnh của Yen và lợi suất JGB thấp.

Logic cũ nó kiểu thế này: NIIP dương → Khi có risk-off → Nhật đưa tiền hồi hương → Yen tăng → Lợi suất giảm.

Nhưng hiện tại, NIIP Nhật vẫn mạnh, NIIP Mỹ vẫn âm lòi, nhưng lợi suất JGB tăng nhanh. Góc nhìn cũ không còn áp dụng được vào đây.

Một điều nữa khi quan sát thị trường JGB, áp lực bán lớn này chắc chắn không đến từ khối ngoại. Spot JGB rất khó để mua đối với nhà đầu tư nước ngoài do quy trình phức tạp. Và thật ra họ cầm cũng không có nhiều lắm. Như vậy thì chỉ có thể kết luận là do nhu cầu JGB nội địa giảm.

Xem xét dữ liệu từ MOF có thể thấy nhu cầu tại các phiên đấu giá JGB chỉ mạnh tới tầm 2017-2018, từ đó trở đi thì liên tục yếu đi. Tỷ lệ accepted/offered (lượng JGB 30-năm được mua/lượng chào bán) giảm xuống 75-80%.

Nguồn cung JGB 10-năm phát hành tăng lên cũng có thể là lý do.

Hmm.

Bài hôm nọ viết về BoJ pivot mình có nói:

“với việc BoJ chuyển sang lập trường dovish rõ ràng và cắt giảm dự báo tăng trưởng xuống chỉ còn 0.5%, khả năng tăng lãi suất thêm trong năm 2025 gần như đã biến mất. Lịch sử những sai lầm trong quá khứ đã khiến Ueda trở nên cực kỳ thận trọng, đặc biệt khi các chỉ báo như tăng trưởng M2 thấp kỷ lục và lạm phát cơ bản giảm đang làm BoJ lo lắng hơn về một thời kỳ disinflation/deflation có thể trở lại.” - The Daily Obs. 194

Nhưng JGB yields tăng như thế này, khả năng thị trường giống như đang gửi đi tín hiệu cho BoJ rằng rủi ro lạm phát vẫn cao và họ nên tăng lãi suất mạnh hơn và làm mạnh đồng Yen.

Mình thì vẫn đang nghiêng về phía lạm phát tại Nhật có khả năng giảm trong thời gian sắp tới như có đề cập ở TDO 194.

Food inflation trông giống tạo đỉnh ở đây và giảm.

Nhưng thật ra giá gạo tại Nhật vẫn rất cao và đang tăng nên mình cũng không dám chắc lắm.

Một điều tối quan trọng khi giao dịch là lắng nghe thị trường đang muốn nói điều gì, và liệu rằng chúng ta có đang thay đổi môi trường giao dịch (trading regime) hay không. Mình nghĩ là tín hiệu này từ thị trường JGB là rất quan trọng để chúng ta theo dõi.

Lãi suất Nhật Bản vẫn thấp và bảng cân đối kế toán hầu như chưa co lại. Điều này trái ngược với hầu hết các ngân hàng trung ương khác.

BoJ hoàn toàn có khả năng “mắc sai lầm” khi pivot quan điểm và lo lắng về những điều đã xảy ra trong quá khứ. Họ hoàn toàn có đủ “room” để thực hiện chính sách thắt chặt hơn ở đây, đặc biệt khi khoảng cách của họ và các NHTW khác là rất lớn.

JPY có thể sẽ là “good BUY”. Tuy nhiên, anh em cứ để mình suy nghĩ thêm. Mình chưa chắc gì ở đây cả.

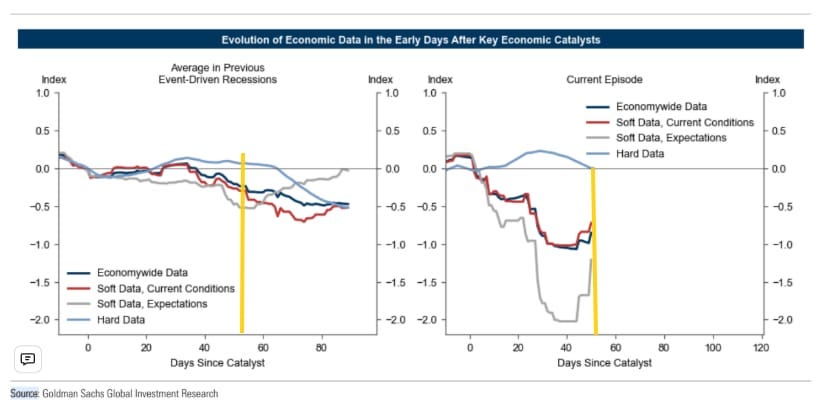

Soft vs Hard data

Tháng 4 năm nay mình có chuyển từ team dữ liệu mềm dữ liệu cứng phân kỳ sang hội tụ. Lý do có nói trong bài TDO 180 đó.

Tình cờ là Goldman cũng vừa chỉ ra sự hội tụ giữa dữ liệu “hard” và “soft” – điều thường xảy ra vào thời điểm này sau một cú hích kinh tế (trong trường hợp này là việc áp thuế).

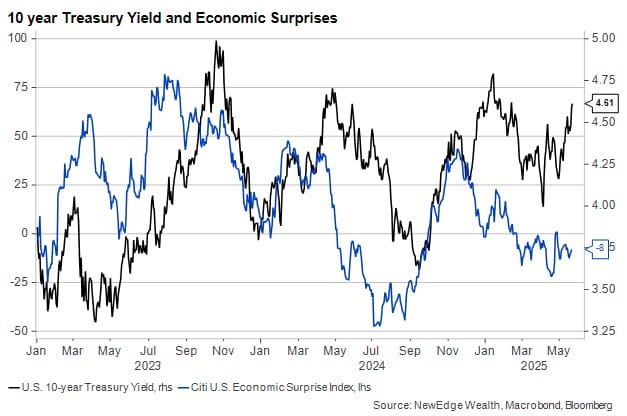

Sự yếu kém trong dữ liệu kinh tế ở nhóm soft-data chưa lan sang hard-data cũng đang làm CESI phân kỳ so với US10Y. Điều này có thể phản ánh lo ngại về thâm hụt ngân sách, lạm phát.

Mình cho rằng sự mất kết nối này giữa CESI và US10Y sẽ còn kéo dài khi hard-data thực sự yếu đi và đi theo soft-data.

Cùng chờ xem.

Tuần này mở đầu tạm thời viết một vài suy nghĩ thế đã xong tính tiếp.

Mình vẫn bearish US Equities, và sẽ tìm setup để short trong tuần này.

Chúc anh em giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511