The Daily Obs. #194: BoJ pivot

BoJ có thể đã kết thúc việc tăng lãi suất trong năm nay. Bearish JPY. JGB. Life-insurers. Đàm phán Mỹ-Nhật

Điểm quan trọng

BoJ chuyển sang lập trường dovish: Sau quyết định không tăng lãi suất ngày 1/5 và các số liệu kinh tế yếu đi (tăng trưởng GDP giảm, lạm phát chậm lại, cung tiền và tiền lương suy yếu), BoJ có thể đã kết thúc chu kỳ nâng lãi suất cho năm 2025.

Bullish XXXJPY, cụ thể là USDJPY.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

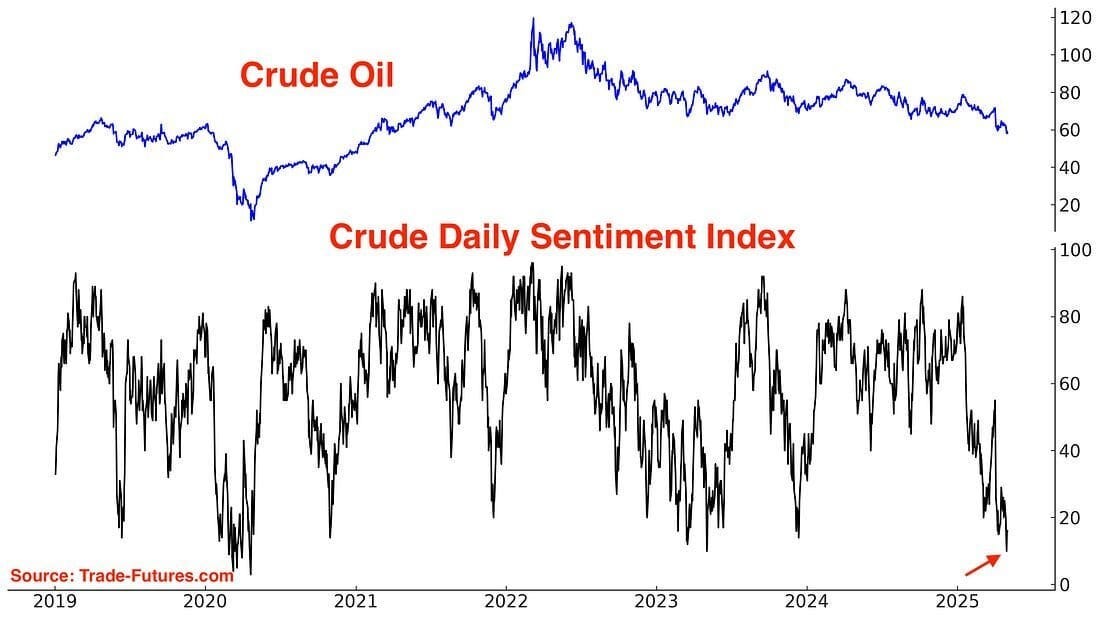

Chart của ngày

Tâm lý của các nhà giao dịch Dầu thể hiện qua DSI đang ở rất thấp.

Crack spread cũng signal một giá dầu cao hơn.

Là một người hay bullish dầu trong những năm gần đây, mình sẽ tiếp tục cân nhắc trade này 🤧

Fuck me.

BoJ & Nhật Bản

Vào hôm mùng 1/5 vừa qua, BoJ đã đưa ra quyết định giữ nguyên lãi suất thay vì tiếp tục tăng như kỳ vọng trong Q1 của thị trường. Không những vậy Ueda còn thể hiện rõ quan điểm dovish của thầy.

Đây là dấu hiệu rõ ràng về sự thay đổi lập trường của BoJ sang xu hướng mềm mỏng, dovish hơn. Quyết định này theo mình đánh dấu bước ngoặt sau khi BoJ tăng lãi suất từ 0.25% lên 0.5% vào tháng 1, một động thái được thúc đẩy chủ yếu bởi sự lạc quan sau chiến thắng của Trump.

Mình thấy nếu không có chiến thắng này của Trump và đà tăng hết sức lạc quan trong tâm lý tiêu dùng và kinh doanh tại Mỹ có lẽ đã không có đợt tăng lãi suất nào cả.

Ueda và BoJ giờ đây đang đối mặt với thực tế kinh tế sẽ ảm đạm hơn nhiều so với kỳ vọng ban đầu. BoJ đã cắt giảm mạnh dự báo tăng trưởng thực GDP cho năm tài chính 2025 từ 1.1% xuống chỉ còn 0.5% - một sự điều chỉnh phản ánh lo ngại sâu sắc về tác động của chiến tranh thương mại toàn cầu.

Không những chỉ vì yếu tố trên, mà theo mình quá khứ cũng khiến cho Ueda và BoJ thận trọng như vậy. Nếu ai còn nhớ thì vào năm 2000 - ngay trước bong bóng dot-com và năm 2006 - trước khủng hoảng tài chính toàn cầu, BoJ đã vội vàng thắt chặt chính sách và phải trả giá. Chắc chắn 2 sai lầm này vẫn y nguyên trong ký ức của BoJ.

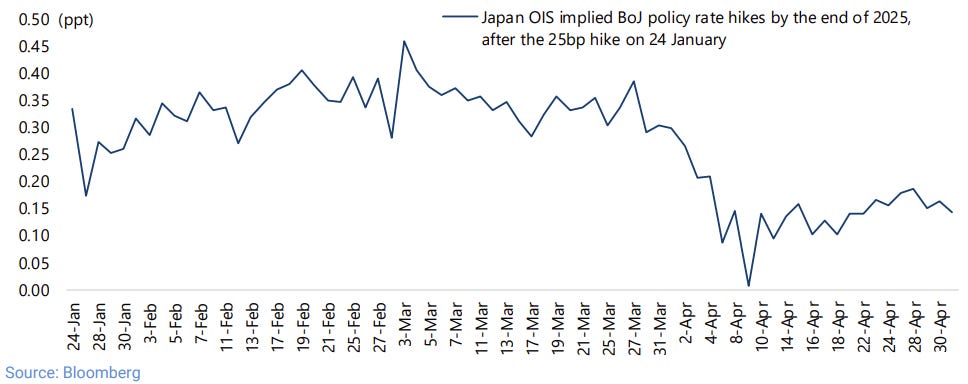

Mặc dù thị trường vẫn đang pricing in khả năng còn 1 lần 14bps hike nữa của BoJ trong năm nay, nhưng mình nghĩ có thể BoJ đã xong việc nâng lãi suất cho 2025 rồi.

Một trong những yếu tố chính khiến BoJ phải tăng lãi suất là tình hình lạm phát tại Nhật. Yếu tố này đã bị giảm bớt do đồng Yen đã tăng giá 12.2% so với USD kể từ tháng 7/2024.

Chỉ số giá nhập khẩu giảm 2.2% so với cùng kỳ năm trước, báo hiệu xu hướng giảm áp lực giá cả.

Trong khi đó, lạm phát cơ bản (loại bỏ thực phẩm và năng lượng) đã giảm từ 2.8% xuống chỉ còn 1.3% vào tháng 3 vừa qua. Một yếu tố khác cũng đáng lo ngại đó là tăng trưởng cung tiền M2 đã chậm lại còn 0.8% - mức thấp nhất kể từ tháng 12/2006.

Do vậy mặc dù các chỉ báo lạm phát khác được BoJ theo dõi vẫn chưa có dấu hiệu quay đầu, nhưng Ueda vẫn chuyển hướng sang quan điểm thận trọng hơn.

Những con số trên cho thấy nền kinh tế Nhật Bản có nguy cơ quay trở lại với deflationary vibe - cơn ác mộng đã ám ảnh đất nước này trong nhiều thập kỷ.

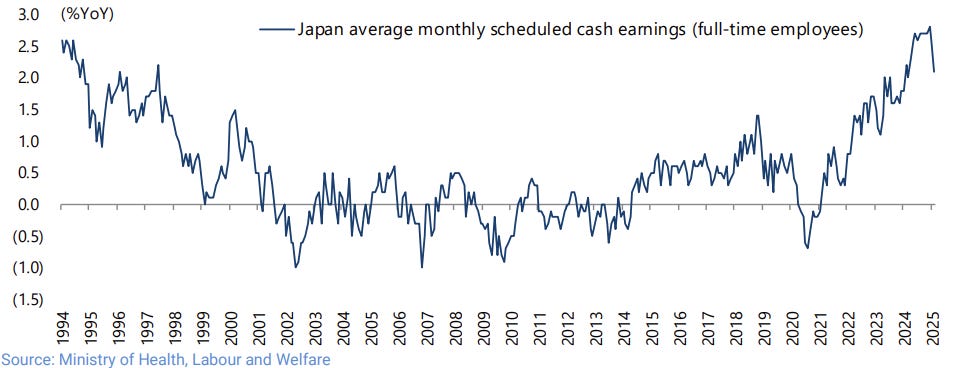

Về vấn đề tiền lương, mặc dù mức lương tiền mặt bình quân hàng tháng đã tăng 2.8% vào tháng 12/2024 - mức cao nhất kể từ khi dữ liệu này bắt đầu được thu thập năm 1994. Đặc biệt, cuộc đàm phán lương mùa xuân (Shunto) năm nay đã chứng kiến các công đoàn đề xuất tăng lương 6.09% - mức cao nhất kể từ năm 1993, và kết quả thực tế đạt được là 5.37%, mức tăng lớn nhất trong 33 năm qua. Nhưng mức tiền lương tiền mặt bình quân hàng tháng này lại vừa chứng kiến một sự sụt giảm vào 2025.

Theo mình thì động lực chính cho xu hướng tăng lương này tới từ thực tế nhân khẩu học tại Nhật: tình trạng thiếu hụt lao động nghiêm trọng do dân số già hóa.

Tỷ lệ tham gia lực lượng lao động của phụ nữ đã tăng vọt từ 48.2% năm 2012 lên 55.6% năm 2024, trong khi tỷ lệ những người trên 70 tuổi vẫn đi làm cũng tăng từ 13.3% lên 18.9% trong cùng kỳ.

Mặc dù đây là tin vui đối với người lao động, những mức tăng lương này vẫn chưa đủ để BoJ tin tưởng hoàn toàn vào chu kỳ tăng lương - tăng giá bền vững. Ngày càng nhiều chuyên gia (chuyên gia mình đọc trên báo nhé) cho rằng, dù tiền lương tăng là tín hiệu tích cực, tốc độ tăng vẫn chưa đủ mạnh để thúc đẩy BoJ tiếp tục hành trình bình thường hóa lãi suất trong bối cảnh kinh tế toàn cầu không chắc chắn hiện nay.

Một hiện tượng đáng chú ý trong thời gian gần đây là sự "đứt gãy" hoàn toàn trong mối tương quan truyền thống giữa thị trường trái phiếu Nhật Bản và Mỹ.

BoJ gần đây đã cho phép lợi suất JGB tăng lên mức cao kỷ lục - đạt 1.60% đối với kỳ hạn 10 năm và 2.89% đối với kỳ hạn 30 năm vào cuối tháng 3 và giữa tháng 4 - mà không can thiệp mạnh tay như trước đây.

Điều này đặt ra câu hỏi rằng liệu đợt bán tháo JGB có thể cuối cùng thúc đẩy các tổ chức Nhật Bản tái phân bổ từ thu nhập cố định sang cổ phiếu Nhật Bản vào năm tài chính mới - lần đầu tiên kể từ khi bong bóng (The Bubble Economy) tại Nhật vỡ.

Tuy nhiên, đến nay vẫn chưa có dấu hiệu cho thấy sự tái phân bổ này đang diễn ra.

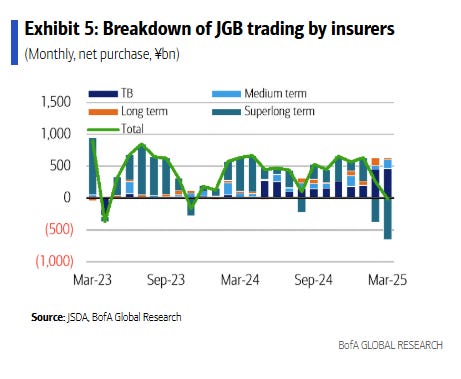

Trong bối cảnh này, các công ty bảo hiểm nhân thọ Nhật Bản - những "người khổng lồ" trên thị trường trái phiếu - thậm chí còn đang lên kế hoạch giảm nắm giữ JGB trong năm 2025. Mặc cho lợi suất JGB dài hạn đang cao hơn lãi suất giả định của họ trên các khoản nợ bảo hiểm. Nikkei đưa tin vào ngày 29/4 rằng chín công ty bảo hiểm lớn (không bao gồm Sumitomo Life) dự định giảm tổng cộng 1.3 nghìn tỷ Yen trong năm tài chính 2025 - một sự thay đổi lớn so với việc tăng khoảng 360 tỷ Yen trong năm trước.

Nguyên nhân của sự thay đổi này không phải là họ không tin tưởng vào JGB hay họ sẽ bán thẳng vị thế JGB của mình. Theo như báo cáo của BofA, các công ty bảo hiểm này gần như hoàn tất việc khớp kỳ hạn giữa tài sản và nợ phải trả để tuân thủ các quy định về khả năng thanh toán. Nói cách khác, các khoản mua trái phiếu mới sẽ ít hơn các khoản đáo hạn theo kế hoạch.

Dữ liệu từ Hiệp hội Đại lý Chứng khoán Nhật Bản (JSDA) cho thấy xu hướng này đã diễn ra trong bốn năm liên tiếp: mua ròng JGB dài hạn của các công ty bảo hiểm đã giảm từ đỉnh 7.6 nghìn tỷ Yen năm tài chính 2020 xuống chỉ còn 1.2 nghìn tỷ Yen năm tài chính 2024.

Về trái phiếu nước ngoài, các công ty bảo hiểm có thể tăng nắm giữ trái phiếu doanh nghiệp Mỹ có xếp hạng cao và được phòng ngừa rủi ro tỷ giá, nhờ chi phí phòng ngừa rủi ro tỷ giá giảm sau các đợt cắt giảm lãi suất của các CBs thị trường phát triển. Tuy nhiên, khi đọc thêm các báo cáo về nhóm life-insurers này mình thấy quan điểm của họ về trái phiếu không phòng ngừa rủi ro tỷ giá vẫn không thống nhất và rõ ràng cho lắm.

Theo số liệu của MoF, các công ty bảo hiểm Nhật Bản đã bán ròng trái phiếu nước ngoài kể từ năm tài chính 2020. Mặc dù lợi suất trái phiếu chính phủ nước ngoài có phòng ngừa rủi ro tỷ giá vẫn thấp hơn JGB cùng kỳ hạn, thái độ thận trọng của họ đối với đầu tư JGB cho thấy khả năng giảm đầu tư vào trái phiếu nước ngoài có thể không nhiều như dự kiến.

Đàm phán Mỹ Nhật - khả năng tích cực cho USDJPY

Khác với các ông bearish USD bullish JPY trên twitter, mình cho rằng rủi ro đang nghiêng về kịch bản tích cực cho tỷ giá USDJPY với khả năng cao Mỹ và Nhật Bản sẽ đạt được thỏa thuận sớm mà không có những điều khoản nào đó cứng nhắc về tiền tệ. Lý do đơn giản như sau:

Cả hai chính phủ đều có động lực để đạt thỏa thuận sớm. Chính quyền Ishiba muốn có thỏa thuận trước cuộc bầu cử Thượng viện vào ngày 20/7 - thời điểm quan trọng trên bàn cờ chính trị nội bộ Nhật. Đồng thời, Mỹ cũng có thể hưởng lợi từ thỏa thuận sớm sau cú sốc thị trường và trước lo ngại về tình trạng stagflation có khả năng xảy ra.

Một thỏa thuận cứng nhắc về tiền tệ nhằm điều chỉnh tỷ giá USDJPY có thể không phải là điều có lợi với cả 2 bên. Việc từ bỏ quyền tự chủ trong chính sách tiền tệ và tỷ giá sẽ là cái giá quá đắt đối với Nhật Bản và BoJ. Điều này có thể dẫn đến làn sóng bán tháo trái phiếu Mỹ và USD từ nhà đầu tư tư nhân Nhật Bản, như vậy làm trầm trọng thêm tình trạng hỗn loạn thị trường và làm mạnh thêm xu hướng “Tháo chạy khỏi Mỹ”. Thỏa thuận về tiền tệ cũng có thể được coi là ít cụ thể hơn so với các thỏa thuận về sản phẩm như LNG, hay gạo và thịt.

Năm 2025 khác biệt rõ rệt so với 1985. Năm nước tham gia Hiệp định Plaza chiếm hơn 50% GDP toàn cầu. Ngày nay, Mỹ, châu Âu và Nhật Bản chiếm tỷ trọng nhỏ hơn trong GDP thế giới, với Liên minh châu Âu là tổ chức đa phương có cấu trúc ra quyết định phức tạp hơn hẳn ngày xưa. Với rào cản cao hơn cho một hiệp định đa phương, thỏa thuận song phương có nguy cơ gây xáo trộn JPY rất lớn.

Các biện pháp dễ đạt đồng thuận nhất sẽ chủ yếu dẫn đến dòng vốn từ Nhật Bản sang Mỹ: Nhật Bản tăng nhập khẩu và đầu tư vào Mỹ.

Như vậy kịch bản tích cực này cũng có thể có lợi cho các cặp G7/JPY nhờ giảm phí bảo hiểm rủi ro FX.

Kết luận

Như vậy với các yếu tố như trên, theo mình mùa hè 2025 đang mở ra một bức tranh không mấy tích cực cho đồng Yen, với nhiều yếu tố gợi ý rằng USDJPY có thể sẽ tăng trong những tháng tới.

Thứ nhất, với việc BoJ chuyển sang lập trường dovish rõ ràng và cắt giảm dự báo tăng trưởng xuống chỉ còn 0.5%, khả năng tăng lãi suất thêm trong năm 2025 gần như đã biến mất. Lịch sử những sai lầm trong quá khứ đã khiến Ueda trở nên cực kỳ thận trọng, đặc biệt khi các chỉ báo như tăng trưởng M2 thấp kỷ lục và lạm phát cơ bản giảm đang làm BoJ lo lắng hơn về một thời kỳ disinflation/deflation có thể trở lại.

Thứ hai, những diễn biến từ cuộc đàm phán Mỹ-Nhật có thể tạo ra một cú hích lên USDJPY. Với áp lực phải đạt được thỏa thuận trước cuộc bầu cử Thượng viện 20/7, Nhật Bản có thể nhượng bộ nhiều hơn, dẫn đến dòng vốn chảy từ Nhật sang Mỹ. Đồng thời, xác suất cao là thỏa thuận sẽ không có điều khoản cứng về tiền tệ - điều mà đã được thị trường định giá một phần vào JPY gần đây.

Thứ ba, yếu tố mùa vụ và rủi ro chính trị cũng không ủng hộ đồng JPY. Các chính đảng gần như chắc chắn sẽ đưa ra những đề xuất biện pháp kinh tế để bù đắp tác động của thuế quan trong chiến dịch tranh cử, tạo áp lực lên tình hình tài khóa vốn của Nhật. Điều này có thể làm tăng phí bảo hiểm rủi ro cho trái phiếu và tiền tệ Nhật Bản.

Thứ tư, các nhà đầu tư tổ chức Nhật Bản, đặc biệt là các công ty bảo hiểm, đang có xu hướng giảm nắm giữ JGB. Dù họ không bán tháo vị thế hiện tại, nhưng việc giảm mua mới cùng với khả năng tăng đầu tư vào trái phiếu doanh nghiệp Mỹ (dù có phòng ngừa rủi ro tỷ giá) cũng góp phần tạo áp lực lên đồng Yen.

Thứ năm, vị thế mua JPY (6J contract) kỷ lục của nhóm large-speculator cũng khiến mình cảm thấy không ổn.

Tóm lại, trong khi JPY đã tăng giá đáng kể so với USD kể từ 2025, chúng ta có thể sẽ chứng kiến xu hướng này đảo chiều trong mùa hè này. Mình sẽ tìm cách long USDJPY hoặc những cặp G7/JPY nếu có ý tưởng và setup vừa miếng.

Chúc anh em giao dịch thuận lợi.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511