The.View #5: Tháo chạy khỏi Mỹ

Giao dịch "tháo chạy" khỏi Mỹ vào lúc này không còn thuyết phục như hồi tháng 2. Short USD tiềm ẩn nhiều rủi ro hơn.

Điểm quan trọng.

Sự suy giảm tăng trưởng ở Mỹ cùng với sự phát triển của các nền kinh tế khác trên thế giới (ROW) đã tạo điều kiện cho sự dịch chuyển vốn khỏi Mỹ, nhưng điều kiện này chưa đủ để tạo ra xu hướng mạnh và bền vững.

Thị trường trái phiếu ở Nhật Bản và châu Âu cần có lợi suất hấp dẫn hơn để thu hút dòng vốn lớn và bền vững khỏi USD, hiện tại sự dịch chuyển chủ yếu diễn ra ở thị trường cổ phiếu.

Cơ hội giao dịch hiện tại là chuẩn bị long USD trong ngắn hạn, đợi đến khi trái phiếu ROW mang lại lợi suất thực hấp dẫn hơn mới nên quay lại chiến lược "tháo chạy khỏi Mỹ".

Xin chào Trader.

Mình là Hoàng và đây là thư The.View tới từ Anh Họa Sỹ Trading. Thư là tổng hợp chi tiết góc nhìn cụ thể của mình về một chủ đề quan trọng trên thị trường tài chính thế giới hiện nay. Thư có mục đích làm rõ hơn những quan sát và phân tích mình có đưa ra ở The Daily Obs. Hi vọng anh em sẽ tìm được ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ.

Nước Mỹ đang bước vào giai đoạn mà tăng trưởng suy giảm và không được như kỳ vọng.

Cùng với đó là những sự thay đổi và phát triển đáng kể trong các nền kinh tế còn lại trên thế giới (Rest of the World - RoW) khiến cho bối cảnh giao dịch và đầu tư thay đổi.

Những thay đổi này cho đến nay đã dẫn đến những biến động mạnh trong giá tài sản toàn cầu khi các nhà đầu tư chuyển dịch từ Mỹ sang phần còn lại.

Mình tin rằng những biến động trên thế giới gần đây đã tạo ra nhiều điều kiện cần thiết để các nhà đầu tư "tháo chạy" khỏi tài sản Mỹ và đồng USD, nhưng những điều kiện này vẫn chưa đủ.

Mình nghĩ sự hỗn loạn vừa qua sẽ tiếp tục trên thị trường toàn cầu và mình sẽ theo dõi sát thị trường trái phiếu châu Âu và Nhật Bản để cảnh báo tới các anh em trader khi xu hướng “tháo chạy” khỏi Mỹ này xảy ra với quy mô lớn hơn.

Tuy xu hướng này đã rõ ràng, và các nhà đầu tư nước ngoài tại Mỹ đã thay đổi vị thế của họ. Nhưng mình cho rằng để xu hướng này thực sự tiếp tục thị trường cần nhiều hơn những gì đang diễn ra.

Câu hỏi quan trọng nhất bây giờ là: Đã đến lúc thực sự rút khỏi nước Mỹ hay chưa?

Câu trả lời đơn giản là rồi.

Câu trả lời phức tạp hơn một chút là chưa phải bây giờ. 😂

Điều kiện để đầu tư vào một quốc gia

Khi đánh giá các yếu tố cho hiệu suất của danh mục đầu tư tài sản so với tiền mặt trong một nền kinh tế, mình sử dụng framework câu hỏi đơn giản như sau để xác định sự hấp dẫn của nền kinh tế đó:

Liệu nền kinh tế có đang tăng trưởng dưới tiềm năng của nó hay không.

Ngân hàng trung ương có đang đứng ngoài hay có khả năng nới lỏng không.

Chính phủ địa phương có ý định tăng chi tiêu tài khóa không.

Tài sản trong quốc gia có được định giá hấp dẫn không.

Nhà đầu tư có được cung cấp sự cân bằng về định giá hấp dẫn cho trái phiếu và tài sản rủi ro trong nước không.

Lạm phát có nằm trong phạm vi mục tiêu không.

Do sự di chuyển của dòng vốn đầu tư chi phối thị trường FX nhiều hơn là giao dịch thương mại trong ngắn hạn, mình cũng cân nhắc yếu tố đồng tiền của quốc gia cần phải hấp dẫn (mạnh) để có một thị trường tài sản hấp dẫn.

Dòng vốn tài chính

Dòng vốn hay sự di chuyển vốn là thuật ngữ chỉ việc tiền di chuyển giữa các quốc gia vì mục đích đầu tư tài chính. Bao gồm:

Đầu tư trực tiếp nước ngoài (FDI)

Đầu tư gián tiếp nước ngoài (đầu tư vào cổ phiếu, trái phiếu)

Đầu tư vào thị trường tiền tệ

Dòng vốn đầu cơ ngắn hạn

Dòng tiền giao dịch thương mại

Dòng thương mại chỉ dòng tiền phát sinh từ hoạt động xuất nhập khẩu hàng hóa và dịch vụ giữa các quốc gia. Đây là dòng tiền liên quan đến việc mua bán hàng hóa thực tế và dịch vụ qua biên giới.

Dòng vốn tài chính chi phối thị trường tiền tệ trong ngắn hạn nhiều hơn vì những lý do sau:

Quy mô và tốc độ: Dòng vốn thường có quy mô lớn hơn và di chuyển nhanh hơn dòng thương mại. Thị trường tài chính toàn cầu có thể chuyển hàng nghìn tỷ USD trong vài giây, trong khi thương mại hàng hóa diễn ra chậm hơn nhiều.

Độ nhạy cảm: Dòng vốn phản ứng ngay lập tức với tin tức, kỳ vọng, chính sách tiền tệ và tâm lý thị trường. Khi có tin tức về lãi suất, dòng vốn có thể thay đổi ngay lập tức.

Đòn bẩy: Thị trường tiền tệ có mức đòn bẩy cao và nhiều giao dịch đầu cơ, khiến tác động của quyết định đầu tư vốn được khuếch đại.

Hoạt động đầu cơ: Các giao dịch đầu cơ ngắn hạn có khối lượng giao dịch hàng ngày lớn trên thị trường ngoại hối.

Hiệu ứng tức thời: Khi một quốc gia tăng lãi suất, dòng vốn có thể ngay lập tức chảy vào thị trường tài sản của quốc gia đó để tìm kiếm lợi nhuận cao hơn, tạo áp lực tăng giá đồng tiền đó.

Vì sao đồng tiền của quốc gia cần phải hấp dẫn để có một thị trường tài sản hấp dẫn?

Vì mối quan hệ hai chiều giữa đồng tiền và thị trường tài sản địa phương:

Tác động lẫn nhau: Một đồng tiền mạnh và hấp dẫn sẽ thu hút dòng vốn nước ngoài vào thị trường tài sản địa phương. Ngược lại, một thị trường tài sản địa phương hấp dẫn sẽ thu hút vốn nước ngoài và hỗ trợ đồng tiền.

Lợi nhuận tổng thể cho nhà đầu tư nước ngoài: Khi nhà đầu tư nước ngoài đầu tư vào một thị trường, họ quan tâm đến hai thành phần lợi nhuận:

Lợi nhuận từ chính tài sản (cổ phiếu/trái phiếu)

Lợi nhuận/lỗ từ biến động tỷ giá

Giảm rủi ro tiền tệ: Một đồng tiền hấp dẫn (ổn định hoặc đang tăng giá) giúp giảm chi phí phòng ngừa rủi ro tiền tệ cho nhà đầu tư nước ngoài, làm tăng lợi nhuận ròng.

Hiệu ứng tích cực: Khi nhà đầu tư chuyển vốn vào thị trường tài sản của một quốc gia, họ phải mua đồng tiền của quốc gia đó, khiến đồng tiền tăng giá. Điều này tạo ra chu kỳ tích cực khi đồng tiền mạnh lên thu hút thêm vốn.

Rõ ràng là ngày nay việc giảm tỷ trọng cổ phiếu, trái phiếu Mỹ và tăng tỷ trọng cổ phiếu và trái phiếu thị trường phát triển đi kèm với việc không phòng ngừa rủi ro biến động tỉ giá là hợp lý trong mắt rất nhiều những nhà quản lý danh mục beta long-only.

Tuy nhiên, mình thấy câu chuyện không chỉ đơn giản như vậy. Châu Âu đã phản ứng với sự thay đổi chính sách tài khóa vào tháng 3 và thị trường vẫn đang kỳ vọng về sự thay đổi chính sách tài khóa tiếp theo.

Quan trọng là, Nhật và Đức có lãi suất thực thấp hơn nhiều so với Mỹ và rất có khả năng áp lực tăng gần đây lên cả lãi suất thực và danh nghĩa sẽ khiến trái phiếu ở những quốc gia này kéo tụt hiệu suất của danh mục đầu tư cân bằng cổ phiếu/trái phiếu.

Lợi suất trái phiếu Nhật Bản đã tăng khi nền kinh tế tăng trưởng một cách tự nhiên, và lợi suất trái phiếu Đức thì đã tăng vọt sau thông báo và việc thông qua gói kích thích trị giá 1.1 nghìn tỷ EUR.

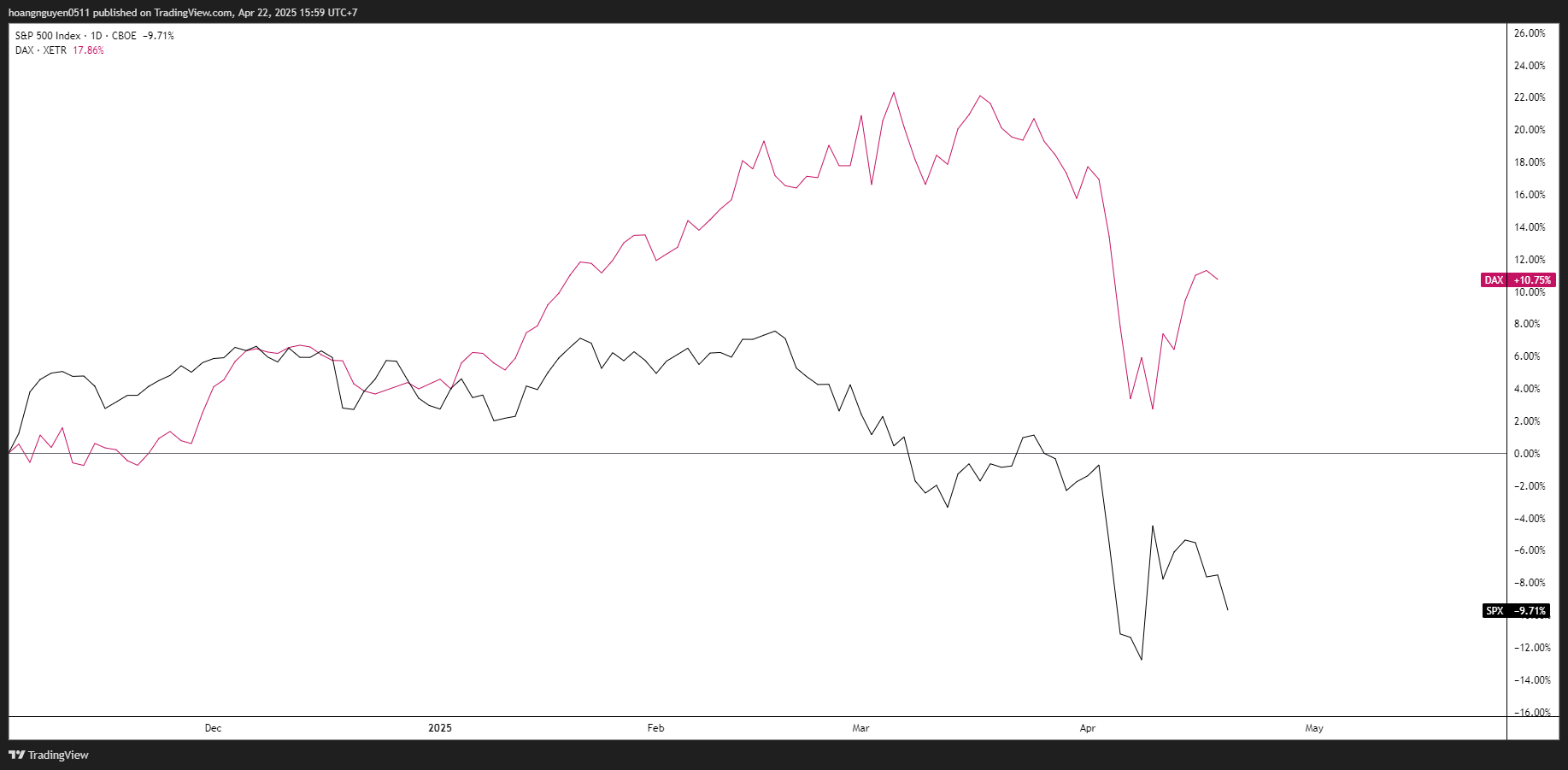

Danh mục đầu tư 50/50 của Đức, nhờ vào đà tăng đáng kể của cổ phiếu Đức cũng nổi bật so với tất cả các danh mục khác và so với Mỹ.

Chính sách tài khóa & tiền tệ

Áp lực từ chính quyền Trump lên các đồng minh đã dẫn đến những thay đổi đáng kể ở châu Âu. Một sáng kiến chi tiêu quốc phòng lớn đã được thông qua ở Đức. Để giúp người dân Đức và các đảng đối lập dễ chấp nhận hơn, một khoản chi tiêu cơ sở hạ tầng đáng kể cũng đã được đính kèm vào luật này.

Mình kỳ vọng gói kích thích tài khóa lớn này sẽ có tác động đáng kể đến khu vực châu Âu. EU cũng đã tiếp thêm nhiên liệu cho chính sách tài khóa thúc đẩy tăng trưởng của Đức với kế hoạch tái xây dựng phòng thủ châu Âu. Mình nghĩ việc nới lỏng tài khóa này, cùng với việc ECB có thể sẽ tạm dừng cắt giảm lãi suất vào H2 năm nay, sẽ kéo dài đợt bán tháo trái phiếu châu Âu.

Nền kinh tế Nhật Bản tiếp tục nóng lên và lợi suất trái phiếu chính phủ Nhật Bản (JGB) cũng đã tăng mạnh. Với việc lạm phát trong nước cũng có khả năng tăng, BOJ có thể sẽ nâng hoặc ít nhất là tạm dừng, mình kỳ vọng đợt bán tháo JGB sẽ tiếp tục.

Trên toàn thế giới, phản ứng chính sách tài khóa để kích thích tăng trưởng nội địa và chi tiêu quốc phòng, có khả năng sẽ tăng thêm để đối phó với thuế quan và các chính sách địa chính trị của Mỹ.

Về phía chính sách tiền tệ, mình đã nhiều lần nói với anh em:

Fed đang bị mắc kẹt ở đây và sẽ phản ứng chậm đối với sự suy giảm tăng trưởng.

ECB hiện đang tiếp tục hạ lãi suất và khó có khả năng thắt chặt, nhưng sẽ sớm ra tín hiệu tạm dừng vào H2 (hoặc cuộc họp tháng 6).

BOJ cực kỳ thận trọng trong việc loại bỏ chính sách nới lỏng (làm gì cũng chậm).

Với bối cảnh chính sách tiền tệ như vậy, Mỹ sẽ tiếp tục ít hỗ trợ cho tài sản hơn so với các quốc gia khác.

Tài sản Mỹ và USD

Để nhìn vào mức độ sở hữu tài sản Mỹ của người nước ngoài chúng ta có thể nhìn vào NIIP.

NIIP (Vị thế đầu tư quốc tế ròng) là chỉ số tài chính quốc gia đo lường sự chênh lệch giữa:

Tài sản nước ngoài mà công dân và tổ chức của một quốc gia sở hữu (tài sản)

Tài sản trong nước mà người nước ngoài sở hữu (nợ)

Nói cách khác, NIIP cho biết một quốc gia là chủ nợ ròng hay con nợ ròng đối với phần còn lại của thế giới.

Mỹ đã có NIIP âm trong nhiều năm, nhưng kể từ đại dịch Covid-19, con số này đã trở nên âm hơn nhiều. Điều này có nghĩa là khoảng cách giữa "những gì người nước ngoài sở hữu ở Mỹ" và "những gì người Mỹ sở hữu ở nước ngoài" đã tăng lên đáng kể.

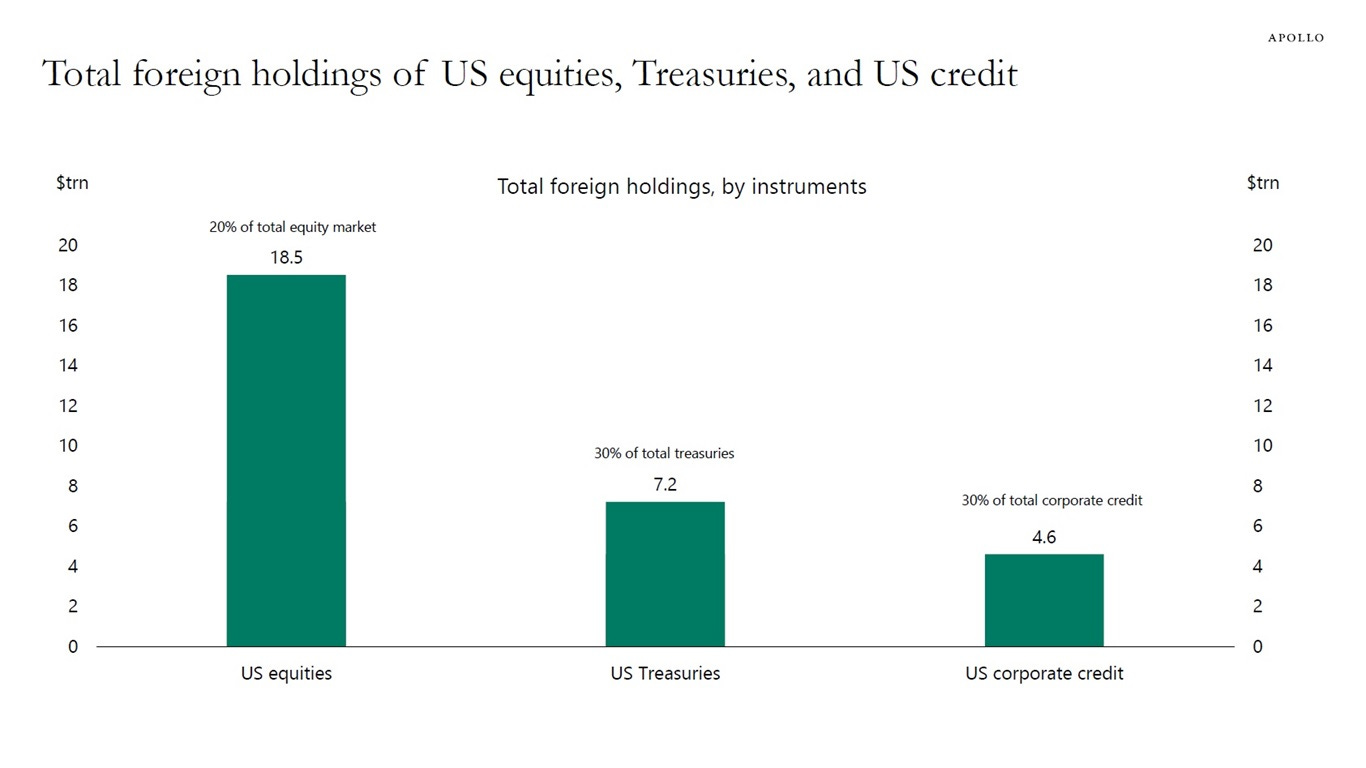

Cổ phiếu Mỹ chiếm tỷ lệ phần trăm lớn trong vốn hóa thị trường toàn cầu.

ROW sở hữu một phần lớn tổng vốn hóa thị trường cổ phiếu Mỹ

Quyền sở hữu nước ngoài đối với cổ phiếu Mỹ tập trung ở châu Âu và Nhật Bản, với Caribe (Hedge Funds) và Canada cũng là những chủ sở hữu đáng kể:

Định giá của cổ phiếu ROW (đặc biệt là châu Âu) rõ ràng là hấp dẫn nhưng đã như vậy trong một thời gian dài (khi Mag-7 thống trị)

Mặc dù nắm giữ quá nhiều tài sản Mỹ nói chung (và cổ phiếu Mỹ nói riêng), theo mình thị trường trái phiếu ROW vẫn chưa đủ hấp dẫn để tạo ra dòng vốn hồi hương trở lại đáng kể.

Vấn đề đối với thị trường trái phiếu ROW là kích thích tài khóa ở châu Âu và hướng đi của tăng trưởng và lạm phát ở Nhật Bản. Cả hai nơi này đều cho thấy cần có lợi suất thực cao hơn và đường cong dốc hơn để tạo ra sự chuyển dịch đáng kể của dòng vốn.

Đồng Euro và Yen đã tăng đáng kể trong vài tháng qua khi dòng vốn hồi hương cổ phiếu bắt đầu. Nhưng mình thấy vì chúng chủ yếu bị thúc đẩy bởi dòng vốn cổ phiếu nên xu hướng này rất dễ bị đảo chiều.

Đà tăng mạnh của cổ phiếu châu Âu và hiệu suất tương đối vượt trội của cổ phiếu Nhật Bản chỉ có thể đi xa tới một mức độ nhất định nếu không có thị trường trái phiếu của họ hỗ trợ dòng vốn vào.

Mình thấy rằng động thái gần đây trên thị trường toàn cầu phù hợp hơn với sự suy giảm tăng trưởng của Mỹ và sự lạc quan rằng kích thích tài khóa và/hoặc tiền tệ của ROW sẽ tạo ra sự phục hồi tăng trưởng thực sự trong các nền kinh tế ROW.

Mình kỳ vọng điều đó sẽ tiếp tục, nhưng đối với các danh mục đầu tư cổ phiếu/trái phiếu (50/50, hay 60/40) của ROW, kết quả dựa trên tăng trưởng không gợi ý việc chuyển dịch phân bổ quốc gia.

Có thể hiệu suất tương đối vượt trội của cổ phiếu sẽ tiếp tục nhưng điều đó có thể phải trả giá bằng việc trái phiếu ROW tiếp tục hoạt động kém.

Nếu đúng là như vậy thị trường tiền tệ khó có khả năng thiết lập xu hướng "THÁO CHẠY" khỏi USD.

Đây là điểm yếu trong xu hướng dịch chuyển khỏi USD hiện nay.

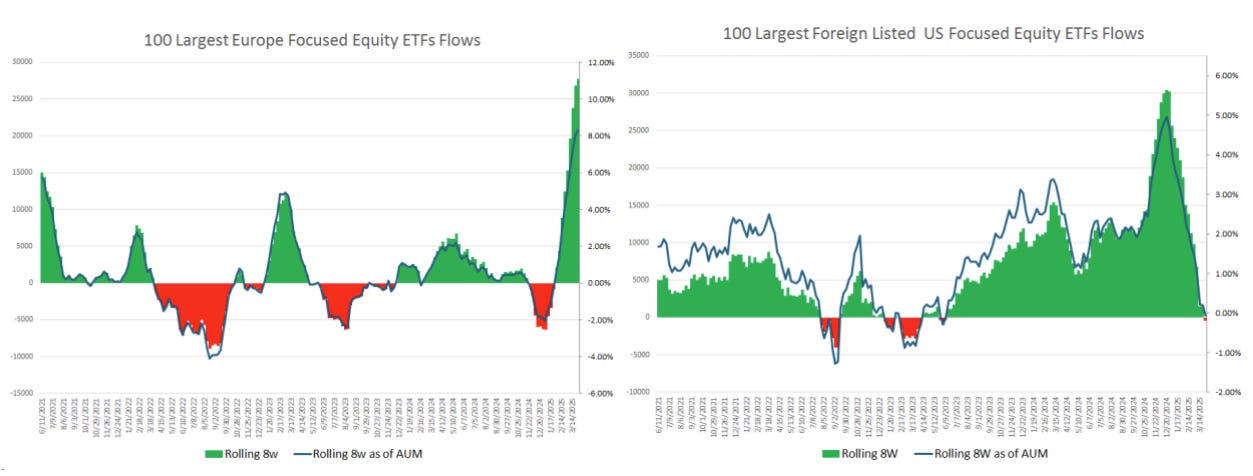

Một điều rõ ràng từ dữ liệu dòng tiền ETF đó là những người tham gia thị trường đang mua cổ phiếu châu Âu và bán cổ phiếu Mỹ. Mình cho rằng xu hướng này trong ngắn hạn đang đi đến trạng thái hơi quá mức và thị trường FX sẽ dễ xảy ra đảo chiều ở đây.

Kết luận

Hiện tại, xu hướng tăng ban đầu ở cổ phiếu ROW và các đồng tiền của họ đã xảy ra đi kèm với bán cổ phiếu Mỹ và USD.

Xu hướng tháo chạy khỏi tài sản USD vào tài sản ROW muốn tiếp tục sẽ đòi hỏi thị trường trái phiếu ROW hấp dẫn để cân bằng. Mình nghĩ lợi suất cao hơn 50-100 điểm cơ bản ở trái phiếu 10 năm của Nhật Bản và Đức đều có khả năng xảy ra và khi đạt đến những mức này sẽ kích hoạt sự dịch chuyển tài sản lan rộng hơn và làm gia tăng sức mạnh của các đồng tiền ở các quốc gia tương ứng.

Tuy nhiên, hiện tại đơn giản là có quá nhiều kỳ hạn cần được hấp thụ ở Nhật Bản và Đức và quá nhiều kích thích tài khóa để tạo nhu cầu cho trái phiếu lớn ở 2 khu vực này.

Khi thị trường trái phiếu ROW (Nhật, Châu Âu) bắt đầu mang lại lợi suất thực hấp dẫn, mình sẽ mạnh dạn quay trở lại đánh trade “tháo chạy khỏi Mỹ” (short USD như hồi đầu năm).

Còn không thì bây giờ mình nghĩ là khoảng thời gian để chúng ta chuẩn bị Long USD. Mình tin là chênh lệch lợi suất sẽ có ý nghĩa trở lại và vượt qua được sự ảnh hưởng của Trump trong thời gian ngắn sắp tới.

Chúc anh em giao dịch thuận lợi.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511

Bài viết rất đầu tư !