The Daily Obs. #14: QRA và FOMC hôm nay

Tỉ lệ tín phiếu dài hạn và ngắn hạn được phát hành sẽ quyết định phản ứng của thị trường. Rủi ro là term-premium đang âm, TBAC sẽ nghiêng về longer-term duration?

QRA

Hôm nay vào lúc 20:30 tối giờ Việt Nam, Bộ Ngân khố (Treasury Dept.) của chị Yến (Yellen) sẽ công bố Quarterly Refunding Annoucement (QRA), đây là sự kiện được thị trường chờ đợi nhất trong hôm nay.

QRA cơ bản là công bố của chị Yến với thế giới rằng là chị sẽ phát hành bao nhiêu trái phiếu (nợ) và với cấu phần thời hạn khác nhau như thế nào.

Việc chị Yến lựa chọn khối lượng và thời hạn của trái phiếu được phát hành sẽ tác động trực tiếp lên RRP và lãi suất của thị trường tiền tệ, 2 yếu tố mà các thành viên FOMC đều quan tâm tới khi quyết định việc giảm dần quy mô QT (QT Tapering).

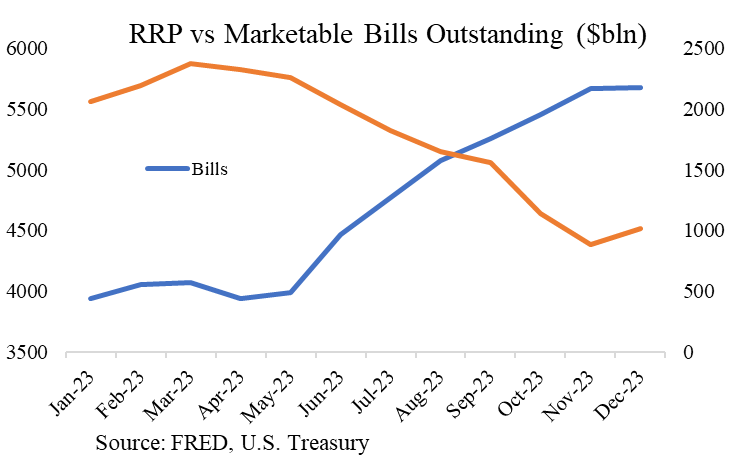

Số dư của tài khoản RRP bắt đầu giảm từ tháng 6 năm ngoái khi chị Yến tăng đáng kể khối lượng tín phiếu kho bạc ngắn hạn (bills) được phát hành. Việc tăng cung bills này khiến lợi suất của bills tăng lên trên lợi suất RRP, và tiền trong RRP dịch chuyển ra khỏi RRP chạy sang bills. Điều này theo mình sẽ tiếp tục diễn ra nếu Bộ Ngân khố Mỹ tiếp tục phát hành bills như bây giờ, và sẽ tăng tốc độ giảm RRP nếu họ quyết định phát hành nhiều bills hơn trong QRA. Các thành viên của FOMC cũng liên kết việc này với QT Tapering.

2 lần công bố QRAs trước đã có tác động rất lớn tới giá của các tài sản trên thị trường và term premiums. Mức tăng ròng $160B trong phát hành tín phiếu dài hạn (QRA tháng 7) khiến term premium tăng 0.6bps, và sau đó vào QRA tháng 10, việc tạm dừng tăng phát hành thêm thời hạn dài vào thị trường đã khiến term premium giảm -0.5bps.

Chúng ta có thể thấy term premium rất nhạy cảm với các dữ liệu QRA (kể từ khi thị trường quan tâm tới cái này).

Ở 2 QRA trước thì tháng 7: SPX ở đỉnh còn term premium ở đáy (âm), còn tháng 10 thì ngược lại hoàn toàn: SPX ở đáy còn term premium ở đỉnh.

Hiện tại chúng ta có term premium âm, cho nên mình nghiêng về phía TBAC sẽ tận dụng điều này để tư vấn cho Bộ Ngân khố tăng khối lượng phát hành tín phiếu dài hạn. Tuy nhiên rủi ro của góc nhìn này theo mình thấy là chị Yến hoàn toàn có thể delay việc này cho tới sau bầu cử. Mình cũng không tự tin lắm vào view này vì mình đ có cái chuyên môn gì lắm cái món Treasury và bonds issuance này.

Nhưng mình thì mình đồng tình với góc nhìn … kiểu kiểu con người thế này:

Ngắn gọn lại thì Bộ Ngân khố của chị Yến có động lực (incentives) để phát hành trái phiếu với tỉ lệ ngắn hạn cao (hoặc cao hơn) như QRA tháng 10. Điều này sẽ khiến FED cân nhắc giảm dần quy mô QT. Đây khả năng sẽ là yếu tố tiếp tục tạo động lực cho các tài sản rủi ro tăng giá. Tuy nhiên rủi ro trong lần QRA này là term premium đang âm, TBAC có thể sẽ gợi ý tăng duration.

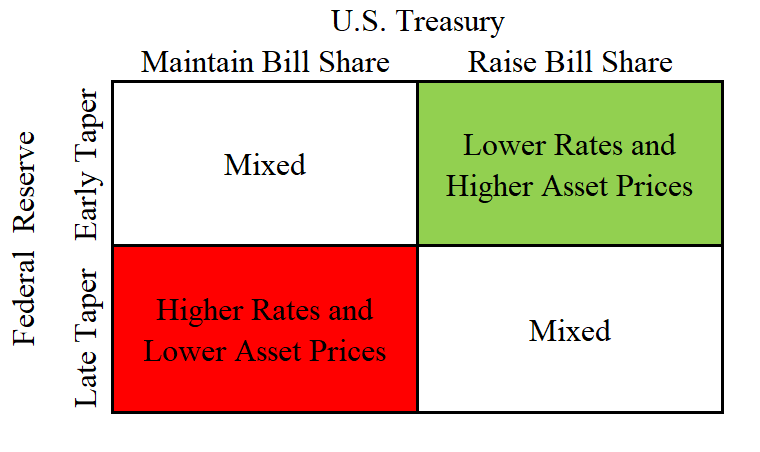

Joseph Wang có cái quad chart rất hay tổng kết lại mối tác động giữa FED và Treasury của chị Yến:

FOMC

Sau đây là 1 vài điểm mình kỳ vọng trong cuộc họp này.

Fed sẽ giữ nguyên lãi suất ngày hôm nay.

Nhắc lại 1 tí cho anh em nào mới theo dõi CBs, không 1 CB nào muốn làm bất ngờ thị trường cả nên không có cái % khả năng nào là cắt lãi suất trong cuộc họp hôm nay đâu. Với cả cái nước để mình vắt (trading) nó không nằm ở đây.

Fed sẽ không đưa thêm ngôn từ dovish nào vào statement và phát biểu sau đấy. Vì:

6 rate cuts đã được price in vào thị trường sau Dec SEP.

Financial condition = lỏng. Thị trường đã làm điều này thay cho Fed.

Rủi ro inflation tăng trở lại là vẫn nguyên ở đây, và Fed chắc chắn nắm rõ điều này. Họ muốn inflation expectation được neo.

Fed cũng sẽ trì hoãn việc nói về QT Tapering và lộ trình của việc làm này.

Chờ chị Yến ngửa bài, và giờ QT Tapering timing hoàn toàn nằm trong tay chị chứ không phải Fed.

Cho nên FOMC hôm nay mình sẽ hơi nghiêng về phía FED hơi hơi hawkish 1 chút.

Trade gì?

Khả năng cao là ngày hôm nay sẽ có biến động lớn và việc dự đoán QRA có kết quả như thế nào là … khó. Cho nên tốt nhất là chúng ta phản ứng sau khi tin ra và đã rõ cái ý nghĩa của QRA.

Còn nếu ai muốn trade event này như mình thì có thể đặt cược nhỏ vào Long USDJPY. Vì:

Term-premium âm → mình vẫn nghiêng về phía phát hành (hoặc gợi ý phát hành) trái phiếu dài hạn nhiều hơn 1 chút.

Cho nên khả năng là US Yields sẽ tăng.

Di chuyển của USDJPY = di chuyển của US Yields (nếu anh em có follow mình lâu rồi) → Upside potential.

BoJ đã ở gương chiếu hậu và không còn ảnh hưởng gì tới việc trade sự kiện này.

Chart trông cũng được

Nếu phá trên vạch đỏ, TP kỳ vọng của mình ở đỉnh cũ. Low vol + Rate differentials vẫn thế sẽ tiếp tục là môi trường ủng hộ cho xxxJPY carry trade.

Kỳ vọng phản ứng của thị trường.

Theo mình kể cả khi cái dovish case (bullish case) này thành sự thực (FED nói về QT tapering sớm và Bộ Ngân khố công bố nâng phát hành bills), thì phản ứng của các tài sản rủi ro như cổ phiếu cũng không thực sự quá mạnh như chúng ta đã thấy vào tháng 10-11-12.

Cá nhân mình thấy rất nhiều phần trong case này đã được phản ứng vào giá rồi.

Còn lại nếu case này không xảy ra, thị trường sẽ phải re-pricing lại và như thế thì rủi ro ở dưới sẽ nhiều hơn là ở trên.

Cheers!

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511