The Daily Obs. #139: Lắp ghép rời rạc

Lắp ghép một vài suy nghĩ về thị trường. Trump thắng = bullish stocks. Short Bonds, Short Vàng bias.

Điểm quan trọng.

Nền kinh tế mạnh, financial conditions thuận lợi; khả năng sẽ không còn 50bps cắt nào nữa.

Các yếu tố kinh tế như Core PCE, tỷ lệ thất nghiệp và GDP đều chỉ ra rằng Fed khó đạt được các mục tiêu trong SEP tháng 9.

Chứng khoán Mỹ chuyển từ tập trung vào các yếu tố vĩ mô sang xem xét báo cáo lợi nhuận của các công ty Mag-7.

Không có lý do gì để mua trái phiếu. Short bonds là highest conviction trade.

Vàng không hấp dẫn cho lắm ở thời điểm hiện tại, short vàng có thể là cơ hội khi biến động tăng cao.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

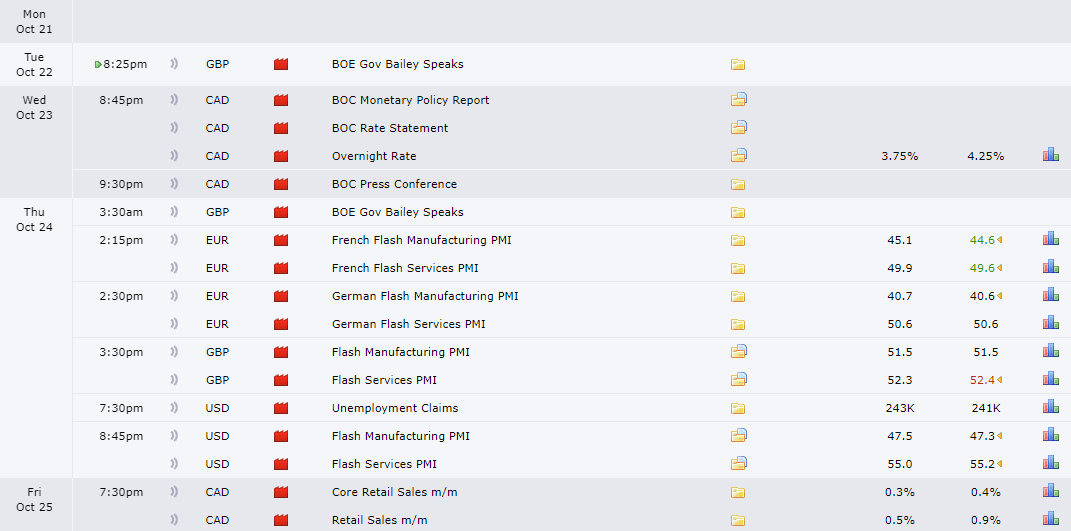

Lịch tuần này.

Tuần này ngoài BoC, CAD, và các dữ liệu PMI mình thấy quan trọng hơn cả là báo cáo thu nhập Q3. Hôm nay 22/10 chúng ta có GOOGL, sau đó là TSLA 23/10, AMZN 24/10, META và MSFT 30/10, AAPL 31/10, và cuối cùng xa nhất lúc nào cũng là ông NVDA 14/11.

Các dữ liệu PMIs mình vẫn lean về phía tăng như bao lâu nay, tuy nhiên vẫn nhấn mạnh là những ông PMIs (soft-data) này không quan trọng như chu kỳ trước nữa.

Chúng ta chờ PMIs tăng, econ heatup, inflation picks up để gáy no-landing 😂.

Một vài suy nghĩ về thị trường.

Reaction Function của Fed nói chung vẫn bị chi phối mạnh mẽ bởi Taylor rule. Quy tắc này dựa trên ba yếu tố: GDP, tỷ lệ thất nghiệp, và Core PCE. Do tập trung quá nhiều vào quy tắc này, theo mình thấy Fed đang gặp phải một vài chuyện không mong muốn. Kể từ khi họ cắt 50bps, thị trường đã hoàn toàn pivot và Fed đang phải quay lại hướng tiếp cận thận trọng hơn và xóa bỏ bớt cái sự dovish quá đà của mình. Hôm nọ, thầy Stan có bảo Fed không phải “data dependent” mà là “forward-guidance dependent” - mình thấy không thể chính xác hơn.

Trong khi đó, thị trường chứng khoán đã qua giai đoạn tập trung vào các yếu tố macro, vốn đang cải thiện triển vọng thu nhập, và chuyển sang giai đoạn xem xét các báo cáo lợi nhuận thực tế có khớp với kỳ vọng hay không.

Trong post này mình sẽ layout thử những suy nghĩ rời rạc đang có về thị trường hiện tại và trong thời gian sắp tới. Cho tới khi bầu cử và FOMC diễn ra, mình nghĩ thị trường sẽ có biến động khó cho các giao dịch swing thời gian dài, do vậy mình sẽ tập trung nhiều vào các trade ngắn hạn.

Không còn 50bps nào nữa.

Kể từ sau FOMC tháng 9 khi Fed cắt 50bps và dự đoán sự suy yếu đáng kể ở từng yếu tố trong Taylor Rule, mình thấy các dữ liệu mới được công bố đã làm cho 50bps cắt và dotplot này trông hơi … hớ.

Hiện tại mình thấy khả năng Fed có đủ các dữ liệu hỗ trợ cho một 50bps cắt nữa là rất thấp.

Lạm phát.

Core PCE sẽ được công bố vào cuối tháng này, dự kiến (của đa số các shops) sẽ tăng 0.25% tương đương với múc 3% annualized - dựa trên các thành phần của CPI, PPI, và import price đã được công bố trước đó. Trong hầu hết các kịch bản, Fed có khả năng cao sẽ không đạt được mục tiêu mà họ đặt ra trong SEP tháng 9.

Việc làm.

Tỷ lệ thất nghiệp là 4.1% trong tháng trước. Chỉ còn hai báo cáo nữa trước khi kết thúc năm, rất khó để tỷ lệ thất nghiệp sẽ đạt mức 4.4% vào cuộc họp tháng 12 như dotplot tháng 9 dự báo. Do mình thấy tổng thể của nền kinh tế hiện tại vẫn mạnh, con số UR này có thể sẽ thấp hơn khá nhiều so với mục tiêu.

GDP.

Qua quan sát của mình, một trong những yếu tố quan trọng nhất khiến Fed lo ngại về rủi ro suy giảm kinh tế là khoảng cách lớn giữa GDP và GDI. GDI đã yếu một cách bất thường, cho thấy savings cạn kiệt và nhiều người cho rằng việc GDI yếu có thể là dấu hiệu sớm cho sự suy yếu của GDP trong tương lai.

Tuy nhiên, vào cuối tháng 9, GDI đã được điều chỉnh tăng mạnh và hiện đang theo sát GDP. Tại hội nghị NABE, thầy Powell cũng đã bắt đầu thay đổi quan điểm so với bài phát biểu ở Jackson Hole, khi thầy cho rằng việc điều chỉnh GDI đã loại bỏ một trong những mối lo ngại của Fed.

Điều này theo mình đã đánh dấu cho sự thay đổi trên thị trường STIR.

Với hầu hết các dữ liệu kinh tế của tháng 9 đã được công bố và báo cáo GDP quý 3 sẽ công bố vào 31/10, GDPNow hiện có sai số thấp hơn so với đầu năm và đang ở mức 3.4%. Dự đoán của các nhà kinh tế vẫn chưa được cập nhật rộng rãi, nhưng những người đã điều chỉnh ước tính hiện trung bình ở mức 3.0%. Nền kinh tế Mỹ vẫn rất mạnh, và mục tiêu 2.0% trong SEP theo mình rất khó đạt được.

Financial conditions.

Các chỉ số về Financial Conditions của chính Fed (và của các shops khác) đều đang cho thấy dấu hiệu kích thích kinh tế. Financial conditions phản ánh khả năng của khu vực tư nhân trong việc huy động vốn để tiêu dùng và đầu tư, phản ánh sức khỏe của bảng cân đối, và tài sản của các công ty cũng như các hộ gia đình, cho phép họ chi tiêu nhiều hơn.

Với môi trường financial conditions này, rất khó tin rằng dự báo SEP của Fed sẽ thành hiện thực, điều này đặt ra câu hỏi về việc liệu có cần thiết phải tiếp tục cắt giảm lãi suất trong tương lai hay không.

Mình thấy không cần.

Lợi suất.

Sau khi Fed giảm lãi suất 50bps và hầu hết các quan chức Fed đều đưa ra những nhận dovish, dữ liệu mới đã khiến thị trường thay đổi kỳ vọng sang narrative cắt giảm lãi suất sẽ diễn ra chậm hơn và mức lãi suất thấp nhất sẽ đến muộn hơn.

Ngoài thị trường STIR, lợi suất trái phiếu đã tăng đều ở tất cả các kỳ hạn. Hiện tại, thị trường kỳ vọng rằng mức lãi suất dự báo cho năm 2025 và các mức lãi suất dài hạn sẽ tăng, và cũng đang price in khả năng nhỏ rằng Fed có thể tạm dừng tăng lãi suất tại một trong hai cuộc họp sắp tới.

Term premiums.

Có thể không có chủ ý, nhưng việc Fed dovish trong bối cảnh dữ liệu kinh tế mạnh mẽ lại làm làm thắt chặt nhẹ term premium. Đáng chú ý nhất trong thời gian qua mình thấy là sự gia tăng của term premium thị trường trái phiếu, mặc dù nó vẫn chưa cao như tháng 10 năm ngoái.

Chứng khoán Mỹ.

Mình ở camp Higher for Longer và đã đúng khi dự đoán nền kinh tế mạnh hơn nhiều so với kỳ vọng của thị trường trong hơn 1 năm qua và vẫn giữ quan điểm đó. Quan điểm này đã chi phối hầu hết các giao dịch và cách quản lý rủi ro của mình. Tuy nhiên, mình lại dở hơi 1 cái là trong năm nay đã có bias Short US Equity Index, điều này đã làm kết quả giao dịch của mình như … cờ.

Mình vẫn tin rằng việc giữ vị thế Short Equity Index, kết hợp với vị thế Short Bonds, mang lại alpha cho mình và tạo ra sự linh hoạt để mua vào risk asset khi thị trường sụt giảm lớn. Điều này cũng giúp bảo vệ mình trong trường hợp mình bỏ lỡ các dấu hiệu sớm của sự suy giảm tăng trưởng kinh tế.

Ây thế mà mình lại miss cái đáy tháng 8.

Bước vào giai đoạn bầu cử, mình nghĩ cổ phiếu có thể tăng mạnh nếu Trump thắng, và còn tăng hơn nữa nếu có sự chiến thắng hoàn toàn của đảng Cộng hòa (Red Sweep).

Tuy nhiên, khi đào sâu vào phía dưới bề mặt index, thị trường cổ phiếu đã bắt đầu thay đổi. Mag-7 không còn là động lực tăng giá duy nhất của thị trường cổ phiếu như năm 2023. Market breadth của thị trường đã được cải thiện đáng kể kể từ khi thị trường chắc chắn rằng Fed sẽ pivot. Thị trường cổ Mỹ tăng điểm từ tháng 8 chủ yếu là do giá trị tăng lên ở các cổ phiếu không thuộc nhóm Mag-7, và giờ đây các cổ phiếu này theo mình cần phải đáp ứng kỳ vọng lợi nhuận cao hơn từ thị trường.

Nói chung nôm na thì ở cấp độ vĩ mô, những thay đổi về định giá và kỳ vọng lợi nhuận là một trong những yếu tố chính thúc đẩy lợi nhuận của cổ phiếu. Khi đi sâu hơn một cấp, sự thay đổi trong cơ cấu thành phần sẽ trở thành yếu tố chính ảnh hưởng đến hiệu suất chỉ số. Mình đang thắc mắc liệu sự cải thiện breadth của thị trường cổ phiếu gần đây có thể tạo ra sự tăng giá tổng thể hay không. Chúng ta đã biết rằng ngành công nghệ và các cổ phiếu trong nhóm Mag-7 đã đạt mức PE cao, và không có nhiều lý do để nghĩ rằng điều này sẽ thay đổi. Mình sẽ cố gắng nghiên cứu và trả lời các câu hỏi sau vào các bài TDO sắp tới:

Phần còn lại của thị trường có đang ở mức giá rẻ không?

Kỳ vọng lợi nhuận cho các công ty này đang ở mức cao hay thận trọng?

Nhóm Mag-7 sẽ là trở ngại hay đóng góp tích cực cho lợi nhuận cổ phiếu, khi mà vốn hóa thị trường hiện tại của nhóm này vẫn rất lớn và có vẻ vẫn còn quan trọng?

Vàng.

Giới macro thế giới độ 3-4 năm qua nó có 1 cái trade làm mưa làm gió đây là Long Vàng Short Trái phiếu, được thể hiện qua GLD/TLT.

Nói chung đây là 1 killer trade làm rạng danh không ít macro managers.

Mặc dù mê mẩn idea này, nhưng hiện tại mình vẫn không mê nổi con Vàng. 😂

Mình nghĩ với việc nền kinh tế Mỹ tăng trưởng tốt, lạm phát có khả năng quay trở lại, thị trường chứng khoán melt-up thì không có lý do gì để cầm cái cục gạch vô tri và tốn kém này làm gì cả.

Tất nhiên các ông bulls thì sẽ đẻ ra 1 mớ lý do để bullish. Mình thì suy nghĩ đơn giản, dollar lên thì đồng chí này phải xuống thôi …

Cho nên tạm thời ko phải là Long GLD Short TLT mà là phải Short cả 2.

Tóm lại.

Nền kinh tế đang khỏe và financial conditions thuận lợi. Trong vài tuần tới, chúng ta sẽ có QRA từ chị Yến, NFP, bầu cử Mỹ và sau đó là FOMC của Fed.

Mình không thấy lý do nào hợp lý để Long trái phiếu dài hạn và tiếp tục duy trì bearish bias (anh em nào mà có tài khoán tiếp cận được trái phiếu Mỹ thì cứ thế giã short).

Mình cũng thấy thị trường cổ phiếu hiện đang có mức giá cao cả ở diện rộng lẫn hẹp, đồng thời cũng nhận ra nếu Trump đắc cử, điều này sẽ có lợi cho cổ phiếu và bất lợi cho trái phiếu. Tạm thời mình sẽ neutral thị trường cổ Mỹ và giao dịch short-term cả 2 chiều nếu có setup phù hợp.

Mình thấy short Vàng là 1 ý tưởng hay, tuy nhiên ở đỉnh của hàng hóa nói chung và kim loại nói riêng thường đi kèm với độ biến động tăng vọt. Hiện tại mình chưa thấy điều này, nhưng khi có mình nghĩ đó sẽ là cơ hội để anh em ta bày tỏ quan điểm yêu ghét vào thị trường.

Chúc anh em giao dịch thuận lợi.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511