The Daily Obs. #74: Chả có cái tiết kiệm dư thừa nào hết ở đây cả.

Tôi tiêu tiền thì tiền đấy là tiết kiệm của ông. Màn trình diễn của các ETFs sau khi ra mắt.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Sau đây là những điểm quan trọng trong thư ngày hôm nay:

Bloomberg US Economic Surprise Index âm khá sâu, chủ yếu là do nhóm soft-data (survey).

Các specialized ETFs có màn trình diễn khá tệ hại sau khi ra mắt.

“Excess savings” còn lâu mới hết.

Charts của ngày.

Chart của ngày hôm nay là Bloomberg US Economic Surprise Index (kiểu kiểu như CESI) và thay đổi 6-tháng của S&P 500.

Mình thấy nhiều perma bear đang dùng cái này để dọa. Tuy nhiên, theo kinh nghiệm của mình mặc dù kỳ vọng tăng trưởng gây bất ngờ nhiều về phía dưới, điều này không có nghĩa là nó ngụ ý GDP Mỹ bị thu hẹp.

Anh em có thể thấy phần lớn sự bất ngờ tới từ nhóm survey (soft-data).

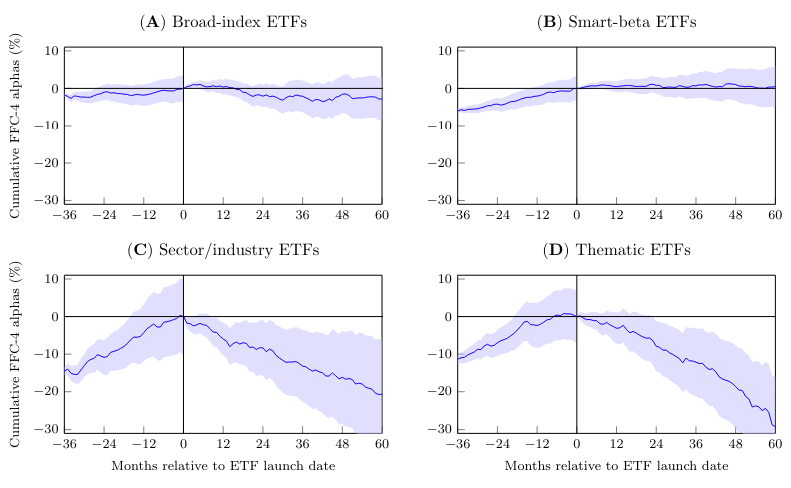

Màn trình diễn của các ETFs sau khi ra mắt.

ETH Spot ETFs vừa được SEC thông qua. Mình có thử tìm quanh xem có research paper nào nghiên cứu màn trình diễn của các ETFs sau khi ra mắt không, thì thấy có paper của Ben-David et al. (2021).

Tác giả cố gắng trả lời câu hỏi các danh mục đầu tư ETFs có màn trình diễn như thế nào 5 năm kể từ khi ra mắt so với 3 năm trước.

Có 2 loại ETFs chính: (1) là broad based ETFs cung cấp sự đa dạng hóa, chi phí thấp cho các nhà đầu tư, (2) là specialized ETFs cung cấp các niche, chiến lược đầu tư, themes có như cầu lớn trên thị trường.

Kết quả không được tích cực lắm cho nhóm (2).

“over their first 5 years, specialized ETFs lose about 30% (risk-adjusted). This underperformance cannot be explained by high fees or hedging demand. Rather, it is driven by the overvaluation of the underlying stocks at the time of the launch. Our results are consistent with providers catering to investors’ extrapolative beliefs by issuing specialized ETFs that track attentiongrabbing themes.”

Theo mình cũng là điều dễ hiểu, sentiment của một theme nào đó đạt cực đại là lúc rất dễ theme đó tạo đỉnh. Có ai còn nhớ chúng nó ra mắt một đống Short ETFs ở đúng đáy 2022 không nhỉ.

Và những sản phẩm này được ưa chuộng bởi anh em retail nhiều hơn.

Liệu ETH Spot ETFs nó rơi vào nhóm nào đây. Broad-based hay Specialized? Và màn trình diễn của nó sẽ thế nào?

Mình chịu luôn, ai mà biết được. Theo research này thì phải chờ 5 năm cái đã =))

Tiết kiệm dư thừa - Excess savings.

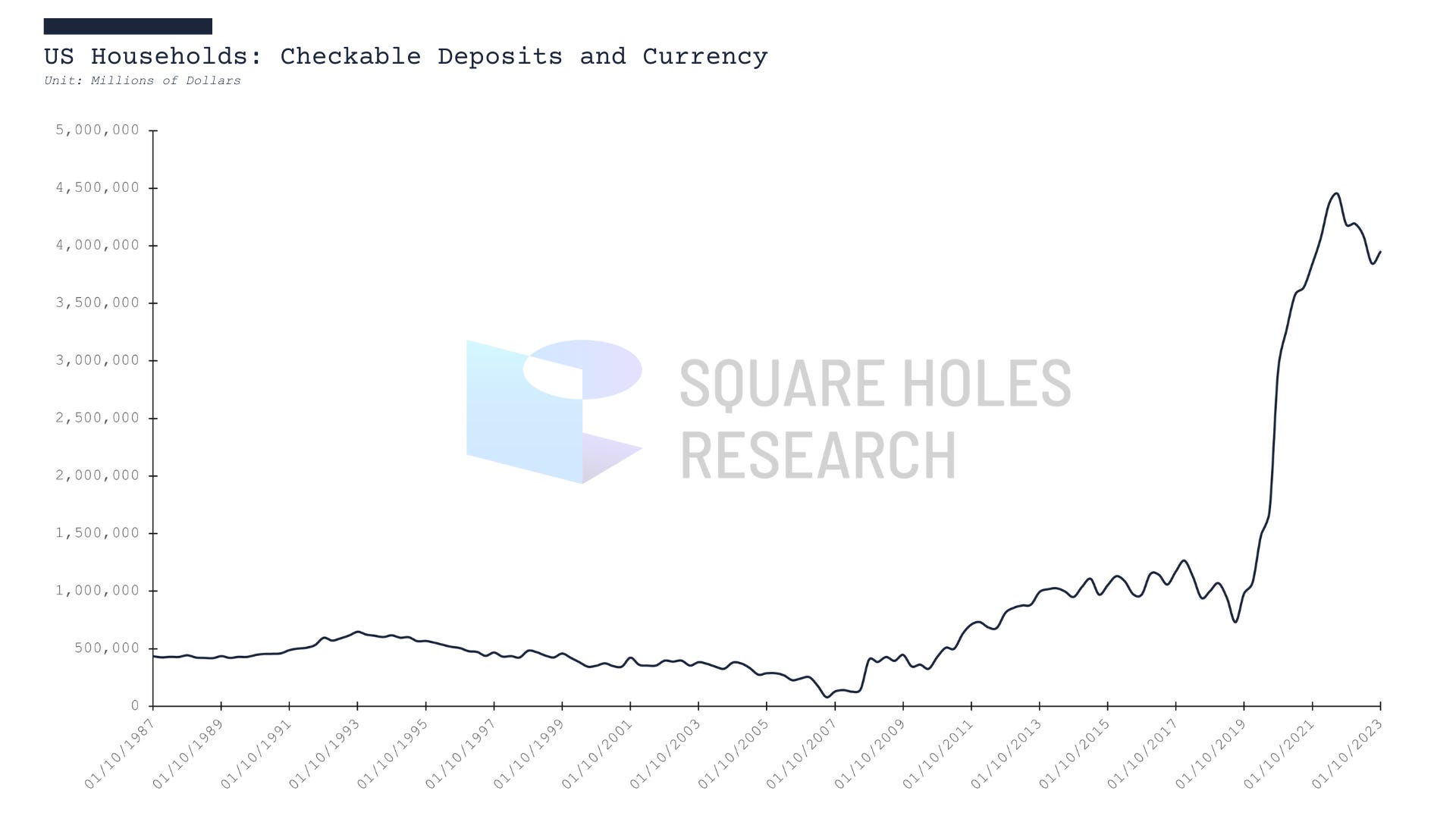

Trong Charts #7 mình có đăng cái chart tiết kiệm dư thừa (excess savings) tích lũy từ covid 2020 tới giờ của nước Mỹ đã được sử dụng hết.

Chart đấy đây:

Cái khoản tiết kiệm này hết sẽ có ảnh hưởng như thế nào thì đây là ý kiến các anh tác giả:

“Estimates of aggregate excess savings during the pandemic period are filled with uncertainty because they are highly sensitive to the methodology used and the assumptions made about the pre-pandemic trend. Overall, despite differing methodologies and assumptions, much of the existing research on household savings following the pandemic recession points to a rapid accumulation and more gradual drawdown of excess savings in the United States. Our estimates suggest that pandemic-era savings have been fully spent at the aggregate level.

The path of consumer spending in the United States is difficult to forecast with any degree of accuracy. Nevertheless, the depletion of these excess savings is unlikely to result in American households sharply cutting their spending levels as long as they are able to support their consumption habits through continuous employment or wage gains, other forms of wealth—including non-pandemic-related savings—and higher debt.”

Tóm lại thì các anh ý cũng không biết. Có thể xấu, mà cũng có thể không xấu.

Nhưng nhiều ông permabear độ 1 tháng nay cứ lấy cái chart trên ra để dọa.

Mình thì thấy các cuộc debate xoay quanh “excess savings” nó cứ kỳ kỳ. Có mấy anh em cứ gửi mình link các nhà kinh tế bảo tiêu hết tiết kiệm rồi, xấu rồi. Xong đến lúc mình gửi cho cái chart dưới đây thì lại … ngọng líu ngọng lô.

Ơ. Hết tiền tiết kiệm kiểu gì mà tài khoản deposit chúng nó lại lắm tiền thế kia nhỉ.

Các thảo luận xoay quanh “excess savings” mình thấy cũng không tính chi tiết đến các nhóm thu nhập khác nhau. Như vậy, nếu chúng ta xét toàn bộ khu vực hộ gia đình, mình thấy họ vẫn còn rất nhiều tiền. Chart trên thể hiện rõ ràng điều này.

Thêm vào đó, “excess savings” phụ thuộc rất lớn vào hành vi của hộ gia đình. Nếu mà giả sử tỷ lệ tiết kiệm thấp hơn nhiều so với trước đây là một mức “bình thường mới”, các hộ gia đình theo mình có thể đã tích lũy “excess savings” vượt mức kể từ 2018.

Nếu đúng là như thế thì theo mình rất khó để người tiêu dùng Mỹ dùng hết chỗ “tiết kiệm” này.

Nhìn qua cái chart trên, “excess savings” từ tháng 1/2018 tới tháng 12/2021 là +3.8 trillion. Cái trend giảm tiết kiệm từ tháng 12/2021 tới giờ trông mỏng tang thế kia …

Ngoài ra, tài sản ròng của hộ gia đình Mỹ tăng mạnh vào đợt suy thoái Covid, đến giờ vẫn cao và chưa quay lại mức trước covid.

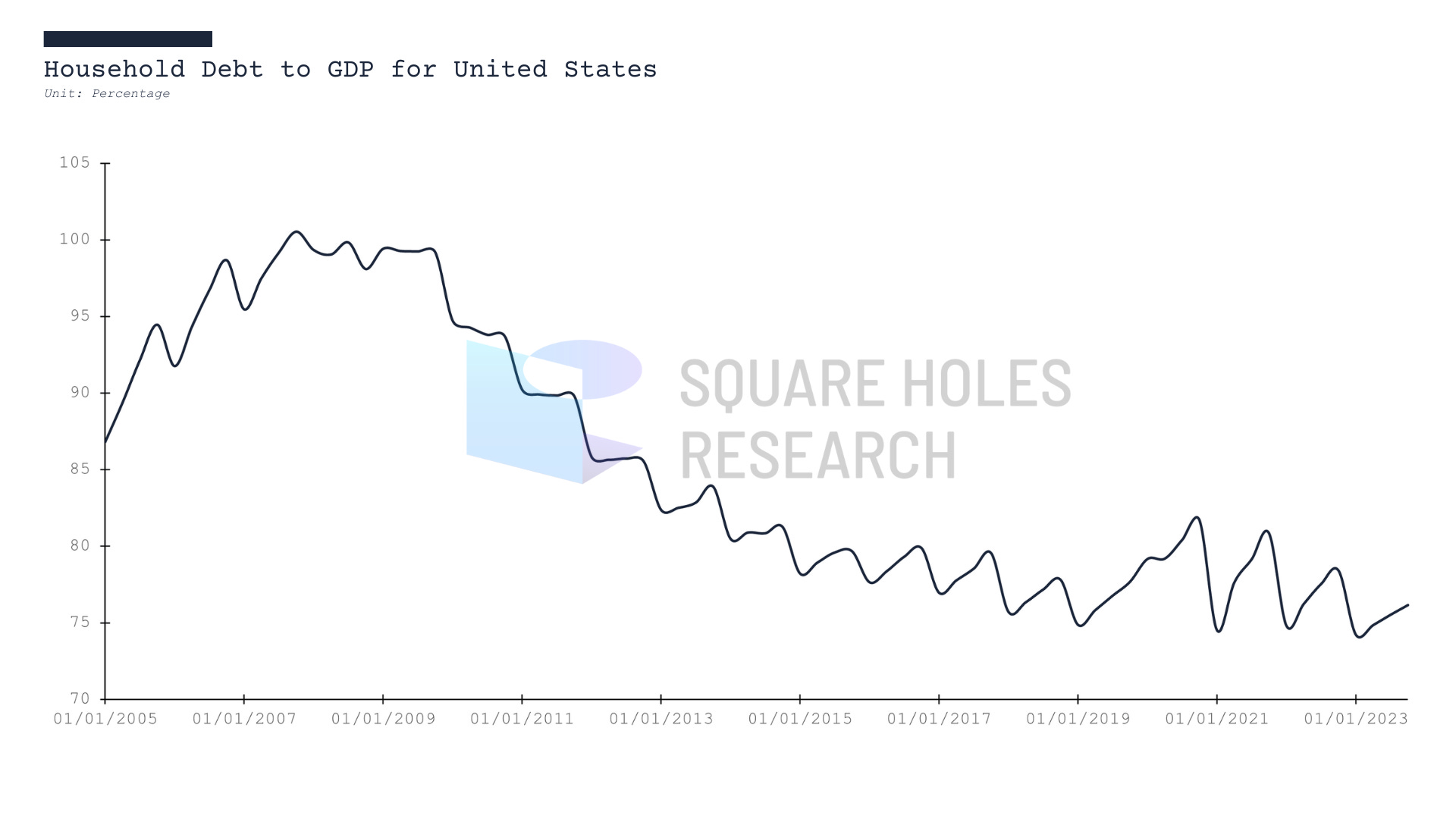

Các khoản thanh toán nợ của hộ gia đình tính theo phần trăm thu nhập khả dụng cũng thấp, còn xa mới tới đỉnh như hồi GFC.

Nợ hộ gia đình/US GDP cũng thấp.

Theo mình, điều duy nhất mà các hộ gia đình Mỹ học được trong chu kỳ 2020s này là YOLO/FOMO là điều bình thường mới. Rõ ràng là họ đang bắt đầu tái sử dụng đòn bẩy mặc dù lãi suất cao hơn.

Như vậy mình cũng nghĩ là người tiêu dùng Mỹ không cần thiết phải có một tỷ lệ tiết kiệm cao, hoặc “bình thường” như trước giống như dự đoán của nhiều chuyên gia kinh tế.

Kết luận của mình là mình thấy tập trung vào cái biến “excess savings” này không thực sự thuyết phục, và bây giờ nó cũng không quan trọng. Bao giờ nó quan trọng thì sẽ biết sau.

Nếu tình hình kinh tế xấu đi, chúng nó mang ra bảo “Đấy, thấy chưa”. Sai thì lờ lớ lơ và bảo là còn phụ thuộc nhiều yếu tố.

Trúng thì không biết có phải do nó mà kinh tế xấu đi hay không nữa.

Nói chung research trên kia của các nhà kinh tế tới từ FRBSF mình nghĩ là dễ gây hiểu nhầm. Lại là một đầu việc cho các nhà kinh tế cãi nhau. Trader như mình thấy chả có tác dụng gì lắm.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511