The Daily Obs. #122: Lợi suất kỳ hạn nào có tác động tới Dollar lớn nhất?

AI Narrative vỡ. William vs Waller. Crypto bros đang đói narrative.

Điểm quan trọng.

AI Narrative giống như là đã “vỡ”.

William có vẻ lean 25bps, trong khi đó Waller dovish hơn với việc ủng hộ size cắt giảm lãi suất lớn hơn, tốc độ nhanh hơn, và front-loading.

US02Y có tác động lớn hơn lên Dollar so với các kỳ hạn dài khác (5Y, 10Y, 30Y).

Cryptos mùa này đang có market breadth hẹp, narrative thì đang không có gì.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Charts của ngày.

AI narrative “vỡ”.

Mình thật ra là người rất tin và lạc quan vào công nghệ, ví dụ như cái món AI này. Tuy nhiên là một người cũng có tuổi, và đã bị chúng nó bịp đủ thứ trên đời rồi thì mình thấy 1 narrative bị thổi lên quá đà rồi vỡ cũng là điều bình thường.

Semi conductor có vẻ như đang hình thành topping pattern.

Mình cũng nhen nhóm ý tưởng Short SOX thay vì short NQ trong 1 khoảng thời gian trong năm nay do mình nghiêng về phía nhu cầu từ Trung Quốc sẽ yếu. Tuy nhiên mặc dù Trung Quốc chiếm 50% doanh số cuối cùng trong thị trường bán dẫn, sự sụt giảm từ phía Trung Quốc không thể hiện rõ ràng ở ngành này, đặc biệt là khi so sánh với các ngành công nghiệp khác.

Cho nên mình vẫn stick với NQ, đào thêm 1 layer nữa … mệt mà lại chưa có edge.

William và Waller.

Mình (và thị trường) kỳ vọng tuần này sẽ là một tuần đem lại sự rõ ràng hơn cho thời gian sắp tới vì có cả NFP và William cộng Waller. Sau bài phát biểu hôm qua của cả 2 thì việc cắt giảm lãi suất với độ lớn và tốc độ thế nào cũng không được làm quá rõ.

Trong khi William có vẻ nghiêng về phía 25bps, Waller lại dovish hơn với việc khẳng định rằng ông cởi mở với việc cắt giảm với size lớn (aka 50bps).

Waller là nhân vật đáng chú ý hơn nên chúng ta sẽ tập trung vào ông. Dưới đây theo mình là đoạn quan trọng nhất trong bài phát biểu hôm qua.

“Determining the appropriate pace at which to reduce policy restrictiveness will be challenging. Choosing a slower pace of rate cuts gives time to gradually assess whether the neutral rate has in fact risen, but at the risk of moving too slowly and putting the labor market at risk. Cutting the policy rate at a faster pace means a greater likelihood of achieving a soft landing but at the risk of overshooting on rate cuts if the neutral rate has in fact risen above its pre-pandemic level. This would cause an undesired loosening of monetary policy.

Determining the pace of rate cuts and ultimately the total reduction in the policy rate are decisions that lie in the future. As of today, I believe it is important to start the rate cutting process at our next meeting. If subsequent data show a significant deterioration in the labor market, the FOMC can act quickly and forcefully to adjust monetary policy. I am open-minded about the size and pace of cuts, which will be based on what the data tell us about the evolution of the economy, and not on any pre-conceived notion of how and when the Committee should act. If the data supports cuts at consecutive meetings, then I believe it will be appropriate to cut at consecutive meetings. If the data suggests the need for larger cuts, then I will support that as well. I was a big advocate of front-loading rate hikes when inflation accelerated in 2022, and I will be an advocate of front-loading rate cuts if that is appropriate. Those decisions will be determined by new data and how it adds to the totality of the data and shapes my understanding of economic conditions. While I expect that these cuts will be done carefully as the economy and employment continue to grow, in the context of stable inflation, I stand ready to act promptly to support the economy as needed.”

Như vậy có thể thấy:

Waller là người luôn ủng hộ front-load.

25bps hay 50bps đều vẫn đang trên bàn cân. Chưa cái gì bị loại bỏ.

Employment được khẳng định lại là quan trọng hơn Inflation.

Tốc độ cắt phụ thuộc vào các dữ liệu trong tương lai, và Fed sẽ không phản ứng thái quá với bất cứ một dữ liệu đơn lẻ nào.

Mình ở camp 25bps thì anh em biết rồi, còn lập luận của camp 50bps thì nó kiểu kiểu thế này:

Không có FOMC vào tháng 10, và bầu cử vào tháng 11 khiến timing cho rate cut này trở này vấn đề.

Lãi suất và Financial conditions đang ở tình trạng thắt chặt.

Nền kinh tế và đặc biệt thị trường lao động đang yếu đi, Fed khả năng cao là đang phản ứng chậm (behind the curve).

Việc lạm phát dính và tăng trở lại ở đây là khó có thể xảy ra do kinh tế toàn cầu tăng trưởng kém.

Tùy anh em chọn camp. Nhưng thật ra điều này không quan trọng bằng việc chiếc máy bay nền kinh tế nó hạ cánh kiểu gì.

Lợi suất kỳ hạn nào có tác động tới Dollar lớn nhất?

Khi trade USD mình hay nhìn vào lợi suất trái phiếu Mỹ. Nhưng mà lắm lúc không biết ông nào có tác động lớn hơn ông nào. 2-năm, 5-năm, 10-năm, hay 30-năm?

Càng ngắn thì càng gần với Fed và các chính sách. Càng dài thì càng bị ảnh hưởng bởi câu chuyện growth.

Để trả lời cho câu hỏi này thì mình nghĩ có 1 cách đơn giản đó là xem xét sự thay đổi của DXY mỗi khi 2yy đi ngược chiều với 5yy, 10yy, và 30yy.

Đây là kết quả thu được.

Có thể thấy kể từ năm 2020, càng ra xa về cuối đường cong thì tác động của lợi suất lên USD ít hơn so với ở gần. 2yy có tác động lên DXY lớn hơn là các kỳ hạn khác. Mình nghĩ có lẽ là do kể từ Covid, câu chuyện growth không phải là nhân vật chính. Nhân vật chính luôn là Fed và những chính sách của họ.

Chuyện so sánh có vẻ hơi kỳ, nhưng điều này theo mình là quan trọng khi đường cong lãi suất có biến động mạnh. Mình vẫn cho rằng nhìn tổng thể vào lãi suất các kỳ hạn là hữu ích vì mỗi kỳ hạn kể một câu chuyện hơi khác nhau.

Nhưng nếu để chọn một, mình sẽ chọn 2-năm.

Cryptos.

Mình thấy cryptos mùa này đang không có bất cứ một narrative nào nổi bật để cả thị trường nói về nó cả. Không có câu chuyện nên đa phần là vẫn chưa phá được đỉnh ATH từ mùa cũ, thậm chí phần nhiều còn liên tục tạo đáy ATL mới.

Không có tí sôi nổi nào như mùa trước.

Anh em cryptos cũng trải qua một mùa market breadth khô như ngói. Toàn bộ vol, flows, narratives chỉ tập trung vào 1 vài coins lớn.

Một vài vấn đề mình thấy như:

Narrative về Spot ETFs đã qua. Thế là giờ sản phẩm BTC đã có đầy đủ Spot ETFs, Futures ETF, giờ mà thêm options cho spot ETFs cũng không có gì đặc sắc lắm mà khéo còn làm giảm volatility của BTC.

Flows thì cũng đang tắt dần sau Q1 sôi nổi, tuần vừa qua là tuần có net ouflows lớn thứ 2 được ghi nhận.

Mà flows cũng chỉ tập trung vào BTC ETFs, ETH ETFs trông chán đời luôn kể từ khi ra mắt.

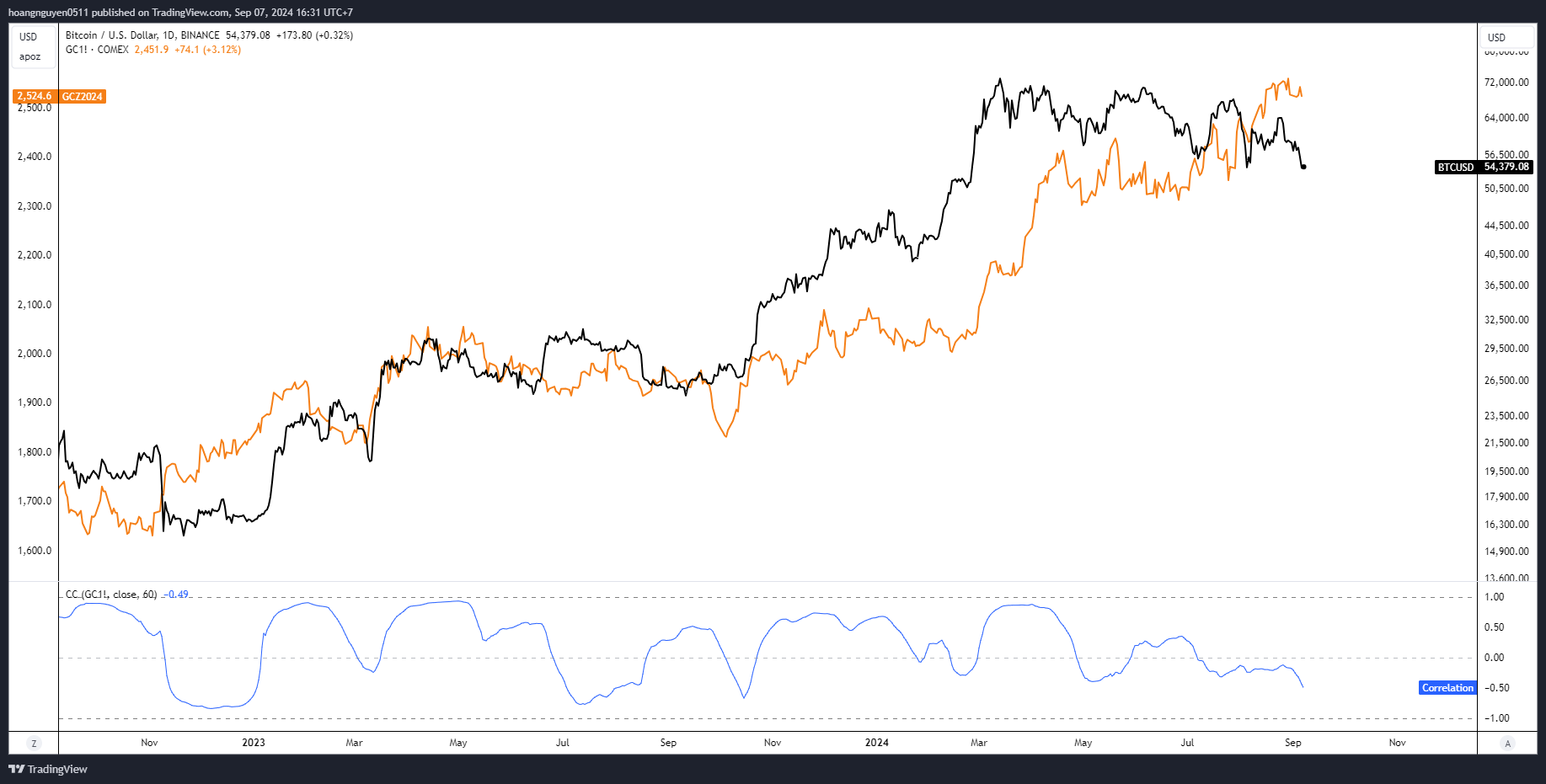

Trông tịt vl Market breadth xấu, có thể nhìn qua việc BTC tạo ATH mới mà Total Market Cap của cả thị trường Cryptos thì không tạo được ATH mới.

Khi NDX tạo đỉnh mới vào tháng 7, BTC cũng không thể làm điều tương tự. Bây giờ thì cả 2 đang dắt tay nhau.

Vàng cũng đang ở rất gần ATH nhưng BTC thì đã giảm cỡ 25% từ đỉnh.

Mình thấy Bitcoin có thể được coi như là 1 tài sản đóng vai “chim hoàng yến trong mỏ than” nên lần này nó “đi” trước cũng không quá là lạ.

Với bias Sell All Assets đã trình bày rất nhiều lần rồi, mình nghĩ các ông khác như Vàng sẽ sớm theo bước.

Btw, anh em cryptos mùa này cần tìm Short Seller khéo léo có thể theo dõi thêm

bón kèo cho nhé.Check out Substack ở đây:

Threads ở đây và Telegram ở đây.

Anh em trú bão cẩn thận. Nhà tôi thấy cần cẩu quay tròn vòng vòng từ sáng tới giờ 🥲

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511