The Daily Obs. #180: Dollar nhếch mép

Dollar smirk by JPM. Soft-data quan trọng trở lại và sẽ lead hard data.

Điểm quan trọng.

Theo JP Morgan, mô hình Dollar Smile truyền thống không còn chính xác do sự thay đổi trong dòng vốn toàn cầu. Trong trường hợp khủng hoảng, USD có thể không còn mạnh lên như trước do vốn đầu tư nước ngoài vào Mỹ (không được phòng ngừa rủi ro) sẽ rút về, gây áp lực lên USD. Nhiều khả năng các nhà đầu tư sẽ lựa chọn JPY, CHF hoặc vàng làm nơi trú ẩn thay vì USD.

Soft data quan trọng trở lại và sẽ dẫn dắt hard data trong năm 2025.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

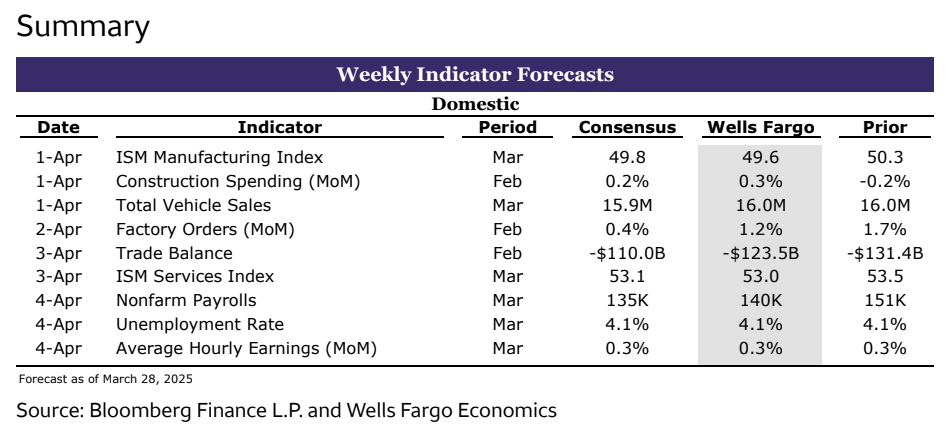

Lịch tuần này

Tuần này cả thị trường sẽ dồn sự chú ý vào thông báo thuế quan của Trump vào hôm 2/4. Tuy nhiên ISM PMI, NFP và lạm phát tại khu vực châu Âu theo mình là cũng vẫn quan trọng.

Nếu các bất ổn về thuế quan giảm bớt thì sẽ là tin tốt, nhưng nếu thuế quan mở rộng sang các lĩnh vực khác, các yếu tố bất ổn gia tăng thì khả năng cao thị trường risk assets sẽ tiếp tục chịu áp lực.

Đây là forecast của Wells Fargo

Dollar nhếch mép - J.P Morgan framework

Dollar cười 101

Những anh em đọc Anh Họa Sỹ Trading lâu cũng biết mình hay sử dụng Dollar Smile như một framework đơn giản để suy nghĩ về đồng USD. Framework này có thể gọi là kinh điển cho những người giao dịch FX nói riêng và global macro nói chung.

Nôm na thì khi kinh tăng trưởng kinh tế toàn cầu mạnh mẽ và outperform US - đồng USD có xu hướng suy yếu so với các đồng tiền khác. Còn khi kinh tế Mỹ tăng trưởng vượt trội hoặc rơi vào khủng hoảng đồng USD thường mạnh lên do được nhìn nhận là một tài sản trú ẩn an toàn.

Dollar nhếch mép

Tuy nhiên với những sự thay đổi trên thị trường tài chính toàn cầu trong thời gian gần đây, framework dollar cười này có thể sẽ không còn đúng nữa. Theo JPM, thứ khiến nụ cười đồng dollar thay đổi là dòng vốn và hành vi hedge của những nhà đầu tư nước ngoài.

Anh em có thể đọc ở đây. Mình có “chatGPT” luôn ra đây cho anh em xem cho tiện:

Vị thế đầu tư quốc tế của Mỹ: Suy giảm đáng kể từ 2008, đặc biệt là vị thế cổ phiếu ròng (từ +10% GDP xuống gần -10% GDP). Trong trường hợp suy thoái, vốn có khả năng sẽ rút về các thị trường quốc tế như Đài Loan, Nhật Bản và Hàn Quốc thay vì được hồi hương về Mỹ như trong các chu kỳ trước.

Vốn không được phòng ngừa rủi ro: Phần lớn vốn đầu tư vào Mỹ hiện không được phòng ngừa rủi ro do chi phí phòng ngừa cao. Điều này tạo ra hai điểm yếu: (a) khi nhà đầu tư nước ngoài rút vốn, họ sẽ đóng rủi ro tiền tệ - gây bất lợi cho USD; (b) khi Fed hạ lãi suất, nhà đầu tư nước ngoài có động lực phòng ngừa rủi ro cao hơn khi chi phí giảm.

Trái phiếu và lạm phát: Trái phiếu không hiệu quả trong việc phòng ngừa rủi ro khi lạm phát cao, khiến USD trở thành công cụ phòng ngừa chính. Khi lạm phát giảm và Fed cắt giảm lãi suất, sức hấp dẫn của USD sẽ giảm theo.

Biện pháp cung cấp USD trong khủng hoảng: Các đường hoán đổi (swap lines) giữa Fed và các ngân hàng trung ương khác đảm bảo nguồn cung USD dồi dào trong thời kỳ khủng hoảng, hạn chế sự tăng giá của đồng đô la.

Thay đổi trong giao dịch chênh lệch lãi suất: Trước đây USD thường là đồng tiền tài trợ (funding currency) trong giao dịch chênh lệch lãi suất do lãi suất thấp. Hiện nay, với lãi suất Mỹ cao hơn và tiết kiệm toàn cầu bên ngoài Mỹ tăng, khi nhà đầu tư giảm rủi ro, họ sẽ mua các đồng tiền có lợi suất thấp (yên Nhật, franc Thụy Sĩ) và bán USD.

Mình đồng tình với framework mới cho USD của JPM. Tuy nhiên cái framework này của họ chủ yếu là xoay quanh reaction function của Fed.

Theo mình kể cả trong trường hợp US Equities bị bán (khủng hoảng hoặc không khủng hoảng) thì không nhất thiết USD phải tăng so với các đồng tiền khác nữa, đặc biệt là so với EUR, EM FX bởi lực bán đến rất nhiều từ những nhà đầu tư nước ngoài đã FOMO US trong hơn 10 năm qua.

Khi những quỹ hưu trí của Thụy Điển, Hà Lan, Na Uy, hay Canada giảm tỉ trọng US Equities, họ sẽ bán cả USD bởi vị thế của họ không bao giờ được hedge hoàn toàn.

Thêm vào đó bộ ba Trump-Bessent-Miran cũng rất quyết tâm thực hiện các chính sách giúp USD giảm, các nhà đầu tư nước ngoài không muốn đối mặt với rủi ro biến động tỉ giá sẽ lựa chọn việc bán USD nhiều hơn.

2025 này là bằng chứng rõ ràng nhất cho sự hiệu quả của framework mới này của JPM khi xu hướng rotation ra khỏi thị trường Mỹ tăng cao. US Equities selloffs, lo sợ khủng hoảng đi kèm với đồng USD yếu đi.

Một suy nghĩ khác nữa của mình đó là khi các nhà đầu tư ngoài Mỹ không trú ẩn bằng USD trong khủng hoảng thì sản phẩm thay thế ở đây là gì? JPY hay CHF cũng chỉ là tương đối, vàng có thể sẽ là sự lựa chọn chăng?

Soft data vs Hard data

Độ 1-2 tuần gần đây thì một trong những chủ đề được thảo luận sôi nổi nhất trong cộng động global macro trading là soft data vs hard data.

Soft data: Là các chỉ số dựa trên khảo sát tâm lý và cảm nhận (như ISM PMI, Consumer Confidence, các chỉ số sentiment)

Hard data: Là các số liệu kinh tế thực tế được đo lường (như GDP, tỷ lệ thất nghiệp, doanh số bán lẻ)Tóm lại thì sau 2-3 năm không đồng nhất, nhiều người đang đặt câu hỏi liệu những tín hiệu tiêu cực từ soft data có thực sự phản ánh trong hard data trong thời gian tới hay không.

Như anh em đọc mình lâu cũng biết mình cảnh báo sự phân kỳ soft vs hard này từ 2022, tuy nhiên lần này mình đổi camp. Mình nghĩ với những chuyển biến trong 2025 này, rất có thể chúng ta sẽ nhìn thấy 2 nhóm dữ liệu này kết nối lại với nhau.

Lý do?

(1) là vì mình đã chuyển sang camp kinh tế Mỹ không tăng trưởng được như kỳ vọng từ cuối tháng 1. Thêm vào đó với tình hình hiện tại rất có thể kinh tế Mỹ sẽ đi vào slowdown (không phải khủng hoảng).

(2) là mình kỳ vọng slowdown này sẽ xuất hiện rõ ràng hơn vào Q2 năm nay. Cũng là khoảng thời gian 3-6 tháng thường được mình sử dụng để đánh giá xem liệu rằng các soft-data kia có phải là giả hay không?

(3) soft data là sentiment survey và hành vi của nó giống như rate of change vậy.

Để mình nói rõ hơn điểm này.

3 năm trước nếu anh em còn nhớ thì chúng nó hay mang cái chart M2 YoY ra dọa khắp Twitter.

Chúng nó bảo là chưa bao giờ chứng kiến money supply của Mỹ giảm nhanh như thế này mà không có hậu quả xấu gì. Mình có comment hồi đó bảo là ngớ ngẩn.

Ngớ ngẩn ở chỗ là số tiền được in ra và airdrop quá lớn khi đem so với lượng tụt giảm sau đó. Cho nên sự tụt giảm so sánh trên YoY RoC nó không có bất cứ ảnh hưởng nào lên thị trường. Con số tuyệt đối ở đây quan trọng hơn nhiều so với con số RoC.

Tương tự là ISM PMI, nó nằm dưới 50 sau COVID là do số lượng đơn hàng thời gian trước đó quá tích cực. Hàng tháng cứ hỏi các ông mua hàng là anh thấy tháng này so với tháng trước thế nào thì chả xấu đi à. Tốt sao được mãi.

Thế nên trading 2023-2024 mà cứ ISM PMI <50 là khủng hoảng thì đứt.

Một ví dụ khác cho dễ hình dung, anh em hãy tưởng tượng nền kinh tế như một chiếc xe:

Nếu xe đang chạy ở tốc độ ổn định 50km/h (tăng trưởng bình thường)

Khi xe giảm tốc xuống 25km/h (suy thoái), chỉ số rate of change sẽ âm và dự báo chính xác về sự suy giảm.

Tuy nhiên, nếu xe tăng tốc từ 50km/h lên 100km/h (tăng trưởng nóng sau COVID), rồi sau đó giảm về 50km/h (trở lại bình thường), RoC cũng sẽ âm nhưng không đồng nghĩa với suy thoái thực sự.

Đây chính là lý do tại sao trong giai đoạn 2023-2024, mặc dù ISM PMI < 50 (báo hiệu suy giảm), nhưng thực tế kinh tế vẫn ổn định. Vì đây chỉ là sự điều chỉnh sau giai đoạn tăng trưởng nóng hậu COVID.

Thời điểm neo tâm lý hiện tại là năm 2024, khi kinh tế Mỹ đã trở lại mức tăng trưởng ổn định (tương đương xe chạy ở tốc độ 50km/h). Trong bối cảnh này, bất kỳ dấu hiệu suy giảm nào từ soft data cũng có khả năng dự báo chính xác sự thay đổi trong hard data.

Do đó, kể từ bây giờ, việc theo dõi và giao dịch dựa trên các chỉ số như ISM PMI sẽ trở nên quan trọng và đáng tin cậy hơn.

Chúc mọi người giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511