The Daily Obs. #188: Tâm lý bi quan lộ rõ hơn

Soft-data sẽ lead hard data. Cách mình suy nghĩ về hard-data. Vài charts về vàng.

Điểm quan trọng.

Số lần đề cập đến từ “khủng hoảng” trong các cuộc họp công bố kết quả kinh doanh của S&P 500 đã tăng mạnh từ 29 lên hơn 100 lần trong quý II/2025 — phản ánh sự chuyển dịch tâm lý quan trọng.

Dữ liệu từ Richmond và Philly cho thấy hoạt động sản xuất và dịch vụ đang chững lại rõ rệt, với các chỉ số về đơn hàng, doanh thu, và chi tiêu tài sản cố định đều suy yếu mạnh — báo hiệu tâm lý bi quan hơn trong hoạt động doanh nghiệp.

Các dữ liệu "mềm" sẽ trở thành chỉ báo sớm của xu hướng kinh tế, trái ngược với ba năm qua khi "dữ liệu cứng" mới là người chỉ đường.

Cách mình suy nghĩ về các dữ liệu cứng.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Chart của ngày

Mùa báo cáo thu nhập tại Mỹ đang diễn ra, và trong mùa này các công ty đã bắt đầu nhắc tới chuyện “khủng hoảng” nhiều hơn. Theo dữ liệu của Sherwood, trong ba tháng đầu năm 2025 (kỳ báo cáo quý IV), chỉ có 29 lần từ “khủng hoảng” được đề cập trong các cuộc họp công bố kết quả kinh doanh giữa các công ty thuộc S&P 500 và các nhà phân tích. Tuy nhiên, con số này đã tăng vọt lên hơn 100 lần trong quý II.

Các công ty bắt đầu lo lắng nhiều hơn trước. Khủng hoảng thật hay không thì mình không biết, nhưng sự lo lắng trong tâm lý này theo mình sẽ được chuyển hóa vào các kế hoạch kinh doanh và đầu tư của họ và từ đó dẫn tới các dấu hiệu tăng trưởng chậm lại rõ hơn.

Các chỉ số PMI vùng

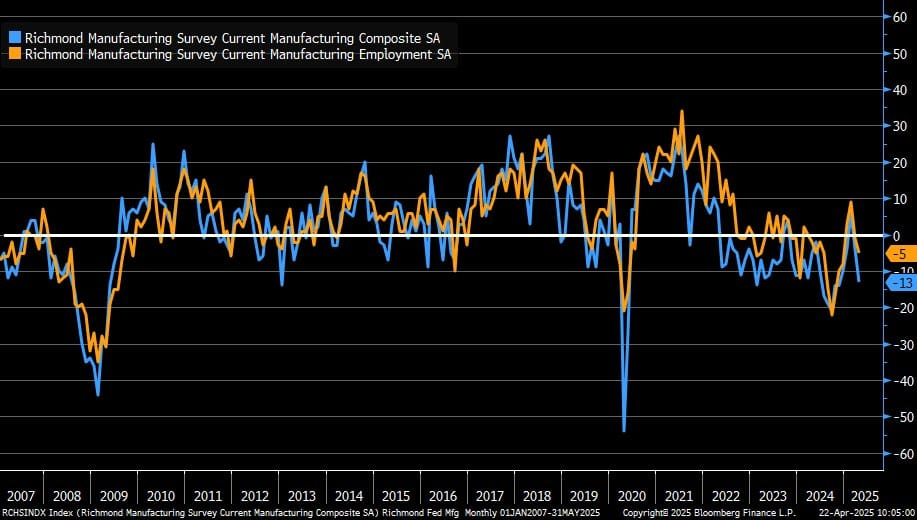

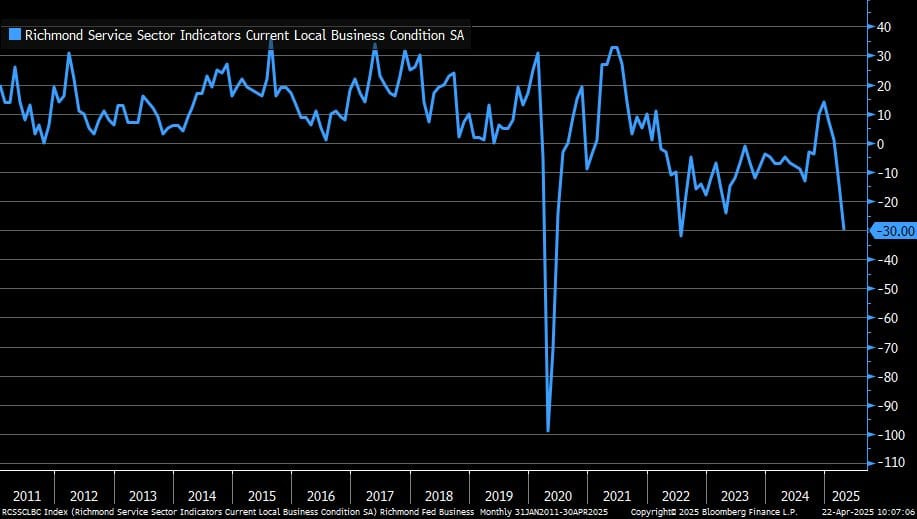

Các chỉ số PMI vùng tại Mỹ đều tụt giảm.

Chỉ số sản xuất Richmond giảm xuống còn -13 so với mức dự báo -7 và mức trước đó là -4. Đơn hàng mới giảm xuống -15 so với -4 trước đó; lượng hàng vận chuyển giảm xuống -17 so với -7 trước đó; việc làm giảm xuống -5 so với -1 trước đó; chi phí đầu vào tăng lên 5.37% so với 3.75% trước đó.

Chỉ số dịch vụ Richmond giảm xuống -30 so với -14 trước đó. Chi tiêu cho tài sản cố định (capex) giảm xuống -10 so với -9 trước đó; doanh thu giảm xuống -7 so với -4 trước đó; nhu cầu giảm xuống -12 so với -6 trước đó.

Chỉ số dịch vụ Philly cho hoạt động tổng thể hiện tại ở cấp độ doanh nghiệp giảm từ -17.5 xuống -26.7 trong tháng này, đánh dấu tháng thứ ba liên tiếp ở mức âm và là mức thấp nhất kể từ tháng 5/2020. Các chỉ số giá cho thấy chi phí đầu vào tiếp tục tăng, trong khi giá bán sản phẩm và dịch vụ của các doanh nghiệp nhìn chung ổn định trong tháng này.

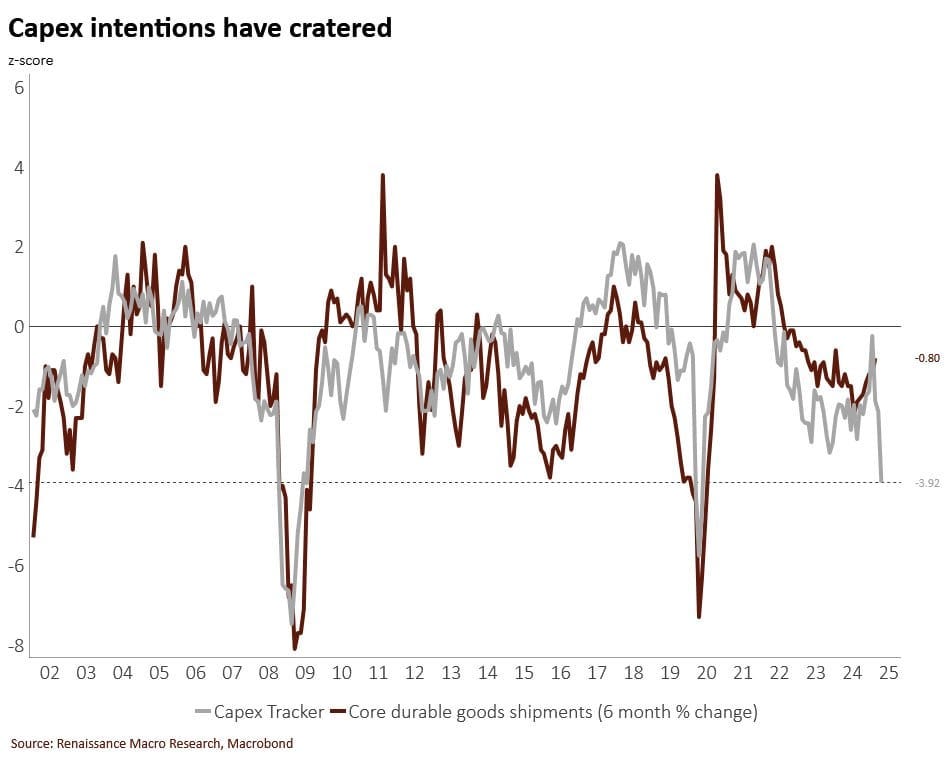

Các chỉ số PMI sản xuất khu vực đang cho thấy đầu tư kinh doanh nhiều khả năng sẽ sụp đổ. Chỉ báo theo dõi ý định chi tiêu cho tài sản cố định của Renmac tổng hợp từ các chỉ số PMI khu vực, đã giảm mạnh xuống còn -3.9, mức thấp nhất kể từ tháng 5/2020.

Một lần nữa mình muốn nhấn mạnh rằng lần này soft-data sẽ dẫn lối cho hard-data chứ không còn như 3 năm qua nữa.

Suy nghĩ về “dữ liệu cứng”

Nhân việc đang nói về soft vs hard data, hôm nay mình sẽ nói luôn về cách mình suy nghĩ về hard data.

Như anh em cũng có thể nhận ra khi theo dõi mình một thời gian, mình rất ít khi đặt sự tập trung của mình vào các số liệu kinh tế (hard-data) được công bố. Lý do cũng đơn giản:

Một là mình không phải nhà kinh tế. Mình không được đào tạo hay làm việc chuyên nghiệp gì về món kinh tế học này cả. Mình biết chắc chắn edge của mình không phải nằm ở đây.

Hai, đơn giản mình là trader. Mình không có mua bán được GDP, CPI. Mình chỉ mua bán được cổ phiếu, hàng hóa, FX, cryptos, vvv.

Ba là tất cả các dữ liệu kinh tế này đều có độ trễ (lag), mà trader là những người nhìn về phía trước (forward looking) giống thị trường.

Tuy nhiên, dữ liệu kinh tế trễ này vẫn là một phần thiết yếu trong quy trình giao dịch của mình vì những lý do sau:

(1) Việc những người tham gia thị trường quá tập trung vào những dữ liệu trễ này thường dẫn đến mispricing (định giá không phù hợp)

(2) Các Ngân hàng Trung ương chủ yếu dựa vào dữ liệu trễ này để ra quyết định. Và như chúng ta cũng đã thấy, gần đây họ thường rơi vào tình trạng rối loạn khi cố dự đoán hướng đi của dữ liệu. Vì thế mà họ buộc phải “data dependent” và vì thế luôn có phản ứng đi sau nền kinh tế.

(3) Dữ liệu trễ này cực kỳ hữu ích để backtest ngược lại các kịch bản kinh tế trong tương lai.

Tóm lại, (1) và (2) có khả năng đem lại alpha trong giao dịch, còn (3) là thứ đem lại niềm tin khi khai thác được alpha từ (1) và (2).

Ví dụ thì nhiều, anh em có thể tìm lại những trade đánh công bố dữ liệu của mình trong 3 năm qua. Từ run-up trade tới công bố, cho tới post-event trade.

Một ví dụ gần đây là vào tháng 1/2025, sau hơn 2 năm ở camp “No Landing” (tức là kinh tế Mỹ tăng trưởng tốt đi kèm lạm phát cao), mình đã chuyển sang quan điểm tiêu cực về kinh tế Mỹ - kỳ vọng GDP trong tương lai sẽ không đạt được như kỳ vọng. Sự thay đổi quan điểm này đến từ:

Dữ liệu trễ giữ Fed ở trạng thái “tạm dừng” hoặc có cắt thì cũng không mạnh tay.

Điều kiện tài chính thắt chặt hơn kể từ tháng 9/24

Chính sách tài khóa mới của Trump nếu được thực thi là anti-growth và tạo ra tăng trưởng yếu trong ngắn hạn.

Việc mở rộng phát hành trái phiếu kỳ hạn dài và việc Fed tái cơ cấu danh mục nắm giữ trái phiếu dài hạn và chứng khoán thế chấp (MBS) tạo ra áp lực cho thị trường tài sản

Dữ liệu sẽ mất thời gian để bắt kịp, nhưng mình nghĩ điều này sẽ xảy ra. Mô hình GDPnow và kỳ vọng của giới phân tích cho tăng trưởng GDP quý 1 đang giảm nhanh chóng.

Mình có thể sai – và cụ thể, mình sẽ sai nếu Fed bắt đầu phản ứng sớm hơn họ nói, hoặc quan trọng hơn là nếu chính quyền Trump đảo ngược chính sách của họ hoặc bị buộc phải làm vậy.

Nhưng may mắn là nếu điều đó xảy ra, chúng ta hoàn toàn có thể pivot và hành động kịp thời. Chính sách đi trước – dữ liệu sẽ đuổi theo sau.

Nhìn về phía trước là cách giao dịch ra tiền chứ không phải cứ nhìn vào gương chiếu hậu. Mình sẽ trích lại lời của Stan ra đây cho anh em.

“The biggest mistake investors make is they invest in the present rather than forward looking and looking at where the puck is going instead of where the puck is”

- Stan Druckenmiller

Giống như các trader vàng bây giờ cứ ra rả rằng chưa có yếu tố nào thay đổi để vàng sập cả. Rủi ro thuế quan, xung đột, chiến tranh thương mại, sự không chắc chắn trên toàn thị trường vẫn ở đây. Vàng chỉ có lên …

Các trader ấy chỉ đang nhìn vào hiện tại và quá khứ, mà không nhìn vào tương lai.

Vàng

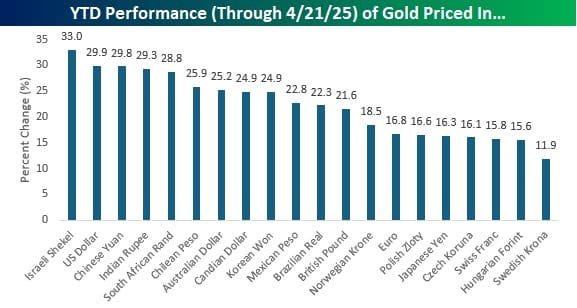

Màn trình diễn ấn tượng của vàng trong năm nay được những người ủng hộ xu hướng “tháo chạy” khỏi Mỹ cho là sự phản ánh tâm lý của các nhà đầu tư toàn cầu mất niềm tin vào nước Mỹ. Tuy nhiên khi xem xét giá vàng theo các đồng tiền fiat khác, chúng ta cũng thấy sự tăng trưởng tương tự.

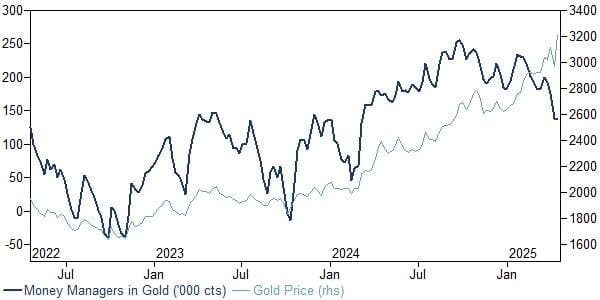

Goldman Sachs đăng cái chart này và nói là vị thế của Vàng vẫn chưa phải cực đại. Thậm chí nhóm Money Manager còn đang giảm vị thế mua ròng của họ.

Tuy nhiên không biết là vô tình hay cố ý mà các anh phân tích tại GS không đề cập tới việc hiện tượng này thường xuất hiện ở những đỉnh quan trọng của thị trường.

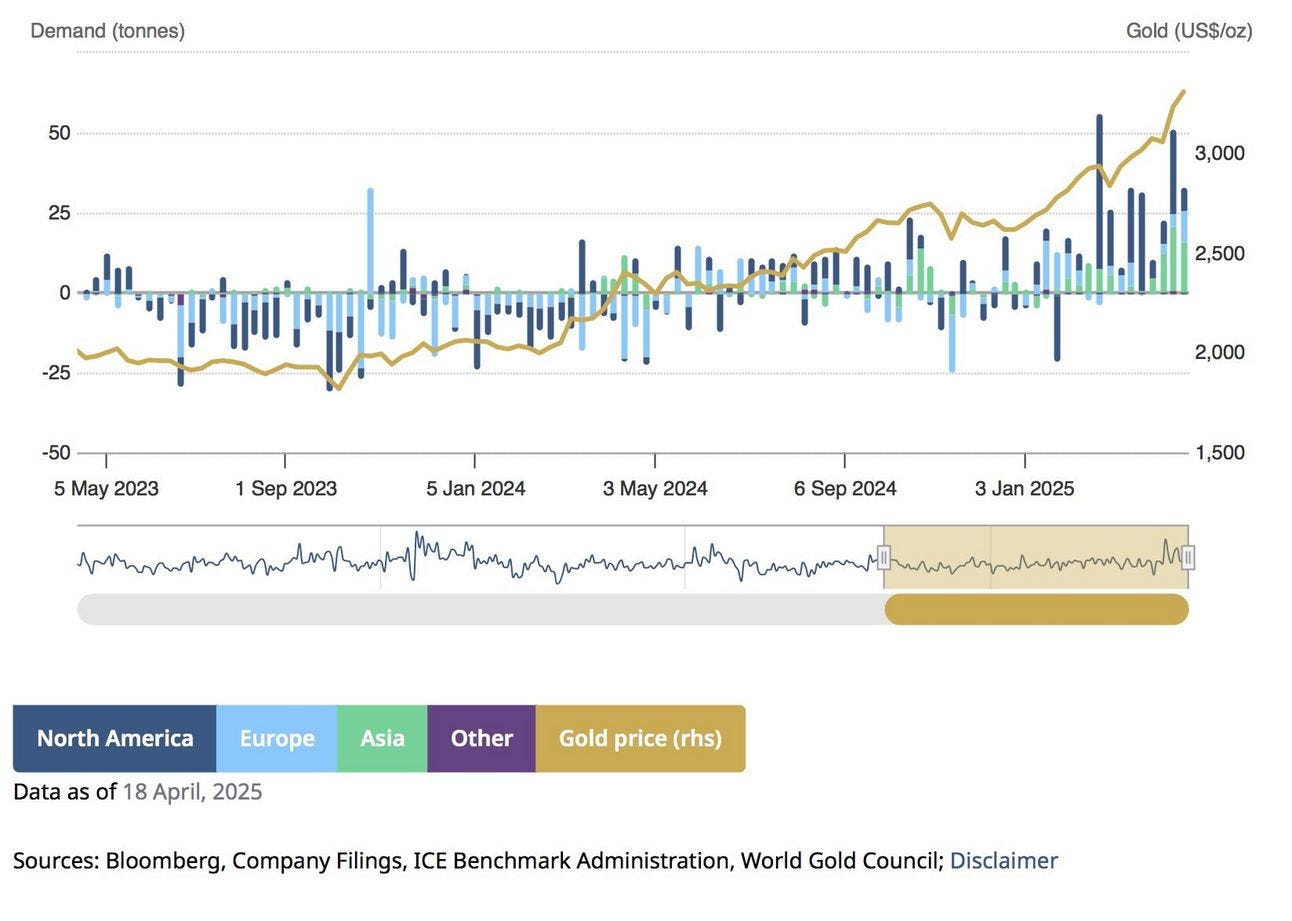

Các quỹ ETF vàng toàn cầu đã tiếp tục ghi nhận thêm 3.4 tỷ USD (~33 tấn) vào tổng tài sản quản lý (AUM) trong tuần trước. Tất cả các khu vực đều ghi nhận dòng tiền ròng vào, nhưng châu Á nổi bật nhất. Tính từ đầu năm đến nay, dòng tiền ròng đã lên tới con số khổng lồ 30.6 tỷ USD (~326 tấn).

Nhưng những người anh em phân tích kỹ thuật của tôi có thấy là đỉnh sau của vàng cao hơn nhưng flows vào nó ít hơn không 😂

Chúc anh em giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511