The Daily Obs. #87: Review lại cuộc họp tháng 6 của BoJ.

Rate hike vào kỳ họp 31/7?

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Sau đây là những điểm quan trọng trong thư ngày hôm nay:

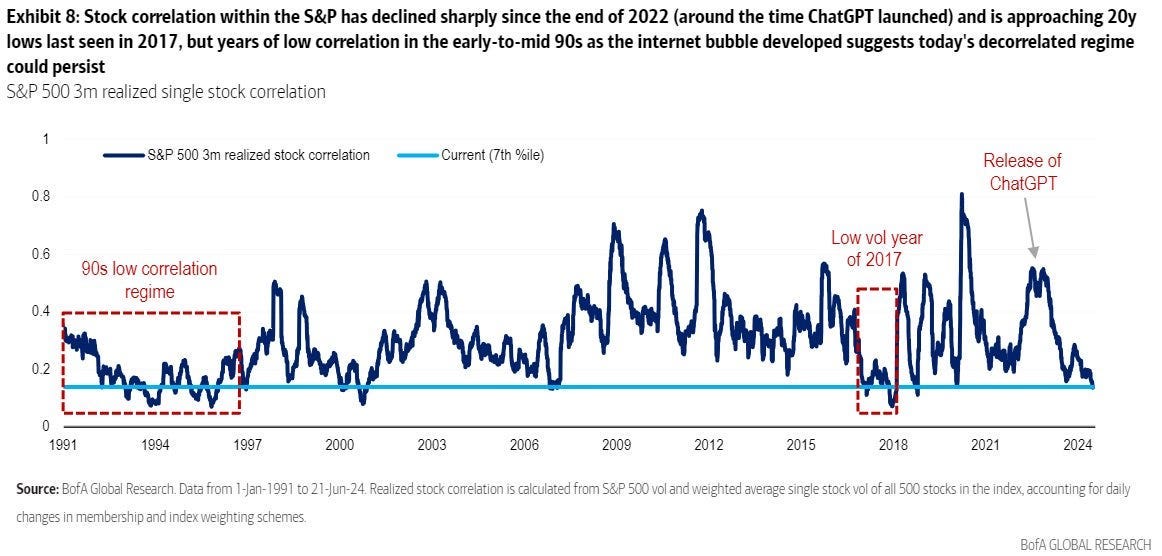

Correlation của cổ phiếu trong S&P 500 đang ở mức thấp 20-năm. Đặc trưng thường thấy ở bull-market.

Base case của mình là BoJ sẽ hike vào tháng 7. Nhưng đánh thế nào mới khó.

Charts của ngày.

Nghĩ thế này cho đơn giản.

Trong 1 tòa văn phòng cho thuê, một ngày bình thường êm ả trôi qua thì các công ty trong tòa nhà mạnh ông nào ông đấy làm. Ông làm được ông không làm được, không liên quan gì đến nhau.

Bull-market nó kiểu thế.

Nhưng đến 1 ngày tòa nhà nó cháy, tất cả bị nướng hết, loạn cào cào với nhau, dẫm đạp nhau chạy ra ngoài. Rồi tất cả đều không làm ăn được, correlation của các công ty này = 1 luôn.

Bear-market nó kiểu kiểu thế.

Nhìn cái chart trên của BofA thì có thể dễ dàng thấy SPX đang có đặc trưng của bull market. Và họ cũng nói tình hình này còn có thể kéo dài.

Mình lại đang short ES/NQ. Anh em tự dịch nhé 😂.

Review lại cuộc họp tháng 6 của BoJ.

Lãi suất không đổi. Kế hoạch giảm mua trái phiếu sẽ được công bố vào tháng 7.

Tại cuộc họp chính sách tiền tệ hôm 14/6 vừa rồi, BoJ đã nhất trí giữ nguyên mức lãi suất qua đêm không tài sản thế chấp (uncollateralized overnight call rate) ở mức 0-0,1%, đúng như dự đoán của 51 nhà kinh tế được Bloomberg khảo sát. Ai cũng biết vì “BoJ” phím từ trước mà.

Vì lãi suất không thay đổi, điểm chính của cuộc họp vừa rồi là về thay đổi trong hướng dẫn mua JGBs của chính phủ Nhật. Kể từ khi thoát khỏi chính sách NIPR/YCC vào tháng 3, BoJ cam kết duy trì tốc độ mua JGB ở mức "khoảng ¥6 nghìn tỷ/tháng." Tuy nhiên, BoJ cũng khẳng định không coi việc mua JGB là công cụ chính của chính sách tiền tệ và dự định giảm dần việc mua trái phiếu.

Cuối cùng, BoJ đã bỏ phiếu giữ nguyên hướng dẫn mua JGBs như hiện tại cho đến cuộc họp chính sách tiếp theo vào ngày 31/7. Tuy nhiên, họ quyết định giảm mua JGB sau đó, "để đảm bảo lãi suất dài hạn được hình thành tự do hơn trên thị trường." BoJ cũng hứa sẽ công bố kế hoạch chi tiết về việc giảm mua JGB trong 1-2 năm tới tại cuộc họp tháng 7 này, sau khi tham khảo ý kiến của các thành viên thị trường.

Quyết định cắt giảm mua JGB được dự đoán từ trước, đặc biệt sau báo cáo của Nikkei vào ngày 13/6.

Ueda spotlight.

Các câu hỏi tại buổi họp báo của Thống đốc Ueda chủ yếu xoay quanh hai vấn đề chính:

(1) là suy nghĩ của BoJ về kế hoạch giảm mua JGB;

và (2) là khả năng tăng lãi suất vào tháng 7, khi quyết định hoãn giảm mua JGB được đẩy sang cuộc họp chính sách tiếp theo.

Về việc mua JGB, thầy Ueda đã đưa ra một số gợi ý về kế hoạch giảm mua trái phiếu của BoJ. Về quy mô của việc cắt giảm, Ueda cho biết do là BoJ sẽ thực hiện một kế hoạch dài hạn để giảm mua JGB, nên tổng quy mô cắt giảm trong trung hạn sẽ không “nhỏ”.

Thầy cũng bổ sung rằng, một khi bản kế hoạch được chuẩn bị xong, BoJ sẽ "nhanh chóng thực hiện việc giảm mua", mình đoán điều này có nghĩa là việc cắt giảm mua có thể bắt đầu vào tháng 8.

Nâng lãi suất vào cuộc họp tháng 7?

Mấy hôm vừa rồi thì báo đài bắt đầu “rò rỉ” tin về việc nâng lãi suất của BoJ.

Trong cuộc họp báo vừa rồi, mình thấy Ueda trả lời xoay quanh vấn đề này hết sức … mơ hồ. Nói chung ý thầy là BoJ sẽ quyết định dựa trên các diễn biến kinh tế và giá cả, đồng thời xem xét quá trình giảm mua trái phiếu.

Dù Ueda không đưa ra ám chỉ rõ ràng nào về sự tự tin của BoJ trong tiến triển tình hình lạm phát ở Nhật, thầy cho biết dữ liệu từ đầu năm tài chính vẫn đang diễn biến theo dự báo được đưa ra vào tháng 4. Ueda cũng nói rằng: "chúng tôi hoàn toàn có thể sẽ điều chỉnh mức độ nới lỏng tiền tệ bằng cách tăng lãi suất ngắn hạn [tại cuộc họp chính sách tháng 7].”

Quote tí giun dế ra đây không anh em lại bảo tôi nhét chữ vào mồm thầy 😂

「7月の短期金利に関する判断の方ですけれども、これは7月に同時に長期国債買いオペに関する具体案をお示しするということでありますけれども、仰いますようにその時までに出てきます、経済物価情勢に関するデータないし、入ってくる情報次第で短期金利を引き上げて金融緩和度合いを調整するということは当然あり得る話だというふうに考えております。」

Comment về R*

Tuy cả cuộc họp báo vấn đề chủ yếu xoay quanh JGB, nhưng Ueda vẫn kịp có một số comment thú vị về R*.

(1) Ueada bác bỏ ý tưởng rằng BoJ dự kiến lãi suất chính sách sẽ ở gần mức neutral rate vào nửa cuối của giai đoạn dự báo. Có nghĩa là lãi suất chính sách sẽ được tăng lên 1% hoặc hơn trong chu kỳ này (vì 1% được hiểu rộng rãi là mức thấp nhất trong phạm vi ước tính của BoJ về neutral rate của Nhật Bản). Thay vào đó, Ueda nhấn mạnh rằng con số 1% chỉ là ước tính trung bình được tạo ra bởi một trong các mô hình, và khoảng tin cậy còn rộng hơn (nghĩa là R* của Nhật Bản có thể dưới 1%).

(2) Ueda sau đó nhắc lại các bình luận mà ông đã đưa ra trong cuộc họp tháng 4, rằng BoJ muốn thu hẹp phạm vi ước tính của mình về R* của Nhật Bản càng nhiều càng tốt. Tuy nhiên, thầy cũng thừa nhận rằng ông không nghĩ BoJ sẽ có thể hoàn thành công việc này đủ nhanh để có thể xác định đường lối cho lãi suất ngắn hạn trong tương lai gần. Vì vậy, Ueda lặp lại quan điểm lâu nay của mình rằng BoJ sẽ phải tiến hành một cách tiếp cận từng bước trong việc xác định mức độ giảm cần thiết trong chính sách tiền tệ, cẩn thận quan sát phản ứng của nền kinh tế đối với mỗi lần tăng lãi suất chính sách.

Khả năng chính sách ở cuộc họp cuối tháng 7.

Base case của mình là BoJ sẽ tăng lãi suất lên 0.25% ở kỳ họp tháng 7.

Tuy nhiên chủ yếu các Fund Managers đang kỳ vọng BoJ nâng lãi suất vào tháng 9, tháng 10.

Mình nghĩ vậy là do Ueda đã nhắc lại trong cuộc họp báo rằng BoJ phụ thuộc vào dữ liệu (data dependent) khi quyết định các đợt tăng lãi suất tiếp theo. Như đã nêu trong Báo cáo tháng 4, quan điểm của BoJ là tiếp tục điều chỉnh mức độ nới lỏng tiền tệ (tức là tiếp tục tăng lãi suất) nếu hoạt động kinh tế và giá cả diễn biến theo kịch bản cơ bản của BoJ. Ueda cũng đã lưu ý rằng cho đến nay, dữ liệu "phần lớn đã diễn biến theo triển vọng được trình bày vào tháng 4". Cũng đáng lưu ý rằng, so với cuộc họp báo tháng 4, Ueda đã thừa nhận rõ ràng hơn về rủi ro giá cả gần đây do đồng yên mất giá trong các phát biểu vào cuộc họp báo.

Ý tưởng tạm thời hiện tại là Long JPY cho tới cuộc họp tháng 7, sau đó anh em ta lại quay lại short JPY. Anh em cứ để mình tính timing.

Đa phần các FM nghĩ 10-year JGB Yield phải treen1.5% thì mới có thể giúp đồng Yen khỏe lên.

Tức là còn hơi xa.

Okay, hôm nay vậy thôi, hẹn anh em vào ngày mai.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511