The Daily Obs. #204: Cơ hội mua JGB dành cho nhà đầu tư Nhật trong bối cảnh lợi suất tăng vọt

Tiếp tục các suy nghĩ về JGBs

Điểm quan trọng

Sentiment thị trường Equities hiện tại ở mức neutral, điều này thường báo hiệu xu hướng tăng sẽ tiếp tục cho đến khi đạt đỉnh. Mặc dù SPX tăng mạnh, các chỉ báo sentiment của GS vẫn bearish và vị thế equities của các quỹ systematic khá thấp. Có vẻ như chỉ có anh em retail mới thắng lớn trong đợt bắt đáy gần đây.

Lợi suất JGB tăng vọt bất ngờ do thiếu nguồn cầu từ nhà đầu tư nội địa, nhưng điều này tạo ra cơ hội hấp dẫn. Các công ty bảo hiểm Nhật Bản đã giảm mua JGB dài hạn sau khi hoàn thành điều chỉnh theo quy định mới, tạo khoảng trống thị trường. Tuy nhiên, JGB với lợi suất cao sẽ hấp dẫn hơn trái phiếu ngoại tệ có hedge.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Trước khi vào bài viết ngày hôm nay, mình có cái khảo sát nhanh về khóa học Trading Global Macro muốn nhờ anh em làm giúp một chút để mình có thể xây dựng khóa học tốt nhất có thể.

Mọi người dành ra 1-2 phút giúp mình nhé.

Let’s go!!!!

Chart của ngày

Đa phần các sentiment indicators của thị trường Equities đang ở mức Neutral. Nhiều người dịch là … không có tín hiệu gì. Nhưng mình thì dịch là xu hướng sẽ tiếp tục. Thường thì khi sentiment ở mức neutral, nó sẽ tiếp diễn cái trend trước đó cho tới khi tạo cực đại. Tức là có khả năng sentiment sẽ tiếp tục tăng 😂

Trong khi SPX tăng phồng phộc, GS Sentiment Indicator vẫn đang … bearish.

Tương tự là vị thế Equities. Cũng rất neutral … theo DB

GS cũng đồng ý. Vị thế Equities nhóm systematic đang khá thấp.

Pha bắt đáy US Equities vừa rồi chắc là chỉ có các anh em retail là thắng lớn 😂

Xây dựng 1 ý tưởng Short US Equities ở đây vẫn chưa hoàn toàn thuyết phục cho lắm.

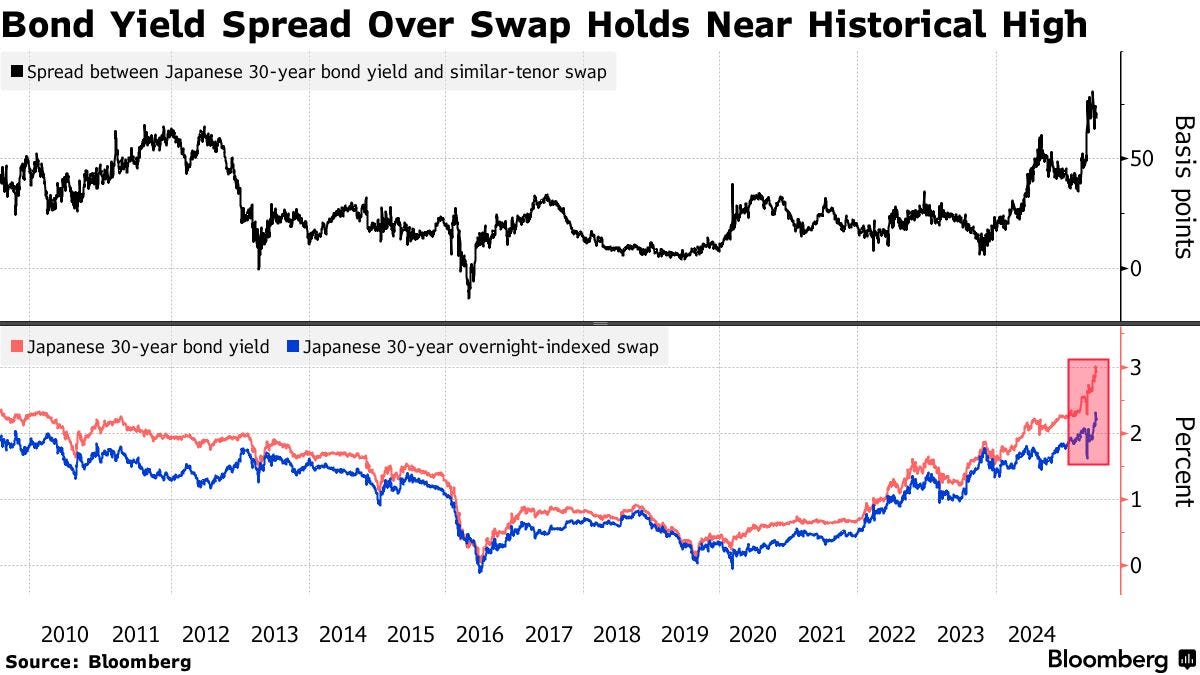

Tiếp tục các suy nghĩ về JGB

Lúc viết bài TDO #194 về BoJ pivot mình không nghĩ là JGB yields các kỳ dài nó tăng mạnh như vậy. Hôm qua ngồi tiếp tục research topic này thì cũng thấy báo đài họ cũng nghĩ thế.

Ví dụ như Tetsuya Kikuta (CEO Dai-ichi Life):

“Japan’s potential economic growth rate is less than 1%. And inflation only affects shorter-term interest rates. So, fundamentally, I don’t think long-term rates should be where they are now,” said Kikuta. “They are just overshooting temporarily, due partly to supply and demand.”

“There are a very limited number of long-only JGB investors and they are being replaced by short-term players,” Kikuta said. “That’s pushing up the JGB market’s volatility.”

Tức là tóm lại mọi người cũng không thấy có nhu cầu mạnh mẽ về duration từ các nhà đầu tư nội địa.

Trong vòng hơn 10 năm qua, các nhà đầu tư Nhật Bản đã bị đẩy khỏi thị trường JGB. Lý do là lãi suất quá thấp và đường cong lãi suất phẳng, đặc biệt là trong bối cảnh YCC hạn chế lãi suất trái phiếu).

Điều này đã thay đổi vào năm 2024:

Năm ngoái, theo báo cáo FSR tháng 4 của BoJ, các công ty bảo hiểm vẫn là người mua duration: "Các công ty bảo hiểm nhân thọ tiếp tục đầu tư vào JGB siêu dài hạn nhằm thu hẹp khoảng cách duration giữa tài sản và nợ phải trả."

Tuy nhiên, trong báo cáo FSR mới nhất từ BoJ (04/2025), điều này đã lại thay đổi … 😂

Barclays, Goldman và chính các công ty bảo hiểm đều báo cáo điều tương tự, do đó mình thấy điều này tạo ra khoảng trống trên thị trường JGB (không ai đỡ 🤷).

Theo thời gian, các công ty bảo hiểm nên là người mua JGB dài hạn, và thay thế các trái phiếu ngoại tệ và trái phiếu ngoại tệ được hedge rủi ro FX hiện trong danh mục bằng sự kết hợp nợ phải trả bằng JPY.

Tóm lại thì phần lớn trái phiếu ngoại tệ trong danh mục của các công ty bảo hiểm không được hedge FX risk, và do đó các công ty bảo hiểm phải chịu rủi ro lãi suất, rủi ro FX và một thứ mới mà họ gọi là Trump risk.

Ví dụ như Dai-ichi Life rõ ràng thấy JGB hấp dẫn hơn trái phiếu ngoại tệ có hedge.

Vậy nên dù lợi suất JGB đã tăng vọt một cách bất ngờ, mình khá tự tin rằng sẽ có một giới hạn trên cho mức tăng của lợi suất JGB. Các buyers lớn tại Nhật Bản như các công ty bảo hiểm sẽ phải step-in.

Thêm vào đó với một chút hỗ trợ từ BoJ và cơ quan quản lý, điều này có thể là nguồn cầu khổng lồ cho JGB dài hạn.

Ý mình là nếu các công ty bảo hiểm tại Nhật đang nắm giữ UST 20-năm để đối ứng nợ phải trả bằng đồng Yen, chắc chắn họ có thể nắm giữ JGB 20-năm để đối ứng nợ phải trả yen (vì ít rủi ro hedge hơn).

Và sự đảm bảo cuối cùng chống lại cuộc khủng hoảng JGB thực sự là GPIF, tổ chức này hoàn toàn có thể đảo ngược động thái rời khỏi JGB do QQE gây ra (chuyển dịch vào trái phiếu, cổ phiếu nước ngoài không hedge).

Tóm lại thì mình khá tin tưởng rằng mức lãi suất tăng vọt này của JGB là hấp dẫn trong mắt các nhà đầu tư Nhật, họ sẵn sàng quay trở lại với nợ đồng Yen khi thời cơ tới. Lý do đơn giản là JGB có lãi suất tốt chắc chắn sẽ tốt hơn một danh mục có nợ phải trả bằng Yen kèm với trái phiếu nước ngoài phải hedge.

Chỉ tội timing cái trade này ra làm sao và bao giờ thì nó thực sự xuất hiện.

Mình sẽ theo dõi. Anh em cứ yên tâm.

Chúc anh em giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511