The Daily Obs. #176: Nhìn lại cuộc họp BoJ

Ảnh hưởng của rebalance cuối tháng, cuối quý lên các tài sản

Điểm quan trọng.

Tâm điểm tuần này là dữ liệu tiêu dùng và lạm phát (PCE, kỳ vọng lạm phát). Soft data tiếp tục chỉ ra lo sợ của thị trường, nhưng hard data vẫn chưa follow.

Rebalancing cuối tháng/quý: USD có thể mạnh lên vào thứ 4 do Corporate month-end effect. Tuy nhiên, thứ 6 có thể chứng kiến dòng vốn bán USD do month-end effect. Mình nghiêng về phía net inflows mua US Equities cuối tháng này.

Review lại cuộ họp BoJ: BoJ giữ nguyên chính sách, khả năng tăng lãi suất vào tháng 6 cao hơn là cuối tháng 4 đầu tháng 5. BoJ sẽ công bố lịch mua trái phiếu Q2 vào ngày 31/3. Quan điểm giao dịch: Short JPY đến đầu tháng 4, sau đó đánh giá lại.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Lịch tuần này

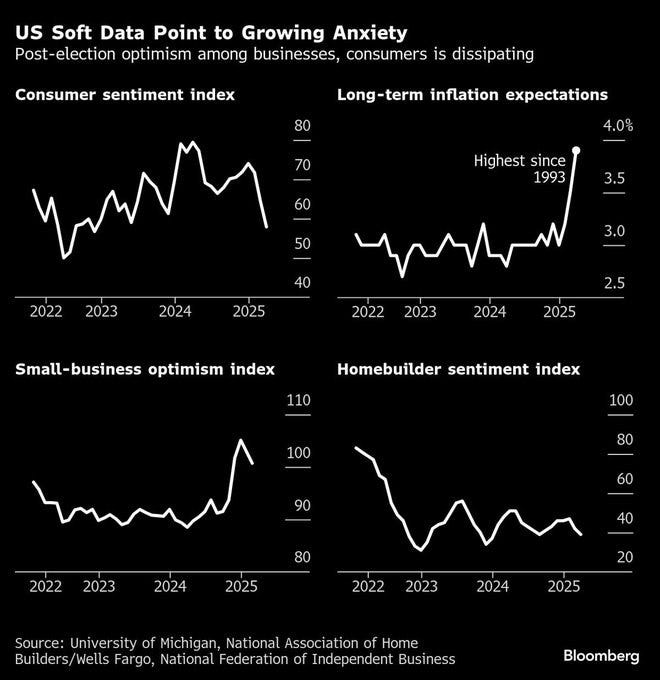

Tuần này tuy không phải là tuần quá sôi động với các công bố dữ liệu cực kỳ quan trọng, nhưng nó cũng cung cấp những dữ liệu giúp xác nhận mối quan ngại về sức khỏe của người tiêu dùng Mỹ như: Personal income, CB Consumer Confidence, và UoMichi Consumer Confidence. Sau con số Retail Sales tuần trước thì anh em vẫn không rõ là consumer spending của Mỹ có đang chậm lại không nữa nên có thể những data trên sẽ trở thành tâm điểm đáng chú ý.

Bên cạnh đó mình thấy chủ đề lạm phát, cả thực tế lẫn kỳ vọng, cũng đáng để theo dõi sát. Kỳ vọng lạm phát của người tiêu dùng sẽ được cập nhật cho tháng 3, trong khi tỷ lệ lạm phát PCE của tháng 2 cũng sẽ được công bố (cả hai vào thứ Sáu). Các số liệu CPI và PPI thấp hơn dự kiến trong tháng trước khó có thể phản ánh vào PCE do một số thành phần tăng cao hơn dự kiến ảnh hưởng đến chỉ số lạm phát ưa thích của Fed. Dù sao đi nữa, dữ liệu lạm phát của tháng Hai đã … khá cũ, nên mình nghĩ sẽ chẳng ảnh hưởng nhiều lên giá như các lần công bố PCE khác.

Mình cho rằng kỳ vọng của người tiêu dùng và bất kỳ tin tức mới nào về thuế quan trước ngày 2/4 có khả năng sẽ tác động mạnh hơn đến thị trường.

Hiện tại soft data liên tục chỉ ra sự lo lắng của thị trường.

Tuy nhiên hard data thì vẫn chưa phản ánh nỗi lo sợ này. Mình đang không biết cái trend phân kỳ soft vs hard này có tiếp tục diễn ra như những năm gần đây không nữa.

Rebalance cuối tháng, cuối quý.

Anh em cũng nên lưu ý rằng tuần này cũng là tuần giao dịch cuối cùng của tháng 3, những hiệu ứng flows và rebalance cuối tháng/cuối quý cũng sẽ có những ảnh hưởng nhất định lên thị trường tài sản trên thế giới.

Về FX, Corporate month-end effect sẽ rơi vào thứ 4 tuần này. Khả năng đây sẽ là ngày USD khỏe lên. Cộng thêm việc JPY thường có xu hướng yếu đi vào cuối năm tài chính của Nhật, mình nghĩ chúng ta có thể có trade LONG USDJPY intraday cho tới một vài ngày trong giai đoạn này.

Tuy nhiên với việc US Equities giảm điểm trong tháng, mình nghĩ thứ 6 tuần này flows sẽ chủ yếu là bán USD trong phiên Âu và Mỹ.

Về rebalancing của các danh mục 60/40 truyền thống, nhóm này sẽ hướng đến việc bán trái phiếu và mua cổ phiếu trong tuần này do US Equities đã giảm khá nhiều trong tháng 3 và Q1. Đối với các ông Vol-targeting, nếu volatility cuối tháng vẫn cao và có xu hướng tăng lại thì đội này sẽ bán cả trái phiếu lẫn cổ phiếu. Tổng thể thì mình cho rằng vol sẽ giảm, và cuối tháng sẽ nghiêng về inflows cho equities nhiều hơn.

BoJ

Recap cuộc họp

Tại cuộc họp chính sách tiền tệ (MPM) tuần trước, BoJ đã nhất trí giữ nguyên lãi suất cho vay qua đêm không có tài sản đảm bảo ở mức 0.5%. Thị trường đã dự đoán và price in điều này từ trước, quyết định này cũng được đồng thuận và công bố rất nhanh trong buổi sáng 19/3.

Quan điểm của BoJ về nền kinh tế và price/inflation hầu như không thay đổi so với tuyên bố chính sách tháng 1 và Outlook report. Điểm mới duy nhất trong tuyên bố chính sách là sự đề cập đến những bất ổn bắt nguồn từ các chính sách của chính quyền Trump trong phần các yếu tố rủi ro. BoJ lưu ý rằng "vẫn còn nhiều bất ổn cao liên quan đến hoạt động kinh tế và giá cả của Nhật Bản, bao gồm tình hình đang diễn ra về thương mại và các chính sách khác ở từng khu vực pháp lý cũng như diễn biến của hoạt động kinh tế và giá cả toàn cầu trong bối cảnh đó".

Lần tăng lãi suất tiếp theo?

Hiện tại, lần tăng lãi suất tiếp theo là biến quan trọng nhất mà các JPY trader cần giải.

Giờ có 2 khả năng: (1) là tăng vào cuộc họp đầu tháng 5; (2) là vào cuộc họp tháng 6.

Mình nghiêng về việc BoJ sẽ tăng lãi suất vào cuộc họp tháng 6 nhiều hơn. Lý do là với kết quả ban đầu của đợt đàm phán lương Shunto năm tài khóa 2025 phần lớn phù hợp với kỳ vọng của BoJ, mình nghĩ để BoJ hành động sớm hơn cần có thêm các yếu tố khiến họ đẩy nhanh quá trình này.

Một trong những yếu tố cần quan sát đó là hành vi xác lập giá cả hàng hóa, dịch vụ của doanh nghiệp Nhật Bản vào đầu năm tài chính (tháng 4), đặc biệt là mức độ doanh nghiệp transfer chi phí lao động tăng cao sang giá bán. BoJ rất có thể sẽ đánh giá điều này thông qua khảo sát Tankan tháng 3 (công bố 1/4), Tokyo CPI, và các phản hồi thực tế từ những cuộc họp chi nhánh của họ vào đầu tháng 4. Nếu các dữ liệu này cho thấy rủi ro lạm phát tiếp tục gia tăng, khả năng họ sẽ hành động sớm hơn. Còn không thì những rủi ro suy giảm của nền kinh tế Mỹ và toàn cầu sẽ khiến họ tiếp tục … chờ đợi.

Nhiều câu hỏi trong buổi họp báo sau MPM dành cho thầy Ueda tập trung vào việc tìm hiểu cách BoJ sẽ xử lý những bất ổn từ chính sách của Mỹ (bao gồm cả thuế quan) trong các quyết định chính sách của mình. Nhưng cũng có nhiều sự quan tâm đến kế hoạch giảm mua trái phiếu của BoJ trước đợt đánh giá vào tháng 6. Nhìn chung, mình thấy Ueda vẫn giữ khả năng tăng lãi suất vào cuộc họp đầu tháng 5 trên bàn, và thầy cũng nhấn mạnh rằng BoJ muốn quan sát thêm các hành động thuế quan của Mỹ vào ngày 2/4 sắp tới. Ueda cũng tuyên bố rằng BoJ sẽ đảm bảo không bị tụt lại quá xa trong việc xử lý rủi ro lạm phát, ngay cả khi bất ổn bên ngoài vẫn tồn tại.

Ueda signal giảm mua trái phiếu trong năm 2026

Trong buổi họp báo, Ueda cho rằng "kịch bản cơ bản vẫn là tuân thủ kế hoạch đã đặt ra năm ngoái", sau đó nhấn mạnh BoJ sẽ "đưa ra triển vọng về việc cắt giảm mua trái phiếu trong năm tài khóa 2026 trở đi." Đây không phải là tin mới, vì BoJ đã chỉ ra điều này vào cuộc họp MPM tháng 7/2024, khi họ công bố kế hoạch cắt giảm mua trái phiếu ban đầu.

Khi đó, BoJ cho biết trong đợt đánh giá tạm thời, họ sẽ "xem xét hướng dẫn cho hoạt động mua lại trái phiếu từ tháng 4/2026 trở đi," và "duy trì kế hoạch cắt giảm hiện tại sẽ là kịch bản cơ bản."

Mình nghĩ chuyện này không quá quan trọng như các anh em JPY trader đang bàn tán. Mình đoán Ueda sẽ tiếp tục đối mặt với các câu hỏi về chuyện này trong cuộc họp báo sau vào cuộc họp MPM sắp tới.

Tuy nhiên, tâm điểm chính mình cho rằng nó nằm ở lịch trình mua trái phiếu quý 2 (tháng 4 - tháng 6) mà BoJ sẽ công bố lúc 5:00 chiều ngày 31/3. Kể từ khi công bố vào tháng 7/2024 rằng BoJ sẽ giảm mua ¥400 tỷ mỗi quý, họ đã tiếp tục cắt giảm mua vào các kỳ hạn từ 10 năm trở xuống.

Hiện tại, tỷ lệ mua trái phiếu của BoJ so với lượng phát hành là:

46% đối với kỳ hạn 1-3 năm,

52% đối với kỳ hạn 3-5 năm,

50% đối với kỳ hạn 5-10 năm,

45% đối với kỳ hạn 10-25 năm,

12% đối với kỳ hạn trên 25 năm.

Theo mình, thị trường sẽ tập trung theo dõi xem BoJ có tiếp tục cắt giảm lượng mua trái phiếu kỳ hạn 10-25 năm từ tháng 4 hay không. Mình thì mình không kỳ vọng BoJ sẽ làm điều này.

Lý do:

BoJ sẽ thực hiện đánh giá tạm thời về việc cắt giảm vào cuộc họp MPM tháng 6,

Lượng mua trái phiếu kỳ hạn 10-25 năm của BoJ nhỏ hơn so với các kỳ hạn ngắn hơn.

Đường cong lợi suất JGB đang dốc lên.

Trade?

Như vậy giao dịch từ bây giờ cho tới đầu tháng 4 của mình vẫn nghiêng về Short JPY. Đến đầu tháng 4 mình sẽ đánh giá lại tình hình để xem xem chúng ta có thể Long JPY được không.

Let’s see.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511