TFI #2: Quandrant framework: Đơn giản hóa thị trường với 4 ô vuông

Cách Ray Dalio sử dụng 4 ô vuông để hiểu hơn về thị trường. Cách tạo dựng Quandrant của riêng bạn.

Điểm quan trọng.

Quadrant Framework đơn giản hóa thị trường phức tạp xuống còn hai biến số cốt lõi (như tăng trưởng và lạm phát), tạo ra bốn môi trường đầu tư khác nhau với đặc tính riêng biệt. Công cụ này do Ray Dalio và Gavekal phát triển giúp nhà đầu tư hiểu được tài sản nào sẽ hoạt động tốt trong từng môi trường.

Việc xác định chúng ta đang ở môi trường nào nào và đang di chuyển về đâu là chìa khóa để đầu tư/giao dịch thành công, đặc biệt là tại các điểm chuyển tiếp giữa các ô. Những cơ hội lớn nhất thường xuất hiện khi thị trường đang chuyển từ một môi trường sang môi trường khác.

Trader có thể áp dụng Quadrant Framework theo hai cách: chiến lược "All Weather" của Dalio phân bổ rủi ro đều vào mỗi phần tư, hoặc cách tiếp cận chủ động của Gavekal tập trung vào nhận diện và dự đoán chuyển dịch.

Quadrant Framework không chỉ giới hạn ở tăng trưởng và lạm phát mà còn có thể tùy biến với các biến số khác như lãi suất thực và nhận thức rủi ro (với vàng), hay lợi suất và chứng khoán (với USD), hay dầu vs chứng khoán, hay vol vs trend. Đây là công cụ linh hoạt giúp nhà đầu tư nhìn xuyên qua "tương quan" bề mặt để hiểu những động lực cốt lõi của thị trường.

Xin chào Trader.

Mình là Hoàng và đây là thư Trading for Idiots tới từ Anh Họa Sỹ Trading. Thư là góc nhìn, cách suy nghĩ, và có thể là các hướng dẫn của mình về những vấn đề xoay quanh trading thị trường tài chính thế giới. Hi vọng mọi người có thể tìm được những điều có ích trong series này.

“In our view, there are many markets but just a few primary market forces, and these forces inluence all of them.” - Ray Dalio (Bridgewater letter to investors Q2 2014)

Mình chủ yếu là giao dịch các tài sản trên thị trường tài chính thế giới. Hay nói cách khác cho sang mồm là trading global macro.

Một trong những điều khó khăn nhất khi giao dịch thị trường này là tìm ra đâu mới là những yếu tố cốt lõi ảnh hưởng lên các tài sản trong hàng trăm, hàng nghìn thông tin nhiễu loạn ngoài kia.

Trong giao dịch, mọi người đa phần cứ tưởng “tương quan” (correlation) là một thứ tồn tại thật. Tuy nhiên, “tương quan” chỉ là cách người ta miêu tả hành vi giá của 2 loại tài sản với nhau chứ nó không phải “nguyên nhân” thực sự phía sau.

“Correlation is not causation” - Ai đó đã nói

Thị trường vận động theo các yếu tố riêng của nó.

Khi các yếu tố này thay đổi, các “tương quan” này cũng thay đổi theo.

Ví dụ như khi thị trường lo lắng về tăng trưởng kinh tế, cổ phiếu và trái phiếu thường đi ngược chiều nhau. Tăng trưởng yếu → cổ phiếu giảm vì doanh nghiệp khó khăn, lãi suất giảm → trái phiếu tăng. Đây là tương quan âm.

Nhưng khi thị trường sợ lạm phát, cổ phiếu và trái phiếu lại cùng nhau lao dốc. Lạm phát tăng → lãi suất tăng → xấu cho cả trái phiếu lẫn cổ phiếu. Đây là tương quan dương.

Vậy là cùng một cặp tài sản, nhưng lúc thì tương quan âm, lúc thì tương quan dương và tất cả đều hợp lý chứ không vô lý gì ở đây cả.

Như vậy khi giao dịch, nếu chúng ta cố gắng nhồi nhét mối quan hệ của các tài sản vào một con số “tương quan”, nghĩa là chúng ta đang phớt lờ đi cái nguyên nhân thực sự.

Cái yếu tố thực sự tác động lên giá của tài sản.

Khi giao dịch, mặc dù mình có nhìn vào correlation, nhưng yếu tố quan trọng nhất là nhìn xem các tài sản đang được dẫn dắt bởi các yếu tố gì (câu chuyện gì) và chúng có khác nhau hay không.

Vậy làm thế nào để đơn giản hóa và làm rõ ràng hàng trăm, hàng nghìn yếu tố ngoài kia theo một cách chúng ta có thể dễ dàng hiểu được?

Giao dịch với Quadrant framework

Quandrant framework là một công cụ được sử dụng để loại bỏ sự rối rắm giúp nghiên cứu và hiểu được những thứ phức tạp như thị trường tài chính toàn cầu. Công cụ này giúp chúng ta hiểu được các động lực cốt lõi tác động lên thị trường.

Tóm lại nó chỉ là 4 ô vuông.

Nghe thì có vẻ … con nít và không hợp với các ông thích phức tạp hóa vấn đề. Nhưng với những “người ngu” như anh em trader chúng ta, mình nghĩ đây là một công cụ hiệu quả.

Ông tổ khai sinh ra món này là Ray Dalio. Sau đó thì được phát triển lên thêm bởi Gavekal Research và rất nhiều macro mavens khác.

Nếu những người như họ dùng để hiểu về thị trường thì … mình dùng.

Hôm nay, mình sẽ giải thích chi tiết về khung phân tích này, từ lý thuyết đến thực tế, từ A đến Á, từ "Ôi macro phức tạp quá" đến "À, hóa ra đơn giản vậy thôi à!".

Quandrant 101 - Bridgewater & Gavekal Quadrant

Đầu tiên chúng ta sẽ xem thử trước Quad của ông tổ Ray Dalio & Gavekal.

4 cái ô framework mà Ray sử dụng nó như sau: (Anh em có thể đọc bản gốc chi tiết hơn ở đây)

Trước hết, anh em hãy hiểu đơn giản thế này: nền kinh tế có thể được mô tả thông qua hai biến số chính:

Tăng trưởng kinh tế (đang tăng hay đang giảm?)

Lạm phát (đang tăng hay đang giảm?)

Khi kết hợp hai biến số này, chúng ta có bốn trạng thái kinh tế khác nhau, hay bốn "phần tư" a.k.a the Quadrant.

Phần tư 1: Tăng trưởng tăng, Lạm phát giảm (Thời kỳ Goldilocks)

Phần tư 2: Tăng trưởng tăng, Lạm phát tăng (Bùng nổ lạm phát - Inflationary Boom/Reflation)

Phần tư 3: Tăng trưởng giảm, Lạm phát tăng (Đình lạm - Stagflation/Inflationary Bust)

Phần tư 4: Tăng trưởng giảm, Lạm phát giảm (Suy thoái giảm phát - Deflation/Disinflationary Bust)

Nghe có vẻ đơn giản. Nhưng sức mạnh của framework này nằm ở khả năng giải thích tại sao các tài sản khác nhau hoạt động tốt hay kém trong từng môi trường cụ thể.

Và nhiệm vụ của người giao dịch/đầu tư macro là xác định chúng ta đang trong môi trường (regime) giao dịch/đầu tư nào.

Charles Gave từ Gavekal Research có làm rõ hơn framework này với (tên gọi hơi khác) cái quadrant sau:

Giờ chúng ta sẽ đi vào từng ô một.

Phần tư 1: Tăng trưởng tăng, Lạm phát giảm (Goldilocks - Disinflationary Boom)

Đây là "thiên đường" của nhà đầu tư. Nền kinh tế đang phát triển, nhưng chi phí không tăng quá nhanh.

Tài sản thắng cuộc: (thường là)

Cổ phiếu tăng trưởng (đặc biệt là công nghệ)

Trái phiếu dài hạn

Thị trường mới nổi

Ví dụ:

Giai đoạn 2009-2019 tại Mỹ. Nhớ không? Facebook, Amazon, Apple, Netflix và Google (FAANG) tăng trưởng như tên lửa. Nhà đầu tư truyền thống với chiến lược 60% cổ phiếu/40% trái phiếu hưởng thụ khoảng thời gian tuyệt vời nhất trong 60 năm.

Gần đây nhất là 2023-2024 khi xu hướng disinflation tiếp tục diễn ra trong khi nền kinh tế Mỹ vẫn tăng trưởng tốt và không có dấu hiệu suy thoái. Cổ phiếu Mag-7 tăng chóng mặt và cân cả thị trường Mỹ.

Phần tư 2: Tăng trưởng tăng, Lạm phát tăng (Bùng nổ lạm phát - Inflationary Boom)

Tăng trưởng vẫn mạnh mẽ, nhưng giá cả cũng đang tăng nhanh. Giống như việc bạn có nhiều tiền hơn, nhưng chi phí đi chợ cũng tăng theo. Nền kinh tế "nóng" quá mức.

Tài sản thắng cuộc: (thường là)

Hàng hóa (dầu, kim loại, nông sản)

Cổ phiếu giá trị (ngân hàng, năng lượng, vật liệu)

TIPS (Trái phiếu bảo vệ lạm phát)

Bất động sản

Ví dụ: Giai đoạn 2021-2022 sau đại dịch COVID. Khi chính phủ các nước bơm tiền kích thích kinh tế, lạm phát tăng vọt. Giá dầu WTI từ mức âm trong COVID lên tới hơn 120 USD/thùng.

Phần tư 3: Tăng trưởng giảm, Lạm phát tăng (Stagflation - Đình lạm)

Đây là ác mộng của mọi nhà đầu tư và ngân hàng trung ương. Kinh tế đang chậm lại, nhưng giá cả vẫn tăng.

Tài sản thắng cuộc: (thường là)

Vàng

Hàng hóa thiết yếu

TIPS (Trái phiếu chống lạm phát)

USD (trong nhiều trường hợp)

Ví dụ:

Thời kỳ 1973-1975 và 1979-1982 tại Mỹ. Khi đó lạm phát lên tới hai chữ số trong khi kinh tế tăng trưởng âm. Gần đây hơn, giai đoạn giữa 2022 là một ví dụ nhẹ nhàng hơn về stagflation.

Hiện nay lo lắng về stagflation cũng đang tăng lên, tuy nhiên hiện tại chúng ta vẫn không thể biết chắc chắn được việc này có xảy ra hay không. Các hard-data của Mỹ vẫn chưa nói lên câu chuyện này.

Phần tư 4: Tăng trưởng giảm, Lạm phát giảm (Suy thoái giảm phát)

Đây cũng là một môi trường ác mộng đối với các quốc gia. Kinh tế đang suy giảm và giá cả cũng giảm. Có vẻ giảm giá nghe có vẻ tốt, nhưng thực tế lại là thảm họa vì nó tạo ra vòng xoáy: người tiêu dùng chờ giá giảm tiếp → doanh nghiệp càng khó khăn → sa thải nhân viên → sức mua giảm → giá tiếp tục giảm...

Tài sản thắng cuộc: (thường là)

Trái phiếu chính phủ dài hạn

Tiền mặt (USD thường là nơi trú ẩn an toàn)

Cổ phiếu của công ty có dòng tiền ổn định (tiện ích, hàng tiêu dùng thiết yếu)

Ví dụ: Khủng hoảng tài chính 2008 là ví dụ điển hình. USD và trái phiếu chính phủ Mỹ là số ít tài sản có thể trú ẩn.

Sự chuyển dịch của môi trường vĩ mô giữa các ô phần tư

Hiểu được chúng ta đang ở ô nào trong quadrant là quan trọng, nhưng còn quan trọng hơn là biết bạn đang di chuyển về đâu. Đây là lúc khung phân tích này trở nên thực sự hữu ích.

Các chuyển dịch thường thấy đó là:

Phần tư 1 → Phần tư 2: Khi kích thích tiền tệ quá mức dẫn đến lạm phát (VD: 2021 sau COVID)

Phần tư 2 → Phần tư 3: Khi ngân hàng trung ương thắt chặt tiền tệ quá mạnh (VD: 2022)

Phần tư 3 → Phần tư 4: Khi lạm phát cao phá hủy nhu cầu

Phần tư 4 → Phần tư 1: Khi chính sách kích thích bắt đầu có hiệu quả (VD: 2009 sau khủng hoảng)

Tuy nhiên cũng có lúc những chuyển dịch này cứ flip flop qua lại khiến chúng ta hơi khó nắm bắt, ví dụ như giai đoạn 2022 sang 2023-2024 vậy. Mọi người cứ nghĩ lạm phát sẽ sticky đi kèm với đó là kinh tế suy yếu. Nhưng chuyện này không xảy ra.

Nắm bắt được giai đoạn chuyển tiếp theo mình chính là chỗ mà trader kiếm được rất nhiều tiền. Nó giống như là lúc anh em bắt được cái lúc trend đảo chiều, có chỗ ngồi VIP chễm chệ vậy.

Tóm tắt lại môi trường tăng trưởng và lạm phát những năm gần đây:

1990–2000: Tăng trưởng tăng, lạm phát giảm

2000–2002: Tăng trưởng giảm, lạm phát giảm

2003–2007: Tăng trưởng tăng, lạm phát giảm

2008: Tăng trưởng giảm, lạm phát giảm

2009–2020: Tăng trưởng tăng, lạm phát giảm

2021: Tăng trưởng tăng, lạm phát tăng

2022: Tăng trưởng giảm, lạm phát tăng

2023-2024: Tăng trưởng tăng, lạm phát giảm

2025: Có thể là tăng trưởng giảm, lạm phát … tăng (sticky)

Cách đầu tư/phân bổ tài sản của Ray và Gavekal

Ray Dalio đã tạo ra chiến lược phân bổ tài sản dựa trên khung phân tích này. Ý tưởng của thầy rất đơn giản: phân bổ danh mục đầu tư sao cho danh mục này có thể vượt qua mọi môi trường kinh tế.

Dalio nói: "Tôi muốn có một danh mục đầu tư phân bổ 25% rủi ro của mình vào mỗi phần tư để không có thiên kiến. Vì vậy, tôi chọn các tài sản sẽ hoạt động tốt trong từng phần tư và nắm giữ chúng một cách cân bằng."

Phân bổ điển hình của thầy là:

30% Cổ phiếu (môi trường tăng trưởng)

40% Trái phiếu dài hạn (môi trường giảm phát)

15% Trái phiếu trung hạn

7.5% Vàng (khủng hoảng lạm phát)

7.5% Hàng hóa (lạm phát)

Ngược lại với Ray, Gavekal chủ động:

Xác định môi trường hiện tại

Tập trung phân bổ nguồn lực vào các tài sản hoạt động tốt nhất trong môi trường đó

Dự đoán sự chuyển dịch có thể xảy ra

Và điều chỉnh tỷ trọng các tài sản trong danh mục theo sự dịch chuyển

Các quadrant khác

Từ ý tưởng sử dụng 2 biến quan trọng để tạo nên một quadrant, chúng ta có thể tự xây dựng các quadrant của riêng mình dựa trên tư duy logic đơn giản.

Quadrant Lập trường của NHTW vs Tăng trưởng

Ví dụ đầu tiên mình lấy Quadrant của Macro Alf, anh này có cách tiếp cận hơi khác đó là sử dụng 2 trục: (1) Global Credit Impulse và (2) Ralative Monetary Stance.

Alf thay thế “lạm phát” bằng “lập trường chính sách tiền tệ”, và thay “tăng trưởng” bằng “tín hiệu tín dụng toàn cầu”. Nói cách khác, trong khung tư duy của Alf, điều cốt lõi không phải là lạm phát đang ở mức bao nhiêu, mà là ngân hàng trung ương đang phản ứng với lạm phát như thế nào. Và thay vì nhìn vào con số tăng trưởng hiện tại, ông quan tâm tới tín hiệu tín dụng – vì đó là yếu tố dẫn dắt tăng trưởng trong tương lai

Rất logic và hợp lý. Đây là Quadrant của anh.

Anh này thi thoảng cũng điều chỉnh đi một tí, thay Credit Impulse bằng tăng trưởng.

Dựa vào Quandrant trên, chúng ta vừa di chuyển từ Quad 3 về Quad 1 (tăng trưởng giảm, và các ngân hàng trung ương chuyển dịch dần từ Tightening sang Easing) → Vàng outperform.

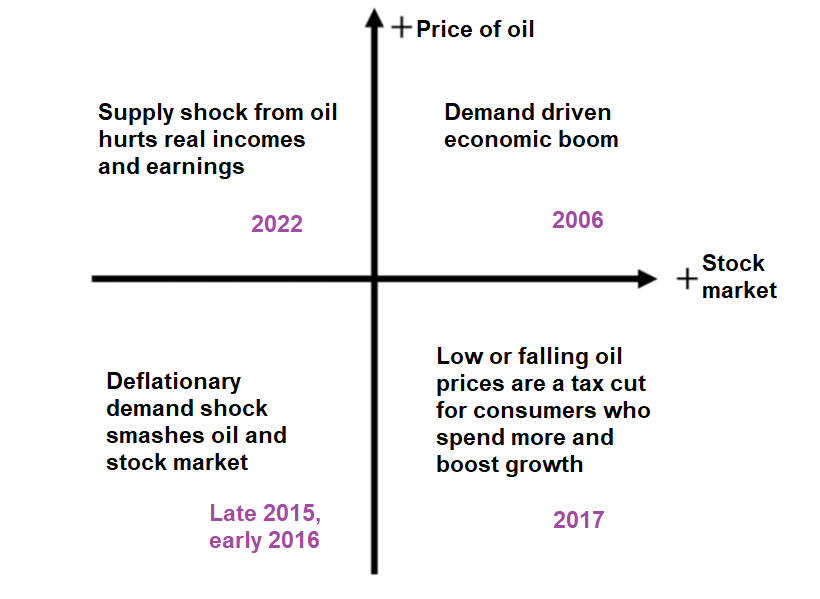

Quadrant Dầu vs Stocks

Quadrant trên nói lên mối liên quan giữa giá dầu và thị trường cổ phiếu. Quadrant này phản ánh khá sát các ma trận khác, vì giá dầu là đại diện tốt cho lạm phát, còn thị trường cổ phiếu là đại diện tương đối ổn cho tăng trưởng (dù không phải lúc nào cũng đúng). Các giai đoạn tăng trưởng lạm phát (inflationary booms) thường là lúc cả giá dầu và cổ phiếu cùng tăng.

Cần lưu ý là thực tế phức tạp hơn nhiều so với những gì một ma trận quadrant 2x2 có thể thể hiện. Anh em khi nhìn vào các quadrant này nên tập trung vào sự thay đổi vì thay đổi luôn quan trọng hơn mức độ tuyệt đối.

Giá dầu giảm thường là tín hiệu nhu cầu giảm (xấu cho cổ phiếu), nhưng giá dầu thấp và ổn định lại giống như một khoản giảm thuế khổng lồ cho người tiêu dùng (tốt cho cổ phiếu).

Ngoài ra, tốc độ biến động (velocity) cũng rất quan trọng. Nếu dầu tăng 4 cent mỗi ngày và cổ phiếu tăng 0.1% mỗi ngày, thì về mặt kỹ thuật đó là góc phần tư phía trên bên phải, nhưng thực sự nó không có nhiều ý nghĩa.

Còn nếu cả dầu và cổ phiếu cùng tăng 10% trong một tháng, thì đó là “siêu góc phần tư” phía trên bên phải. Bạn không thể chỉ chia mọi thứ thành 2x2 và bỏ qua sự phức tạp tiềm ẩn của tốc độ biến động và mức độ.

Một ví dụ khác: lãi suất tăng 1% từ mức 0% có thể quan trọng hơn nhiều so với việc tăng từ 7% lên 8% (vì Rate of Change mạnh hơn hẳn). Nghĩa là chỉ nhìn tốc độ thay đổi thôi là chưa đủ — bạn còn phải xem điểm khởi đầu, mức độ, và tốc độ thay đổi, mặc dù hướng di chuyển vẫn là yếu tố quan trọng nhất.

Quadrant môi trường giao dịch (trading regime)

Trong khi môi trường kinh tế có thể được đơn giản hóa xuống còn 2 biến là Tăng trưởng và Lạm phát, thì môi trường giao dịch có thể được rút gọn thành 2 yếu tố đó là Volatility (Độ biến động) và Trend (Xu hướng) của từng tài sản.

Trên đây là một Quadrant kết hợp Volatility và Trend của S&P 500 từ Brent Donnelley.

Trong giai đoạn chuyển dịch từ 2024-2025, chúng ta vừa chứng kiến S&P 500 đi từ môi trường giao dịch có volatility thấp + xu hướng tăng rõ ràng sang volatility cao + xu hướng không rõ ràng. Đây là đặc điểm của một môi trường giao dịch đánh dấu sự thay đổi trong xu hướng, nhiễu loạn và nhiều sự không chắc chắn với một loạt những tin tức không rõ ràng (như thời 2018).

Thông thường, khi thị trường lo sợ và biến động cao, tương quan giữa các tài sản sẽ tăng vọt. Còn khi thị trường yên bình, các tài sản có thể di chuyển độc lập.

Điểm quan trọng ở đây là bạn luôn phải xác định được xem mỗi thị trường bạn giao dịch đang ở trong môi trường giao dịch nào. Dễ nhận ra thị trường đang range-bound hay có xu hướng, và cố gắng dự đoán khi nào trading regime này sẽ thay đổi. Nhưng việc này là rất khó.

Biến động và xu hướng là hai yếu tố trader nên cập nhật mỗi ngày. Nếu bạn làm được điều đó, bạn sẽ thích nghi với sự thay đổi của thị trường tốt hơn phần lớn các nhà giao dịch khác, do bạn có thể sử dụng trading strategy và cách quản lý rủi ro thích hợp cho từng môi trường.

Thị trường trong range thích hợp với chiến lược mean reversion.

Thị trường có xu hướng (trending) phù hợp với chiến lược breakout hoặc momentum.

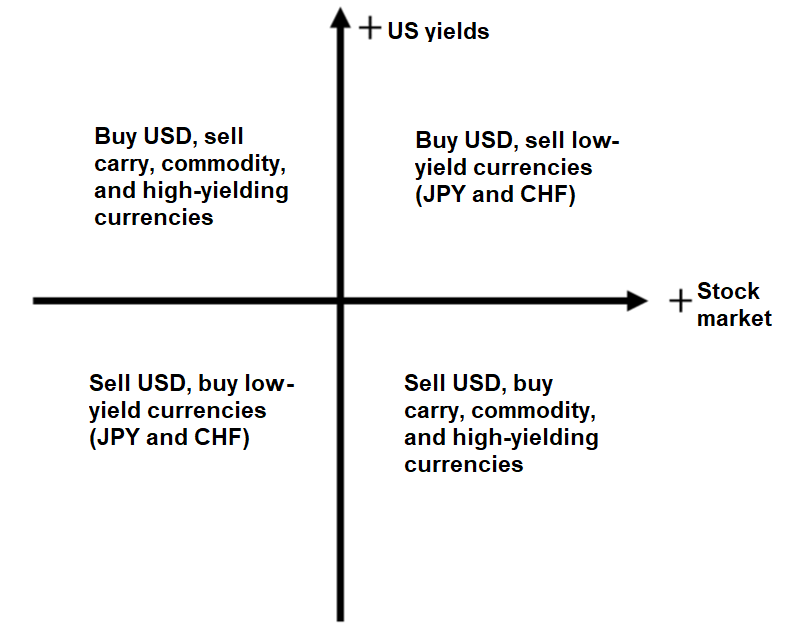

Quadrant dành cho USD

Một trong những Quadrant hữu ích nhất từ Brent mà mình rất hay sử dụng đó là cái này:

2 biến quan trọng tác động lên USD đó là lợi suất và thị trường chứng khoán Mỹ.

Khi lợi suất tăng đi cùng với thị trường chứng khoán Mỹ tăng thường thì đồng USD cũng sẽ tăng khi thu hút flows vào Mỹ. Mua USD, bán các đồng có lợi suất thấp như JPY, CHF.

Khi lợi suất tăng, cổ phiếu giảm, thị trường lúc này thường đang lo lắng về các vấn đề liên quan tới lạm phát hoặc thanh khoản. Mua USD, bán các high beta currencies như AUD, NZD, EM FX.

Khi thị trường chứng khoán tăng, lợi suất giảm, bán USD mua các high beta như AUD, NZD, etc.

Còn khi cả lợi suất và chứng giảm (như xu hướng outflows khỏi Mỹ tháng 4 vừa qua), chúng ta sẽ thường bán USD, mua các đồng có lợi suất thấp trong carry trade như JPY.

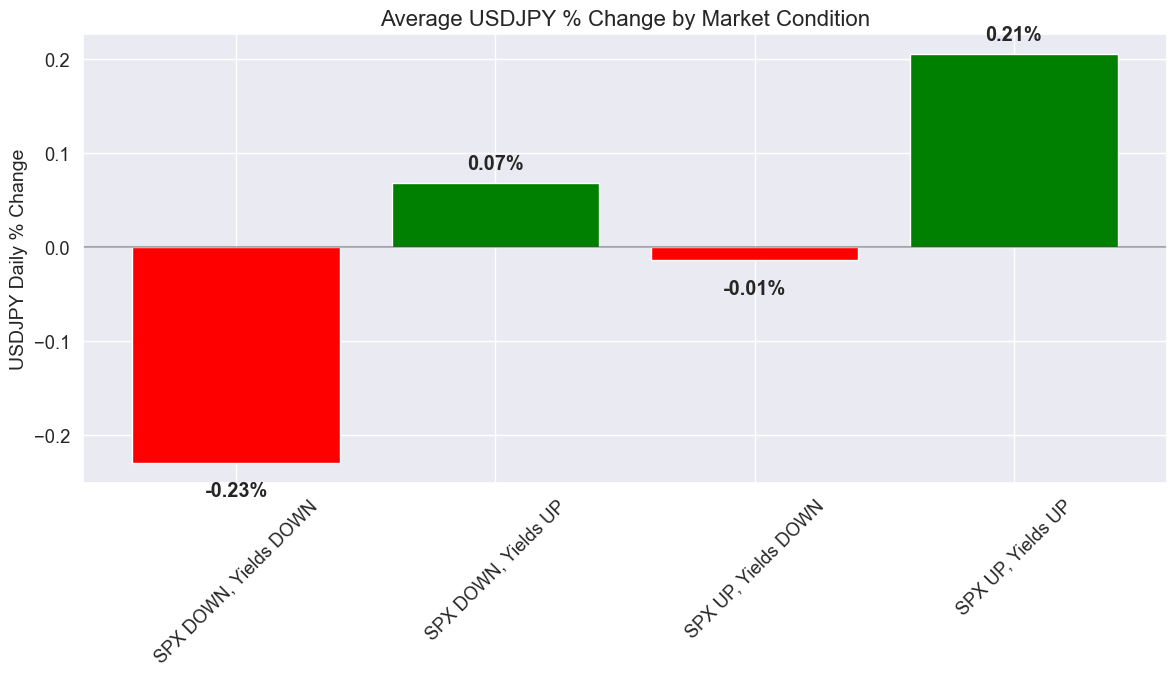

Với ý tưởng Quadrant này chúng ta cũng có thể rất dễ dàng backtest xem có đúng là thường thì khi lợi suất và chứng Mỹ tăng thì USDJPY tăng không.

Đây là kết quả mình có làm. Giai đoạn backtest là từ 2000 tới nay:

Mặc dù có thêm cả dữ liệu những năm có biến động rất lớn như 2008, 2009 vào nhưng kết quả vẫn cho thấy trung bình những ngày lợi tăng và chứng khoán tăng thì USDJPY tăng.

Với bảng trên, chúng ta có thể thấy ngay rằng USDJPY là một proxy giao dịch của lợi suất trái phiếu Mỹ chứ không phải là proxy giao dịch của chứng khoán như nhiều người lầm tưởng.

Mọi người vẫn hay nghĩ JPY đóng vai trò như một safe haven, nhưng điều đó không đúng. JPY thường tăng khi chứng khoán giảm là do volatility tăng, các carry trade thường phải đóng bớt do vậy họ phải mua JPY làm cho mọi người tưởng rằng JPY là safe haven. Thêm vào đó, JPY thường chỉ là “safe haven” khi trái phiếu Mỹ là “safe haven”. Mình sẽ nói sâu hơn về những vấn đề này trong các số TFI đi sâu vào từng thị trường sau.

Quadrant dành cho Vàng

Dựa trên những gì chúng ta đã học được về cách xây dựng Quadrant, mình có thử dựng khá nhiều các Quadrant khác nhau. Trong bài này mình sẽ chia sẻ với anh em một Quadrant mình xây dựng dành cho Vàng.

2 biến mình sử dụng ở đây là:

Lãi suất thực. Lý do:

Vàng không mang lại lợi tức như trái phiếu hay cổ phiếu, do đó chi phí cơ hội của việc nắm giữ vàng chính là lãi suất thực

Khi lãi suất thực giảm, chi phí cơ hội của việc nắm giữ vàng giảm, khiến vàng hấp dẫn hơn

Lãi suất thực cũng phản ánh chính sách tiền tệ và kỳ vọng lạm phát - hai yếu tố then chốt ảnh hưởng đến vàng

Mối tương quan nghịch giữa vàng và lãi suất thực rất mạnh và ổn định theo thời gian. Tuy nhiên lưu ý là mối tương quan này đã bị vỡ từ cuối năm 2022)

Nhận thức rủi ro từ thị trường. Lý do:

Vàng thường được xem là tài sản trú ẩn an toàn trong thời kỳ bất ổn

Nhận thức rủi ro cao thường thúc đẩy nhu cầu về vàng như một công cụ bảo hiểm rủi ro

Chỉ số VIX thường được sử dụng như một chỉ báo đo lường tâm lý rủi ro từ thị trường.

Yếu tố này bổ sung tốt cho lãi suất thực, giúp giải thích các trường hợp ngoại lệ khi mối tương quan giữa vàng và lãi suất thực bị phá vỡ

Phần tư 1 (Lãi suất thực giảm + VIX thấp):

Môi trường thuận lợi vừa phải cho vàng

Vàng tăng nhưng không mạnh như phần tư 2

Ví dụ: 2019-2020 trước COVID, giai đoạn 2010-2011

Phần tư 2 (Lãi suất thực giảm + VIX cao):

Môi trường lý tưởng cho vàng, thường tăng mạnh

Vàng trở thành cả tài sản trú ẩn và hưởng lợi từ chi phí cơ hội thấp

Ví dụ: Giai đoạn COVID 2020, khủng hoảng tài chính 2008

Phần tư 3 (Lãi suất thực tăng + VIX cao):

Môi trường gây khó khăn cho vàng, thường đi ngang hoặc giảm nhẹ

Hai lực tác động ngược chiều

Ví dụ: Giai đoạn 2022 khi Fed tăng lãi suất mạnh nhưng thị trường vẫn bất ổn

Phần tư 4 (Lãi suất thực tăng + VIX thấp):

Môi trường kém thuận lợi nhất cho vàng, thường giảm

Chi phí cơ hội cao và không có nhu cầu trú ẩn

Ví dụ: 2013 (giai đoạn "taper tantrum"), cuối 2015-2016

Kết luận

Như vậy cho đến giờ, điều cần rút ra là mình và bạn có thể tạo ra các mô hình tư duy ngắn gọn, hữu dụng về kinh tế và thị trường bằng cách rất đơn giản: Vẽ ra một quadrant 2x2 và giải thích ý nghĩa từng góc phần tư.

Đây là cách rất hiệu quả để chia nhỏ và xác định các biến quan trọng trong nền kinh tế và thị trường.

Các quadrant này giúp bạn nhận biết giao dịch/đầu tư hiện tại và phát hiện sớm sự thay đổi môi trường, hoặc ít nhất là nhận ra chúng khi chúng đang xảy ra hoặc đã xảy ra.

Khả năng thích nghi với chuyển dịch môi trường giao dịch/đầu tư là một khả năng bắt buộc phải có đối với các trader. Để tồn tại lâu dài trên thị trường, mình nghĩ chúng ta phải có khả năng thích nghi với các thay đổi trong môi trường kinh tế và thị trường.

Ngoài ra, một trong những lợi thế lớn nhất của con người so với máy móc là khả năng nhận định sáng tạo, phi tuyến tính và phi truyền thống về sự chuyển dịch và thay đổi trong môi trường kinh tế, đầu tư — đặc biệt là các chế độ chưa từng tồn tại trong lịch sử.

Anh em hãy thử suy nghĩ và trải nghiệm với các Quadrant do anh em tự tạo nên nhé.

Chúc mọi người giao dịch thành công.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511