Charts #27: Tháng 5

SPX, và BTC chiến thắng. Bonds thua. Vàng ... 🤷

Điểm quan trọng.

Tháng 5 khép lại với lợi suất trái phiếu toàn cầu tăng vọt, đặc biệt là JGB, và thị trường trái phiếu vẫn trong xu hướng giảm dài hạn.

Trong khi đó SPX +6%, BTC +11%. Giá thay đổi làm tâm lý đổi thay, dẫn đầu thị trường chứng khoán Mỹ là các cổ phiếu Cyclicals.

Dữ liệu kinh tế Mỹ trái chiều: CESI Mỹ trở lại vùng dương nhưng tâm lý tiêu dùng vẫn yếu.

Dầu có nguy cơ tiếp tục chịu áp lực từ OPEC+, trong khi vàng chưa có dấu hiệu đảo chiều bullish rõ rệt.

Xin chào Trader.

Mình là Hoàng và đây là thư CHARTS tới từ Anh Họa Sỹ Trading. Thư bao gồm các charts nổi bật về thị trường tài chính thế giới trong tuần qua được tổng hợp và bình luận bởi mình. Hi vọng bạn sẽ tìm được mảnh ghép còn thiếu trong việc xây dựng các ý tưởng giao dịch của mình.

“I always look for red flags. My major red flag all the time is when long governments yield 600 basis points over the yield on the S&P 500. At that point, stocks have always been overpriced.”

- Peter Lynch -

Dạo này lâu lắm không có số Charts nào. Tuần này ngồi stack ít charts cho anh em cảm vibe thị trường.

Tháng 5 khép lại với câu chuyện global yields tăng vọt mà dẫn đầu là JGB.

Nhìn rộng ra lợi nhuận 10-năm của Bonds là tệ.

Nếu lạm phát tiếp tục là vấn đề, de-globalization tiếp tục là vấn đề thì khi nhìn rộng ra bear market lớn thứ 3 này của thị trường bonds chắc sẽ tiếp tục.

Lợi suất trái phiếu 30-năm của Nhật giờ cao hơn của Trung Quốc hơn 1%.

Đặc biệt hơn, chênh lệch lợi suất giữa trái phiếu doanh nghiệp blue chip (ví dụ như MSFT) vs UST 30-năm đang chưa bao giờ thấp như thế này. Thị trường đang đánh giá rủi ro giữa cầm trái phiếu doanh nghiệp rất gần với rủi ro cầm trái phiếu risk-free của chính phủ Mỹ.

Chỉ số giá PCE lõi tăng 0,12% trong tháng 4, ghi nhận tháng thứ hai liên tiếp với mức tăng nhẹ. Lạm phát lõi 12 tháng đã giảm xuống còn 2,5%, mức thấp nhất kể từ tháng 2/2021.

Supercore PCE ghi nhận mức âm so với tháng trước, nhưng điều này chủ yếu xuất phát từ việc lạm phát trong lĩnh vực dịch vụ tài chính giảm mạnh khi thị trường chứng khoán sụt giảm trong tháng 4.

Ước tính ban đầu của mô hình GDPNow từ Fed Atlanta cho tốc độ tăng trưởng GDP quý 2 năm 2025 đã tăng vọt lên 3,8%.

Có điều này là do xuất khẩu ròng đóng góp +1,4 basis point. Nhập khẩu hàng hóa đã giảm 68 tỷ USD trong tháng 4, mức giảm kỷ lục trong 50 năm qua.

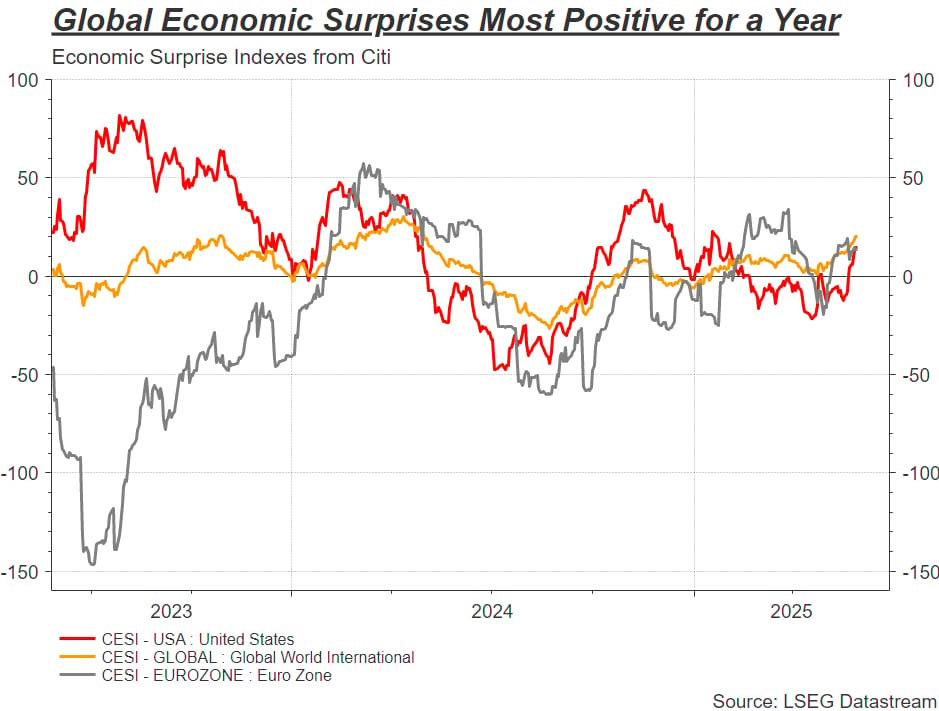

Trong khi mình và nhiều người ở camp bearish global economic kỳ vọng hard-data kết nối lại với soft-data, thực tế lại vẫn chưa xảy ra điều này. CESI, đo lường dữ liệu kinh tế thực tế so với dự báo đồng thuận, hiện đang ở mức cao nhất trong một năm. Và sau 3 tháng liên tục ở mức < 0, CESI của Mỹ cũng đã quay trở lại vùng dương, đạt mức tốt nhất kể từ tháng 2.

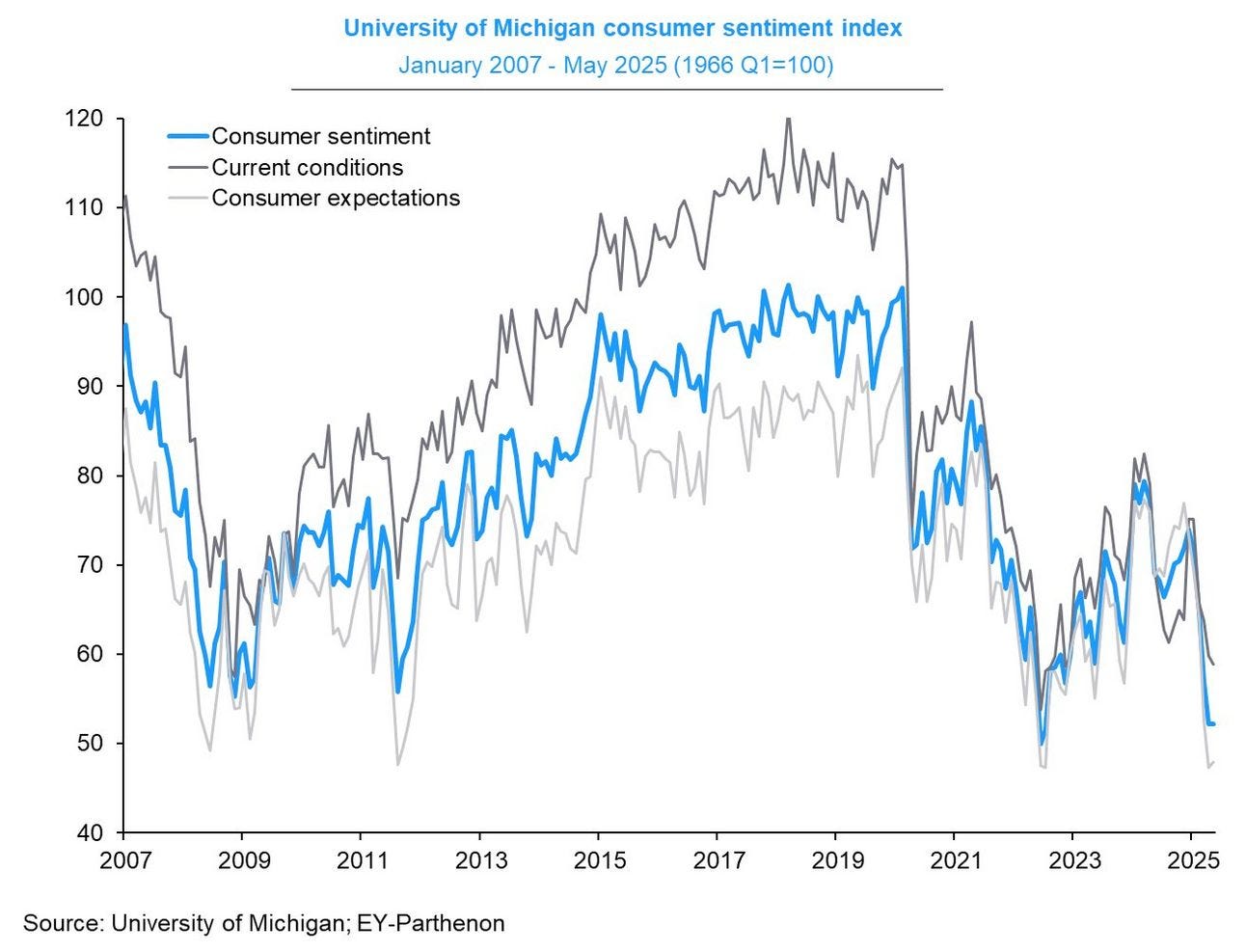

Tâm lýniềm tin người tiêu dùng tháng 5 đã được điều chỉnh tăng lên 52,2 từ mức sơ bộ 50,8. Kỳ vọng tăng nhẹ lần đầu tiên kể từ tháng 11, nhưng chỉ số này hiện tại vẫn đang ở mức thấp nhất kể từ cuối năm 2022.

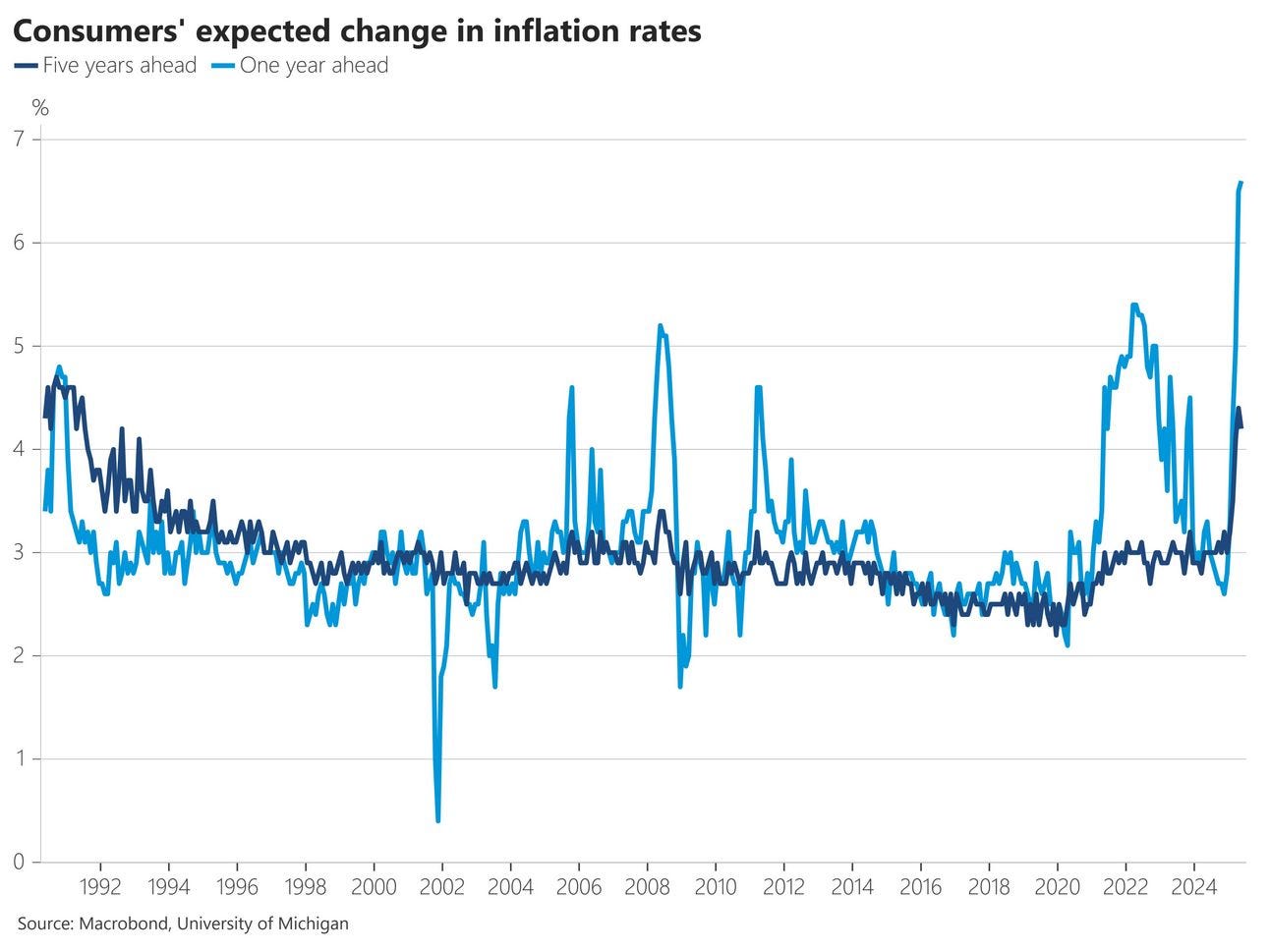

Và kỳ vọng lạm phát 1-năm, 5-năm cũng ở mức làm Fed không thấy được thoải mái cho lắm.

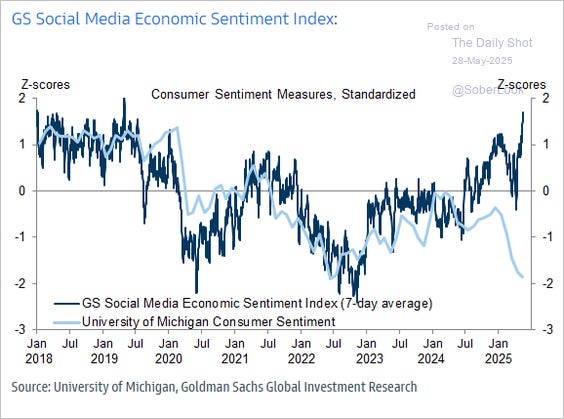

Trên Social Media, anh em phấn khởi hơn nhiều. GS Social Media Sentiment đã tăng trở lại mức extreme.

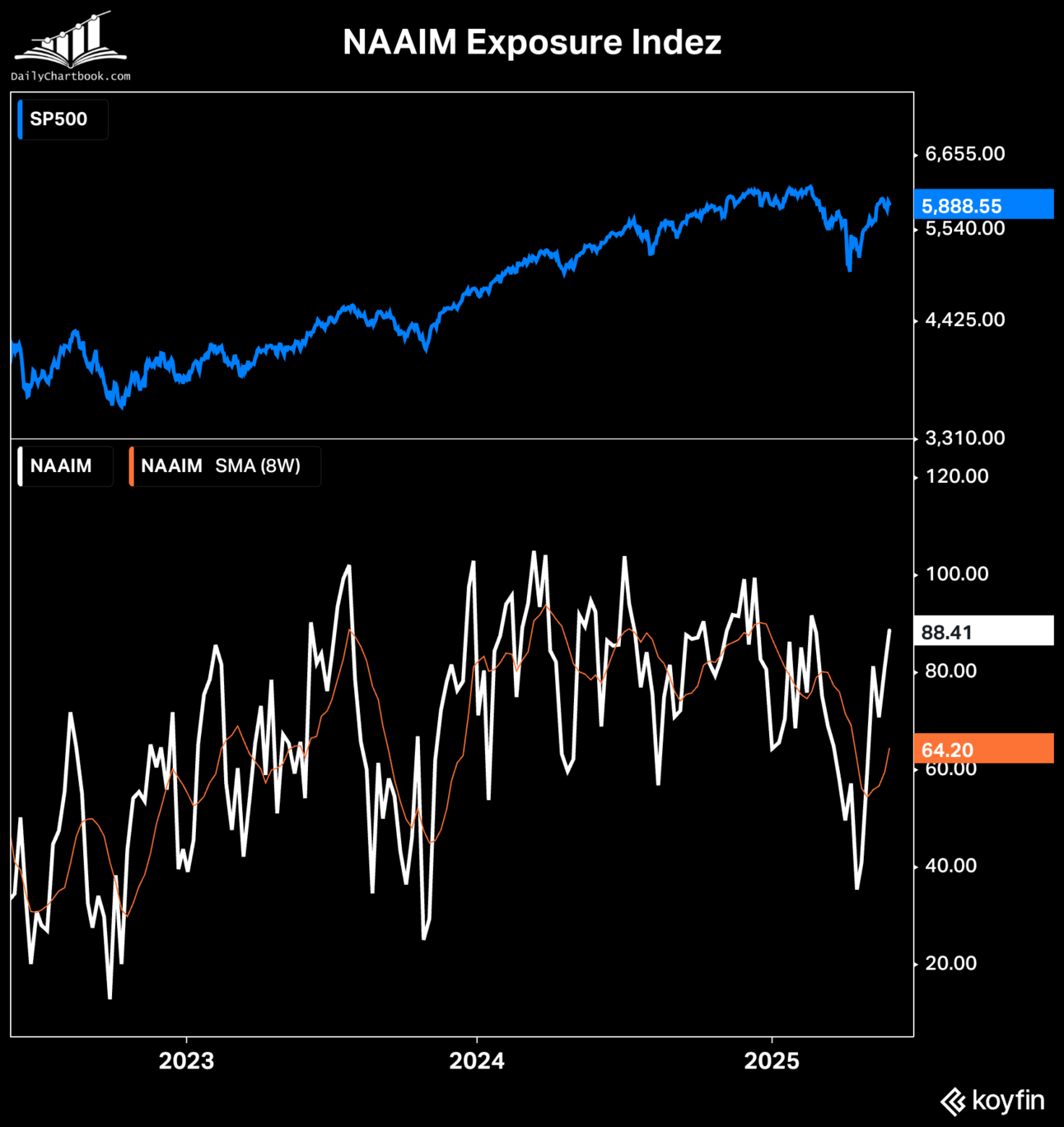

Về phía tâm lý của các nhà đầu tư ở thị trường chứng khoán, bearish sentiment đã giảm hẳn nhưng hầu hết các sentiment indicators đang ở loanh quanh khu vực trung lập.

Tuy nhiên một lưu ý trong việc xem tất cả các loại chỉ báo đó là hướng đi và tốc độ thay đổi quan trọng hơn là mức độ tuyệt đối. Việc sentiment chuyển từ tiêu cực cực đại sang trung lập với tốc độ nhanh thế này thường có kết quả tích cực cho thị trường chứng khoán.

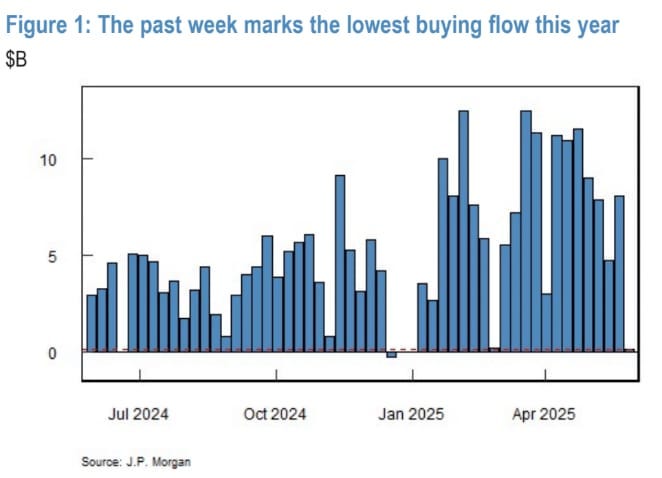

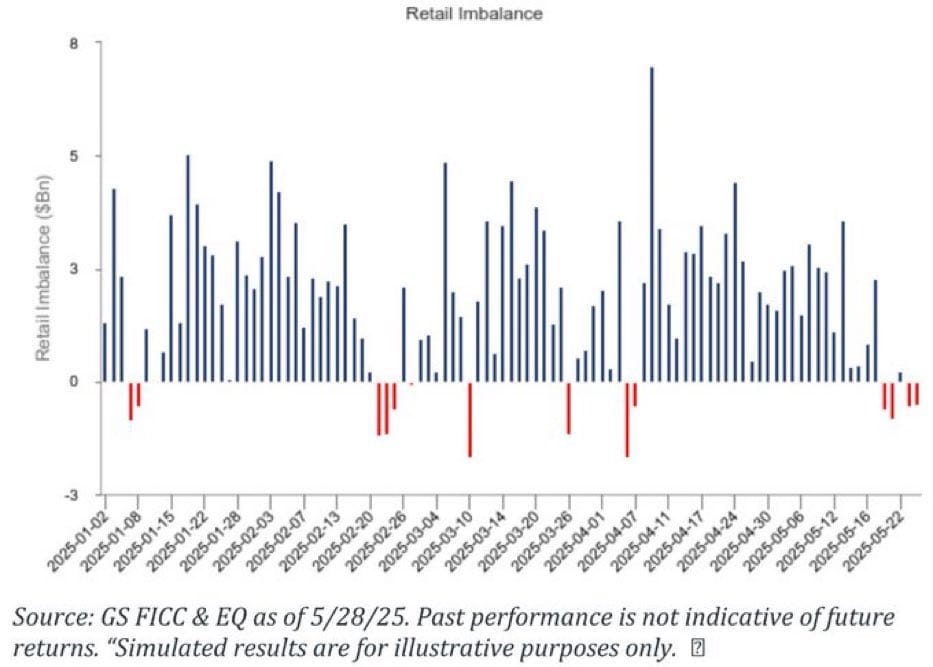

Sau những nỗ lực “buy the dip” liên tục từ đầu năm, tuần vừa qua là tuần mà sức mua của retail yếu đi rõ rệt và là yếu nhất từ đầu năm.

Theo GS, nhóm retail còn chuyển qua bán ròng.

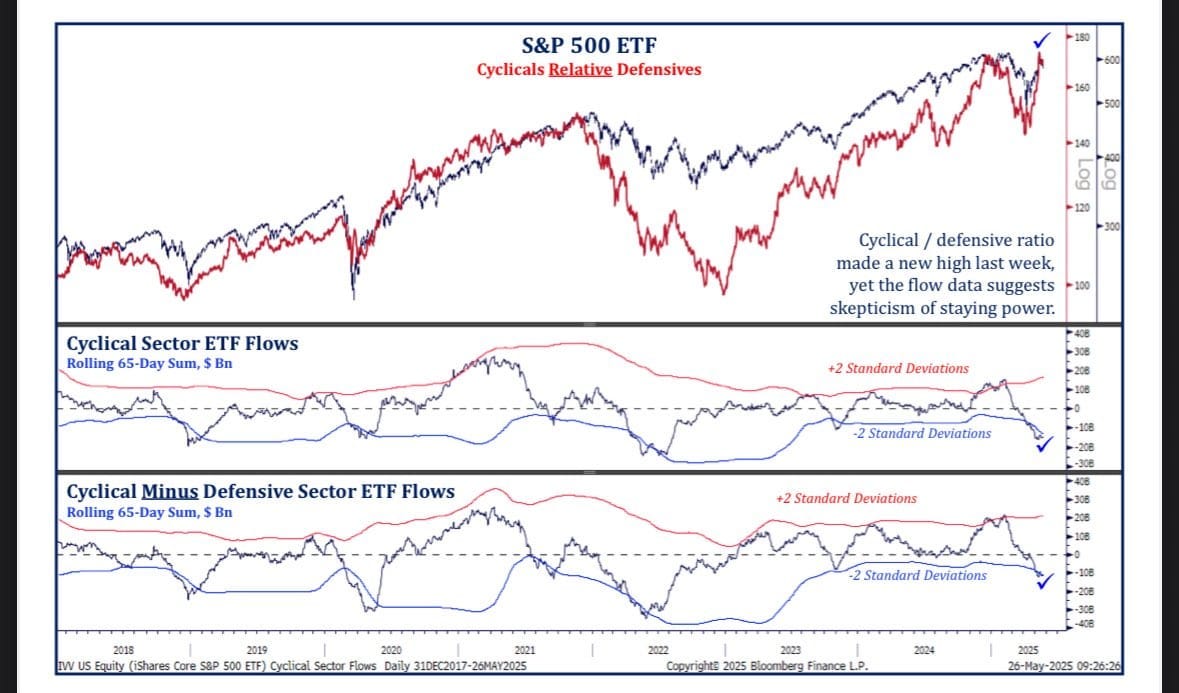

Các cổ phiếu nhóm Cyclical outperform nhóm Defensive (điều thường thấy trong uptrend), tỷ lệ này vừa tạo đỉnh ATH mới. Tuy nhiên flows vào các ETFs 2 nhóm này lại đang không nói câu chuyện tương tự. Mình nghĩ đây là đặc trưng của việc “tăng trong nghi ngờ”.

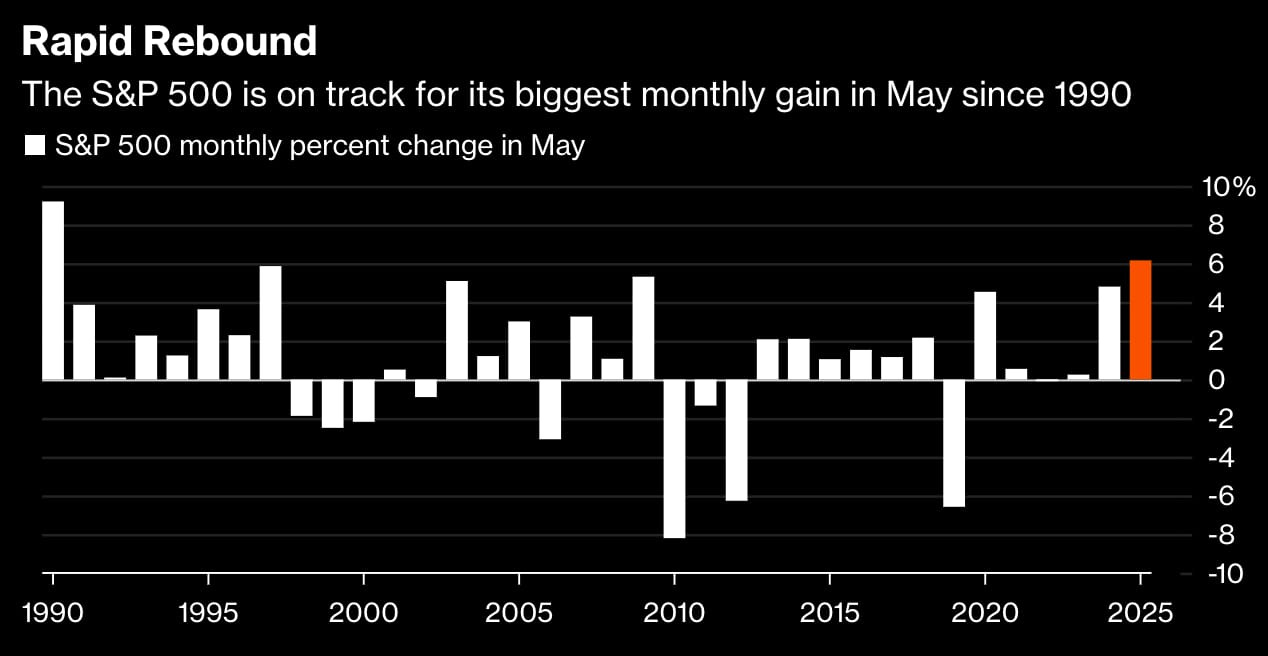

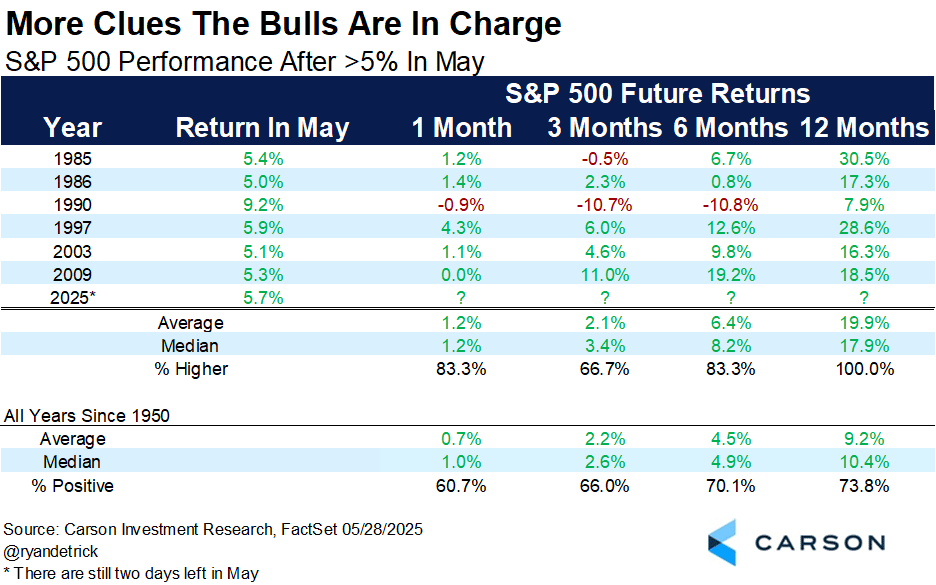

Tháng 5 kết thúc với việc SPX tăng ~6%, đây là mức tăng tháng 5 lớn nhất kể từ 1990.

Bảng dưới là thống kê 6 lần S&P 500 đã tăng ít nhất 5% trong tháng 5 và những gì đã xảy ra sau đó tới từ Ryan Detrick. Lợi nhuận là tích cực, SPX đã tăng hai chữ số trong năm trên sáu lần.

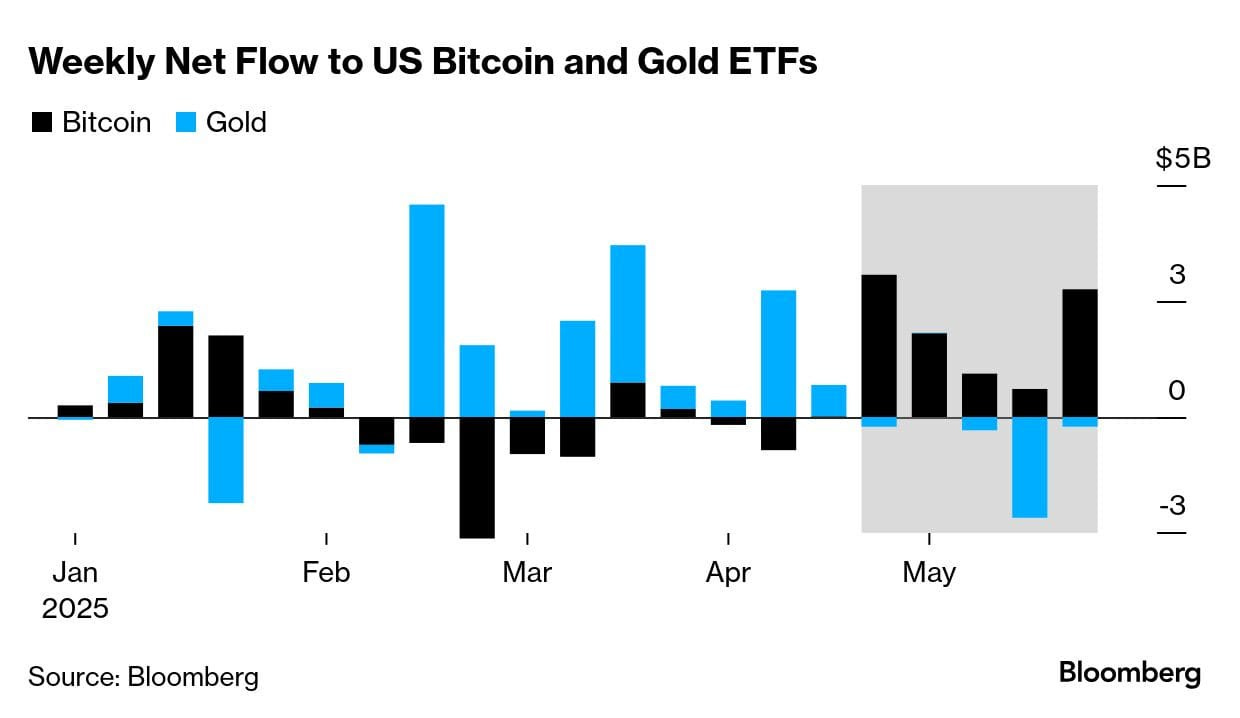

Trong khi BTC tăng 11% trong tháng 5, Vàng lại có tháng sideway với -1.16%

Một phần chắc là do flows vào các Bitcoin ETFs 5 tuần qua lên tới hơn 9 tỷ USD. Trong khi đó các quỹ ETFs vàng lại chứng kiến outflows hơn 2,8 tỷ USD.

Hành động giá của Vàng đang chứng minh cái ý tưởng bearish Vàng của mình có nói với anh em từ cuối tháng 4 hơi bị sai sai. Tuy nhiên, mình vẫn chưa thể flip sang bullish được. Tạm thời bỏ nó đấy đã.

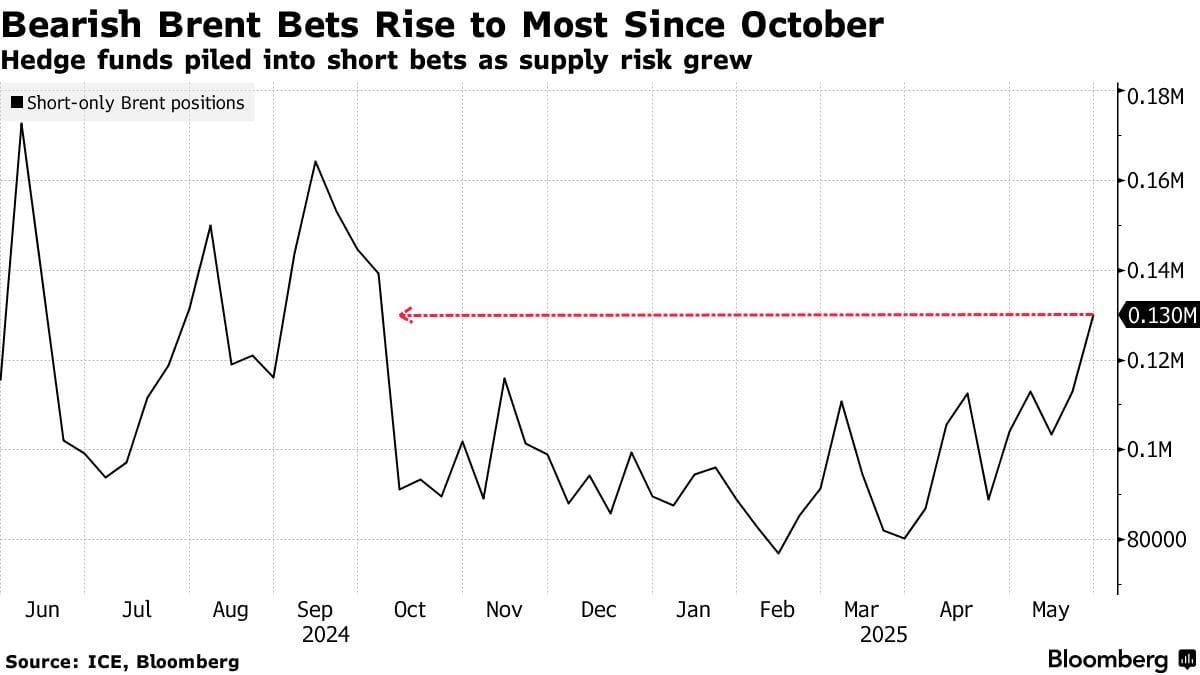

Về thị trường dầu, OPEC+ đã tăng sản lượng nhằm trừng phạt các thành viên sản xuất vượt hạn ngạch. Hiện OPEC+ đang xem xét khả năng tăng sản lượng lần thứ ba cho tháng 7 (tăng thêm 411.000 thùng mỗi ngày).

Và thế là các anh Hedge Funds đã tăng vị thế Short lớn nhất kể từ tháng 10 năm ngoái khi thị trường chuẩn bị đón thêm nguồn cung mới từ OPEC+.

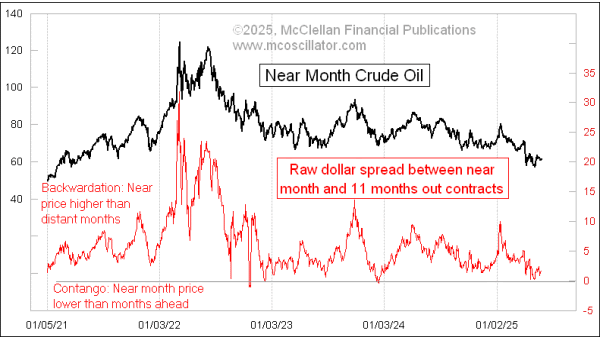

Tuy nhiên chênh lệch giữa HĐTL gần nhất và 11-tháng sau đang rất gần với mức 0. Thường thì dầu tạo đáy quanh mức này.

Nhưng cũng nên lưu ý là việc Dầu ở tình trạng backwardation và chênh lệch này có khả năng chuyển sang Contango thể hiện cung tăng (hoặc nhu cầu giảm), nên chúng ta cũng phải dè chừng và kết hợp với các yếu tố khác trước khi quay trở lại với ý tưởng Long Dầu ấp ủ bao lâu nay.

Và chart cuối cùng trước khi khép lại số Charts tuần này, lãi suất tăng khiến các anh VC huy động vốn khó hơn hẳn.

Chúc anh em scroll charts vui vẻ.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Discord server: https://discord.gg/g4UzpNfJMz

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511

Ferrrrrrrrrrrrrrrrr