Chartbook #2: Thị trường cổ phiếu Mỹ.

63 charts cảm vibe thị trường chứng khoán Mỹ.

Xin chào Trader.

Mình là Hoàng và đây là thư Chartbook tới từ Anh Họa Sỹ Trading. Thư bao gồm các charts nổi bật về một chủ đề cụ thể của thị trường tài chính thế giới được tổng hợp và bình luận bởi mình. Hi vọng bạn sẽ tìm được mảnh ghép còn thiếu trong việc xây dựng các ý tưởng giao dịch của mình.

Chủ đề của Chartbook lần này là: Thị trường cổ phiếu Mỹ.

“There is no risky asset, just risky price.”

- Mình đ nhớ ai nói luôn -

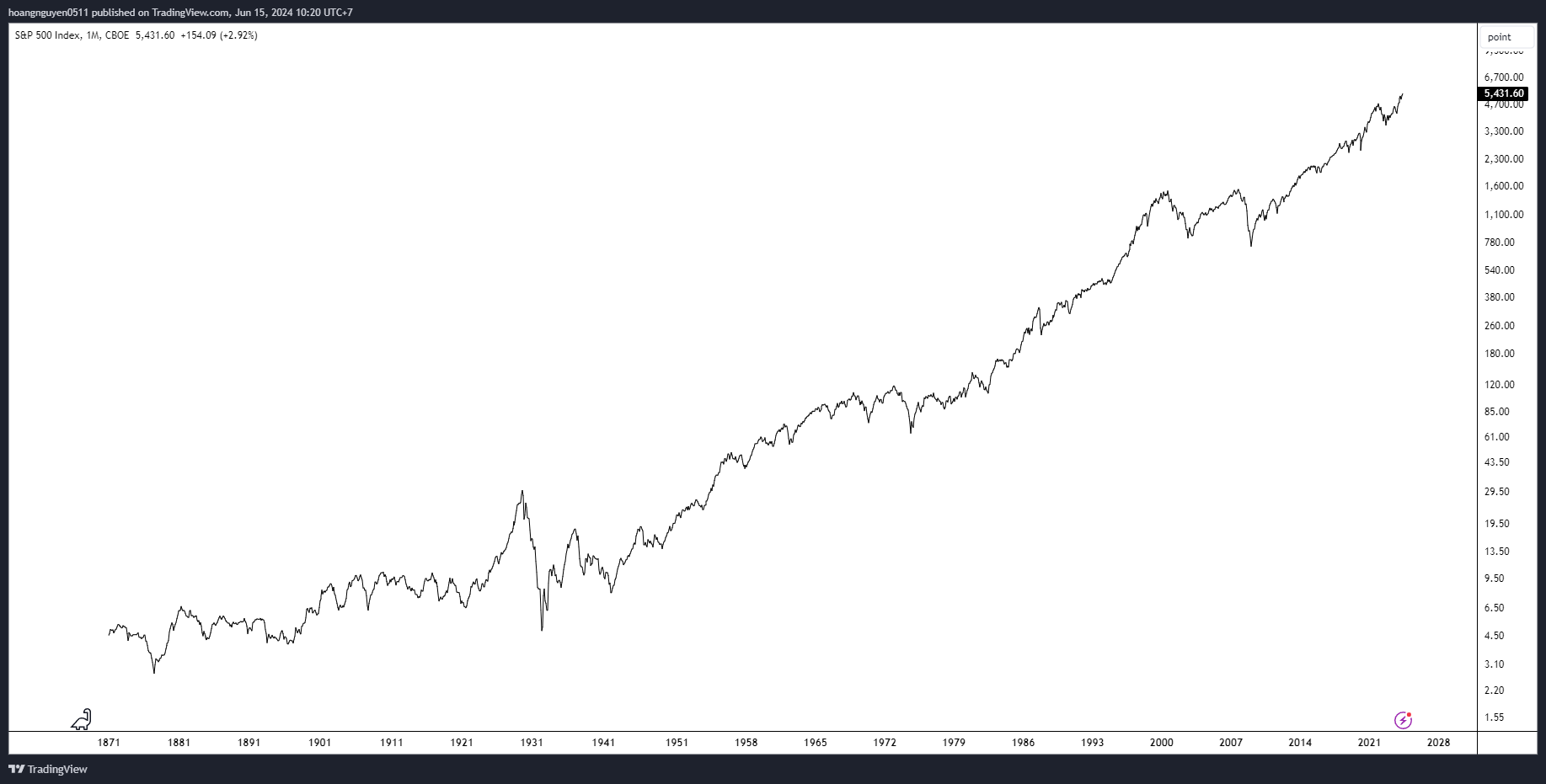

1. S&P 500 long-term chart.

Anh em thường nghe thấy giang hồ nó nói là: “Trong dài hạn, cổ phiếu đi lên.” (Đây là nói Mỹ đ phải Việt Nam anh em nhé).

Nhìn chart trên thì đúng là như thế, nhưng không phải vì vậy mà cứ nhắm mắt nhắm mũi mua xong để nó kẹp cho. Chúng ta KHÔNG phải Warren Buffett. Chúng ta là trader.

Và có nhiều điều cần chú ý đằng sau cái chart trông có vẻ chỉ đi lên này.

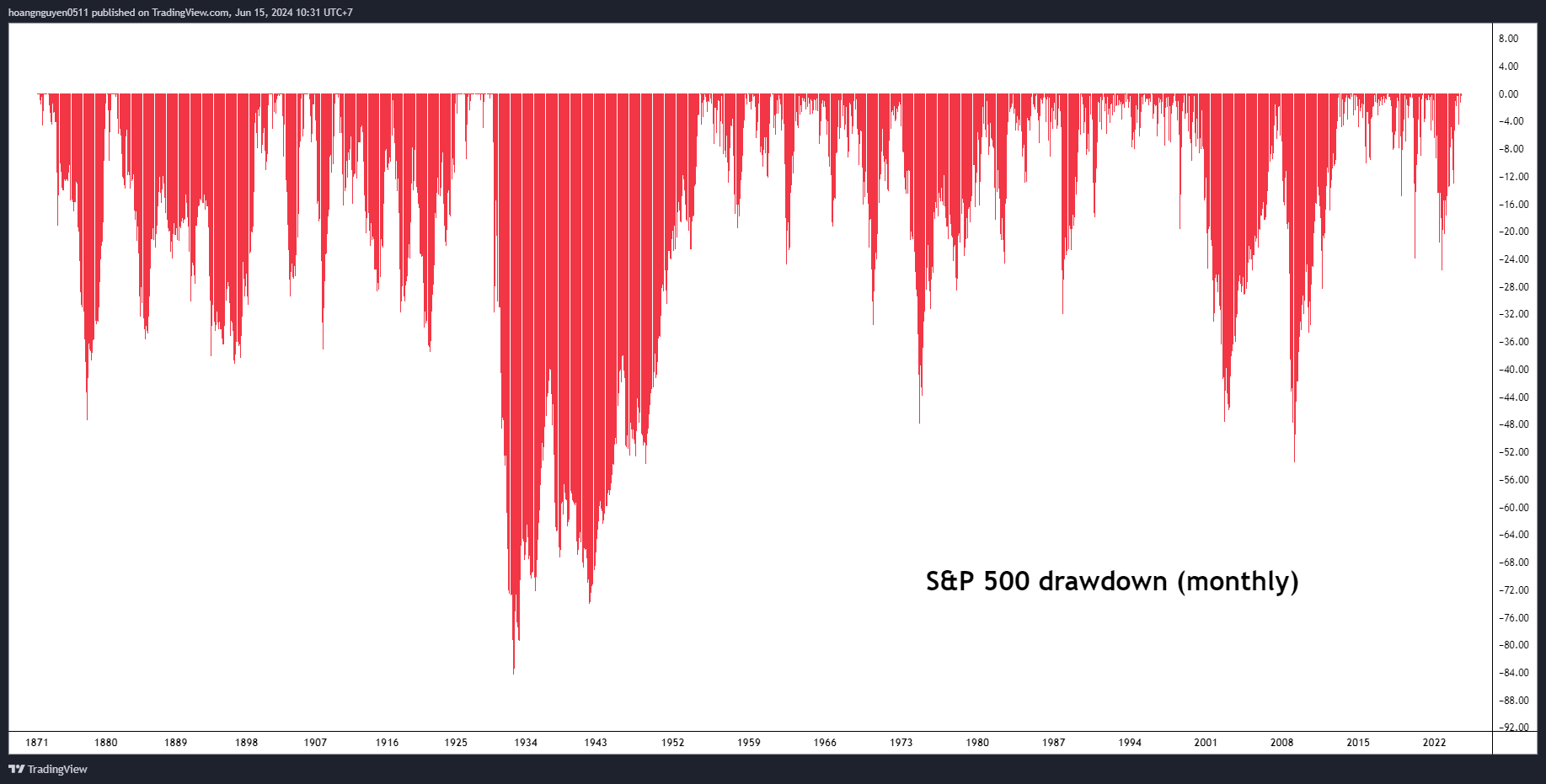

2. S&P 500 drawdown & tháng cho tới đỉnh ATH mới.

Nếu nhìn sang 2 chart trên (bỏ đi giai đoạn 1930), anh em có thể thấy cơ số các lần drawdown -10 đến -20% và rất có thể là 1-2 lần suy thoái -40% trong 1 đời người. Thêm vào đó khoảng thời gian chờ cho thị trường phá đỉnh cũ đôi khi là mất nhiều năm.

3. Bull markets vẫn nhiều hơn hẳn bear markets.

Bull markets (định nghĩa là 50-Day MA > 200-Day MA) xảy ra nhiều hơn so với bear markets (50-Day MA < 200-Day MA). Và nói thật là “dễ” đánh hơn, vui hơn, phần khởi hơn, dễ làm ăn giao lưu hơn, dễ tán gái hơn. Mình cũng thích bull market hơn là bear market.

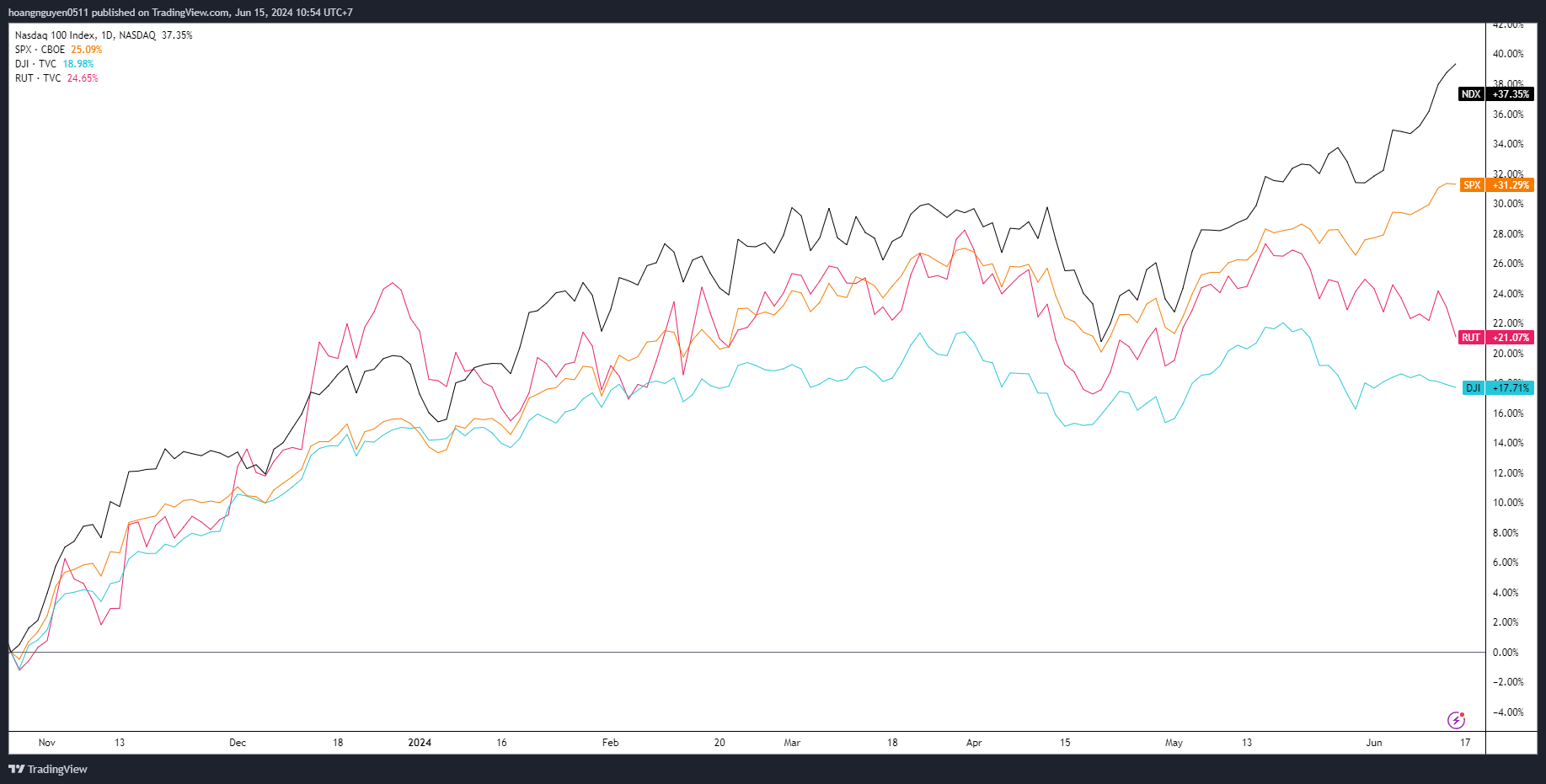

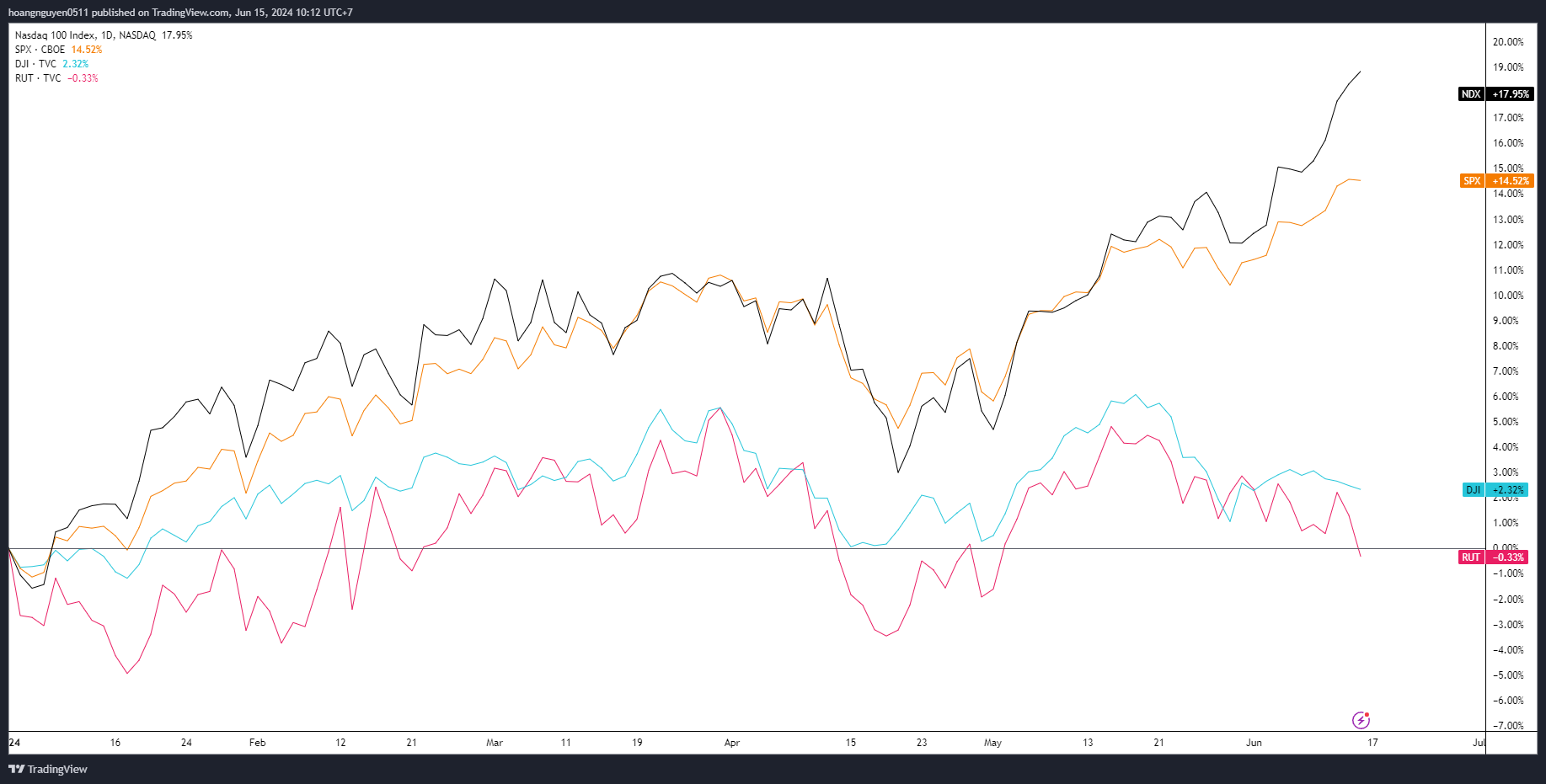

4. Lợi nhuận Nasdaq 100, S&P 500, Russell 2000, và Dow Jones.

Từ đáy tháng 10/2022, lúc bắt đầu bull market này.

Từ đáy tháng 10/2023, lúc bắt đầu bull run mạnh nhất.

Và từ đầu năm nay.

Có thể dễ dàng thấy Nasdaq out-trình các index khác trong cả 3 khung thời gian trên. Ai cũng biết là vì sao rồi.

Có 1 điểm đáng lưu ý ở đây là màn trình diễn YTD của RUT và DJI đang rất yếu, thua xa NDX và SPX. Đặc biệt là RUT (small-caps), YTD performance đang âm luôn.

Breath yếu. Câu chuyện muôn thủa của bull-market từ 2020, đặc biệt là từ 10/2022.

5. Lợi nhuận các nhóm ngành trong S&P 500.

Từ đáy tháng 10/2022.

Từ đáy 10/2023.

Từ đầu năm.

Dù đào sâu hơn 1 lớp nữa, chúng ta vẫn thấy một câu chuyện tương tự. Trong số 11 nhóm ngành của S&P 500, chỉ có 2/11 ngành outperform được index đó là XLK (Công nghệ), và XLC (Viễn thông). XLK thì có 3/7 ông Mag. XLC thì có 2/7 chiếm phần lớn trọng số.

6. Sức mạnh tương đối các nhóm ngành vs S&P 500

Một cách trình bày khác cùng góc nhìn là sử dụng sức mạnh tương đối (lấy sector chia cho S&P 500).

Nhìn ảnh trên anh em thấy gì???

Đứt hết, trừ Tech.

It’s fucking dead.

7. Lợi nhuận các ngành trong S&P 1500 so với S&P 500.

Dean Christians (SentimenTrader) có thống kê rằng, bất cứ khi nào có hơn 70% các nhóm ngành trong S&P 1500 có sức mạnh tương đối so với S&P 500 rơi vào khoảng 5% mức đáy 6-tháng, chỉ số S&P 500 thường có xu hướng gặp khó khăn trong tháng tiếp theo.

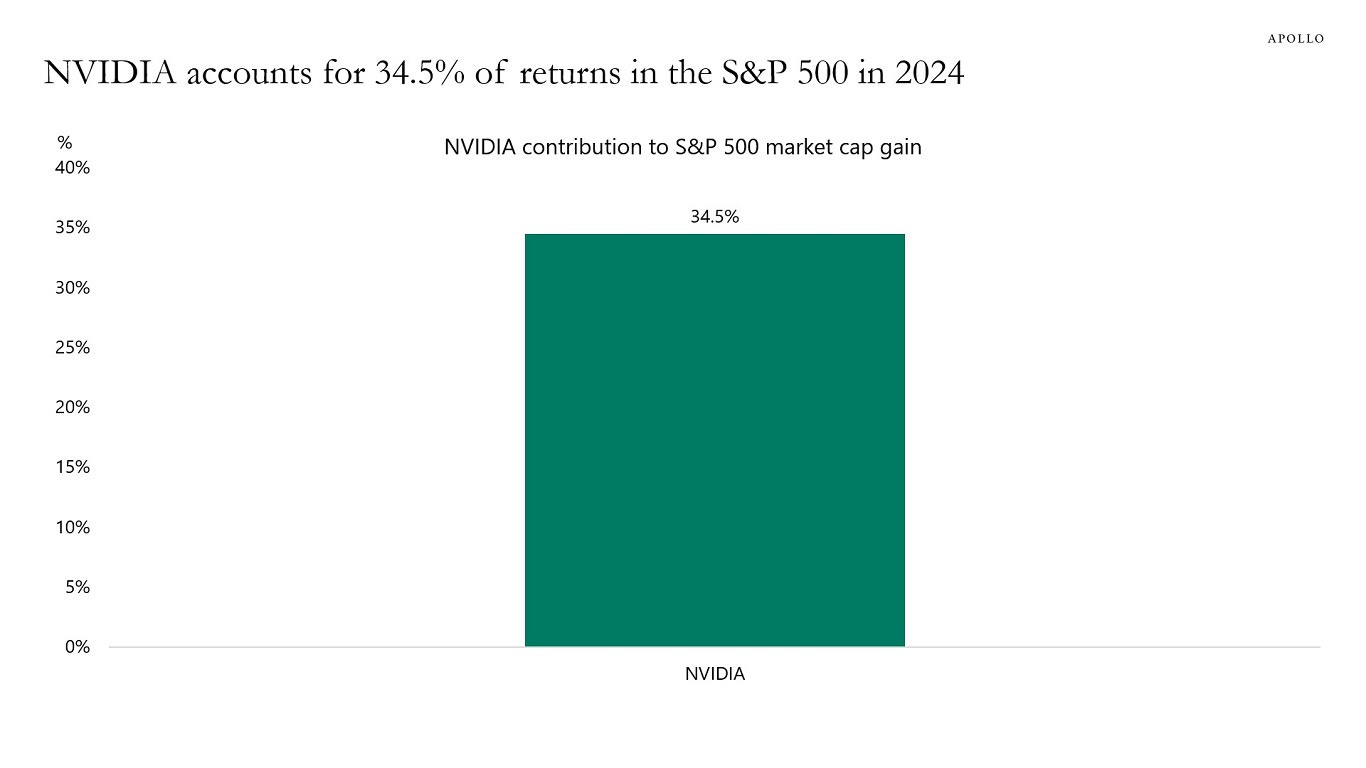

8. % cổ phiếu outperform S&P 500.

Đào sâu hơn 1 lớp xuống cổ đơn lẻ, % cổ phiếu trong S&P 500 có lợi nhuận vượt trội so với S&P 500 trong 21-ngày đã giảm xuống mức 18%. Đây là mức thấp thứ 2 trong lịch sử S&P 500. Mức thấp nhất được ghi nhận là năm 1955 khi GM chiếm 10% tỷ trọng.

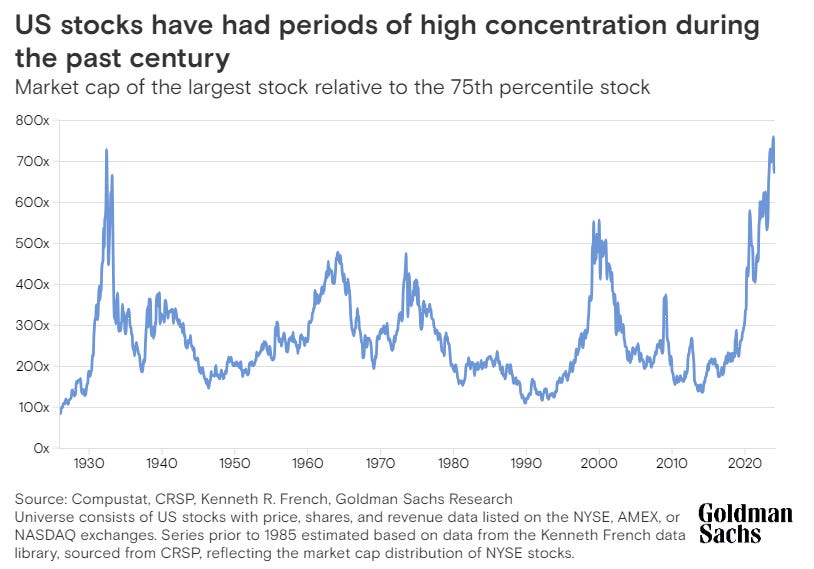

9. Sự tập trung của thị trường cổ Mỹ.

Anh em có thể đọc thêm về việc này ở:

Có rất nhiều charts thú vị trong bài. Ở Chartbook lần này mình sẽ post lại vài cái.

Đặc biệt là cái này.

Và thế là ai thắng thì vẫn cứ thắng, ai thua thì vẫn cứ thua.

Tốt hay xấu, anh em tự cảm vibe … 😂.

Ông nghĩ xấu như mình thì nhìn cốc nước vơi 1 nửa. Ông nghĩ tốt thì nhìn cốc nước đầy 1 nửa (thoải mái room cho toàn bộ thị trường đuổi theo nhóm dẫn đầu).

10. % cổ phiếu nằm trên các đường MAs 20-ngày, 50-ngày, và 200-ngày.

Câu chuyện của 3 cái charts trên là như nhau. Mặc dù index tăng điểm nhưng % cổ phiếu nằm trên những đường MAs chính (đại diện cho short, medium, long-term trend) đều giảm.

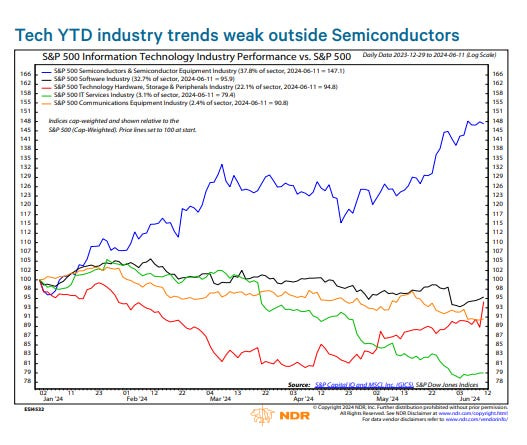

11. % cổ phiếu trong nhóm Infor Tech có MA 200-ngày của sức mạnh tương đối (Relative Strength) so với SPX tăng.

% cổ phiếu trong nhóm ngành Infor Tech có MA 200-ngày của sức mạnh tương đối so với S&P 500 (tức là MA 200-ngày của cái tỷ lệ XXX/S&P500 ý) tăng tạo đỉnh vào tháng 10/2023 ở 75% và giảm kể từ đó, kể cả khi nhóm ngành này tạo đỉnh ATH mới vào tháng 5, 6 vừa qua.

Tỷ lệ % này đang là thấp nhất kể từ tháng 1/2023. Theo NDR, nếu các cổ phiếu mega cap tiếp tục duy trì được sức mạnh thì cả ngành này sẽ có thêm thời gian để giải quyết vấn đề phân kỳ âm trong breadth này. Còn nếu cái phân kỳ này tiếp tục lâu dài hơn, khả năng có một pha điều chỉnh trong thời gian tới sẽ lớn dần.

12. Semiconductors Relative Strength.

Tiếp tục đào sâu hơn vào nhóm cổ phiếu Infor Tech, nhóm Semiconductor mới thực sự là những công ty outperform.

Còn lại … Mehhh.

13. Goldman Sachs breadth indicator.

Trông yếu dần kể từ 2023 tới giờ, tuy nhiên thấy guide của GS bảo là < 5 mới là narrow breadth nên chắc mức hiện tại cũng không phải quá xấu đối với các anh này.

14. Net new highs - new lows ở 2 sàn NYSE và NASDAQ.

Có thể thấy mặc dù SPX tạo đỉnh cao mới nhưng NYA không, và đỉnh cao ATH được tạo ra với nhiều new lows hơn. Điều này thường xảy ra ở những đỉnh quan trọng của thị trường.

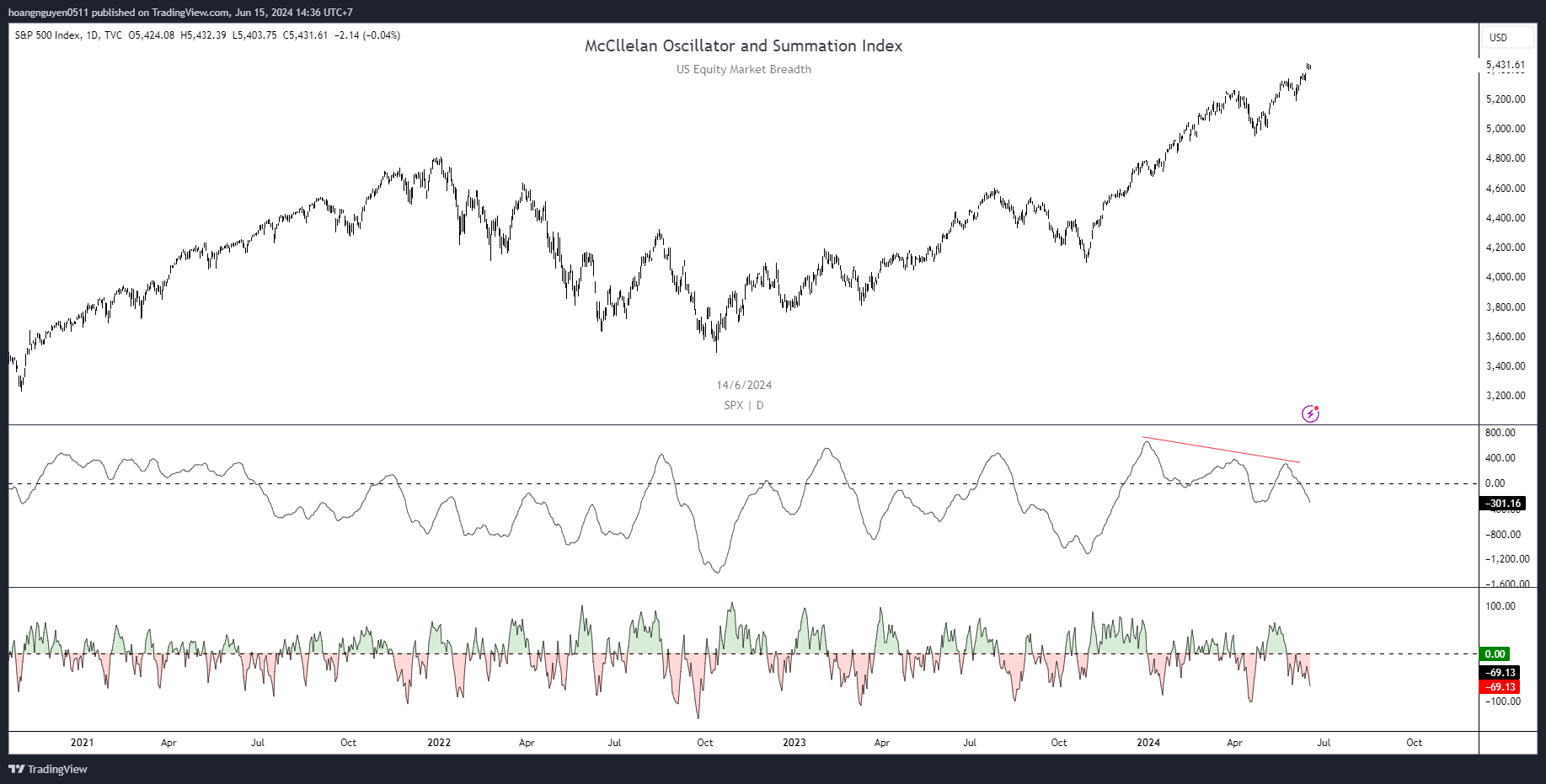

15. S&P 500 McCllelan Summation Index và Oscillator.

McCllelan Oscillator và Summation Index đều ở dưới 0 khi thị trường tạo đỉnh ATH mới. Điều này ám chỉ momentum của Net Advances - Declines rất yếu, breadth rất tệ. Con số kiểu này làm mình nhớ lại đỉnh 2020 trước covid, McCllelan cũng có readings na ná thế này.

Okay thôi mình nghĩ giã breadth thế đủ rồi, xào nấu breadth thế nào nó cũng ra hẹp thôi 😂.

16. BofA Bull&Bear Sentiment indicator.

Đây là một sentiment indicator phát triển bởi BofA mà mình thấy rất tốt. Indicator này giúp mình bắt được những contrarian trade rất ngon như đáy tháng 10/2022.

Hiện tại mức 6.0 thì cũng mới cao hơn neutral chút thôi chứ chưa phải extreme reading. Tuy nhiên anh em cũng lưu ý là indicator này có timeframe lớn.

17. BofA Global Risk-Love Sentiment.

Một sentiment indicator khác được phát triển bởi BofA là Global Risk-Love dành cho thị trường cổ phiếu. Hiện tại indicator này đang ở mức phân vị thứ 92 trong lịch sử kể từ năm 1987.

18. Goldman Sach Sentiment Indicator.

GS Sentiment Indicator cũng trong mức “stretched” nhưng giảm dần kể từ hồi tháng 2/2024 tới giờ.

19. AAII Sentiment Survey.

Hành vi tương tự như vậy là % Bullish trong AAII Survey. % số người bullish tuy vẫn loanh quanh mức cao, nhưng đã giảm dần kể từ khi tạo đỉnh vào cuối năm ngoái.

20. NAAIM Active Manager Exposure Index.

NAAIM đang ở mức 86.3, giảm so với hồi đỉnh tháng 3 và không ở mức > 100 (báo hiệu nhóm active managers này đã leverage). Mình nghĩ có điều này là do các active managers đã bắt đầu thận trọng hơn ở đỉnh ATH mới này.

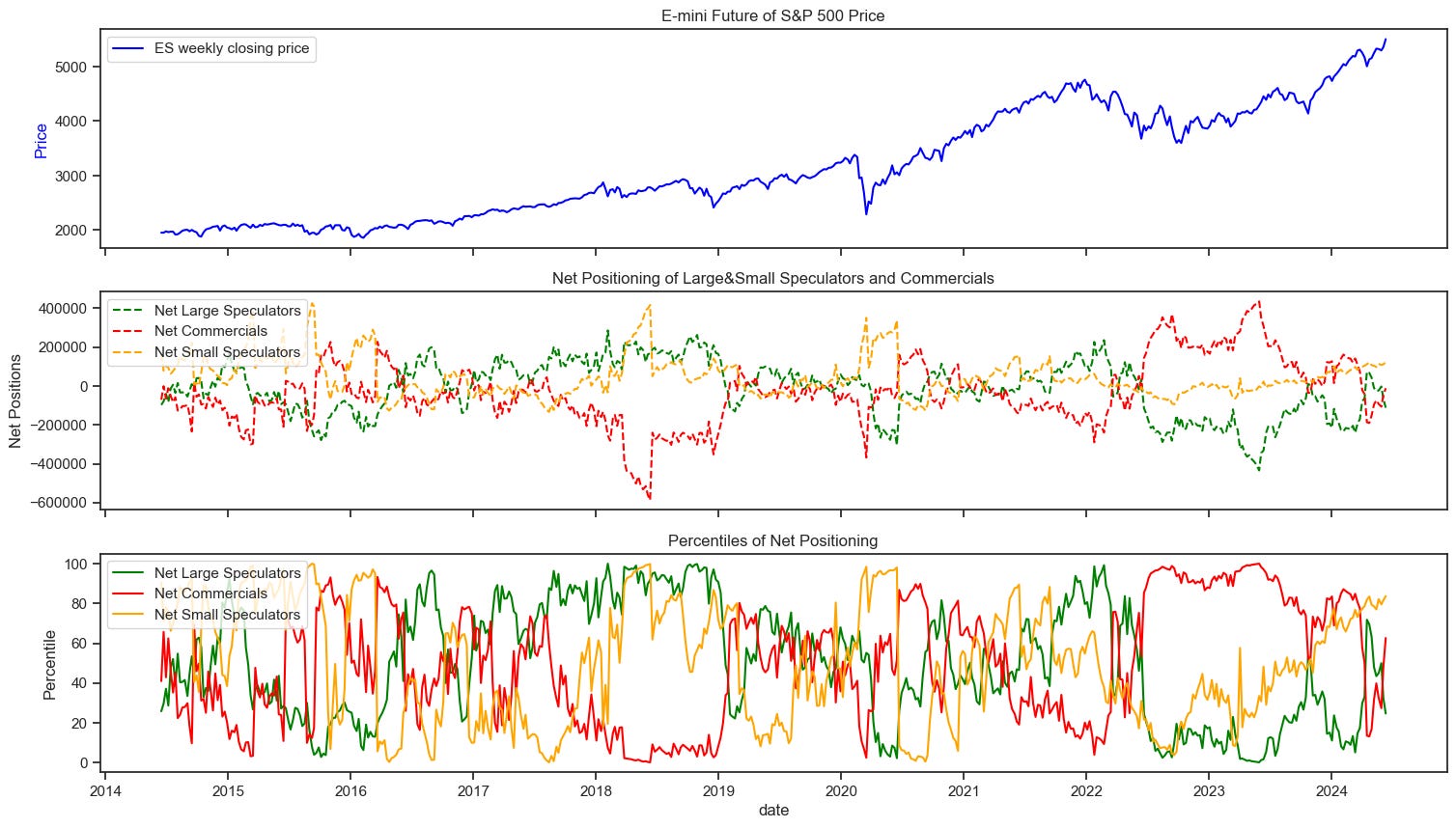

21. S&P 500 futures positioning.

Hiện tại cả hai nhóm Large Spec và Commercials đều có vị thế NET SHORT SPX, trong khi đó nhóm Small Spec lại NET LONG.

Cá nhân mình thì mình không bao giờ muốn đánh xuôi theo 1 mình ông Small Spec tại những vị trí có sentiment cao, và những dấu hiệu technicals yếu thế này.

Signal này cũng hơi mix. Ví dụ như khu vực đỉnh 2008 trước khi thị trường sập cũng là khoảng thời gian mà chỉ có Small Spec Net LONG. Tuy nhiên, không phải lúc nào nhóm này cũng sai hoàn toàn, 2014 cũng có giai đoạn nhóm này Net LONG, 2 ông kia Net SHORT mà thị trường vẫn lên ầm ầm. Gần nhất là khoảng tháng 12/2019 và giữa năm 2021 hiện tượng này xảy ra, nhưng phải mấy tháng sau thị trường mới có đỉnh quan trọng.

Percentile rank cũng chưa phải cực đại lắm.

Nhưng trông thế này hơi ngán cho team LONG.

22. Vị thế của nhóm Non-Dealers ở thị trường US Stocks Index Futures.

Không chia theo kiểu COT nữa mà chia kiểu TFF và tổng hợp tất cả các nhóm không phải Dealer ở tất cả các US Stock Indexes thì được chart sau.

Nhìn cũng giống anh em đang overextend sang phía Long nhiều quá.

23. Vị thế của nhóm CTAs.

Theo cả GS và DB, các anh em đánh systematic CTAs cũng đang có vị thế cổ phiếu rất cao. Các trường hợp anh em CTAs phải bán bây giờ khả nay xảy ra là cao hơn.

24. Phân bổ vốn vào thị trường cổ phiếu của các hộ gia đình.

Vốn được các hộ gia đình phân bổ vào thị trường cổ phiếu đang ở mức cao kỷ lục ngan với hồi Dot Com.

Mặc dù đây là một mức cao nếu nhìn lại quá khứ, tuy nhiên mình thấy tỷ lệ này còn có thể cao hơn nữa do mình cho rằng trái phiếu đã vào một bear market kéo dài. Thị trường cổ phiếu hấp dẫn hơn hẳn, và sẽ còn outperform trái phiếu.

25. Hedge Funds và Mutual Funds equity exposure.

Theo GS, exposure với cổ phiếu của 2 nhóm hedge funds và mutual funds vẫn đang tăng.

26. Volatility và HY Credit Spread seasonality.

Xét theo góc độ seasonality, vol thường có xu hướng tạo đáy vào tháng 7 và tăng tới tháng 10-11.

27. Volatility seasonality trong năm bầu cử.

Trong năm bầu cử thì vol cũng đi theo seasonal pattern này.

28. VIX, VVIX vs SPX.

SPX tiếp tục tạo đỉnh mới khi cả VIX, và VVIX tạo đáy mới cao hơn.

29. Chi phí hedge rẻ nhưng đang tăng lại.

Chart này của SocGen, chi phí cho việc hedge S&P 500 đang rất rẻ. 6-tháng put spreads đang rẻ nhất trong 20 năm qua.

Nhìn sang SDEX cũng chỉ ra điều này.

Tuy nhiên có vẻ như những player khôn ngoan đang tận dụng giá rẻ để hedge.

30. Chênh lệch giữa hợp đồng tương lai VIX có giá trị cao nhất với spot VIX, và S&P 500.

Tom có cái chart này về VIX Spread cũng hay, nhưng theo mình nó có ích ở việc đi bắt đáy hơn là dò đỉnh. Để ý thì thấy khi spot VIX cao hơn tất cả các VIX future contracts, SPX thường sẽ sớm tạo đáy.

Mình thì hay dùng spot VIX3M/spot VIX1M để track ý tưởng tương tự.

Thường thì ở các đỉnh và đáy quan trọng, mình hay thấy tỉ lệ VIX3M/VIX1M này phân kỳ âm (hoặc dương) với giá. Hiện nay cũng đang “hơi hơi” có tín hiệu này.

Chart trên nhưng mà khung tuần.

31. S&P 500 Seasonality.

Năm nay SPX không còn theo sát seasonal pattern như năm ngoái nữa. Chúng ta chuẩn bị bước vào 2 tuần xấu trong năm của SPX trước khi cải thiện trở lại vào tháng 7 theo góc nhìn nay

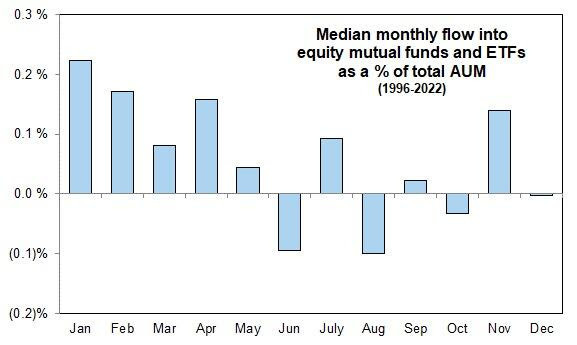

31. Trung vị flows ra/vào mutual funds và ETFs hàng tháng.

Flows vào mutual funds và ETFs vào tháng 7 cũng là tốt nhất trong cả mùa hè. Net $26B theo Scott Rubner của Goldman.

32. Cyclicals vs Defensives.

Cả GS, và BofA đều chỉ ra Cyclicals đã và đang outperform Defensive - một đặc trưng của bull market.

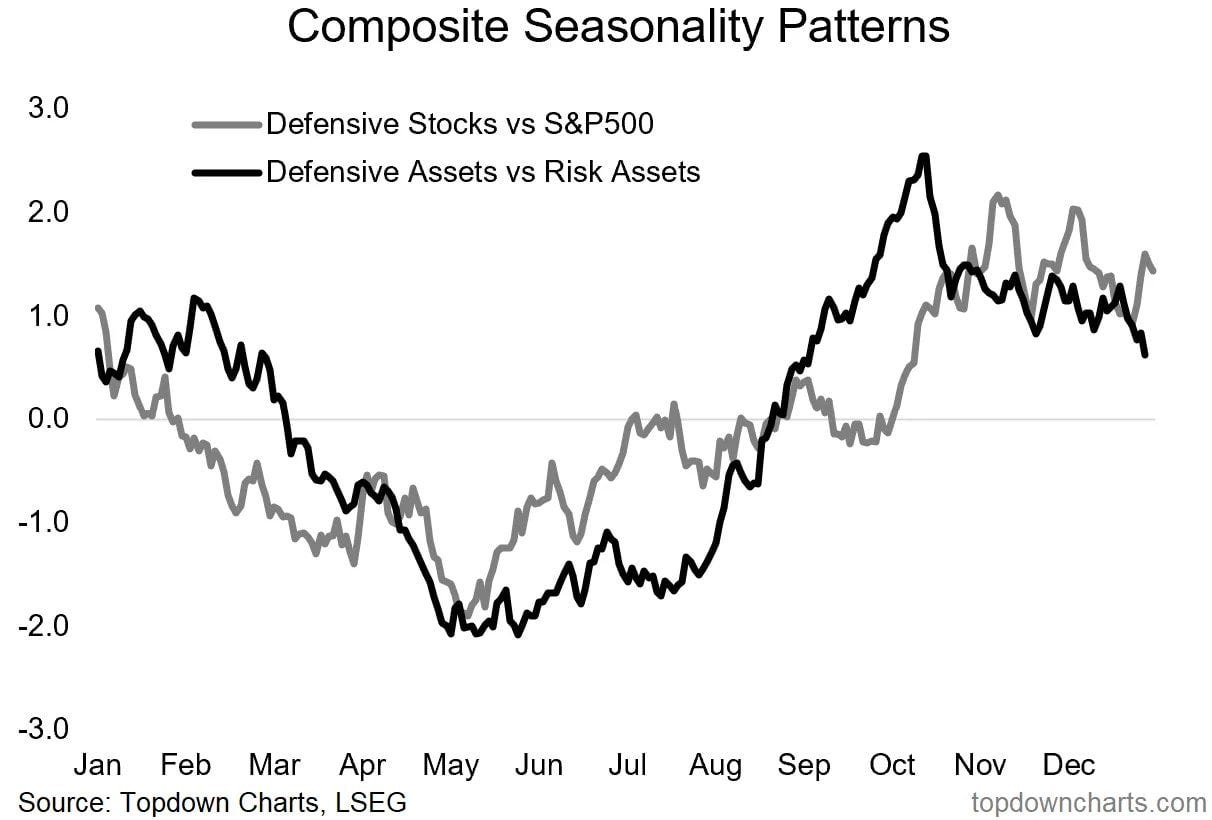

33. Defensives Seasonality.

Tuy nhiên defensive stocks đang vào giai đoạn có màn trình diễn tốt nhất trong năm.

34. Consumer Discretionary/Staples vs SPX

35. High Beta/Low volatility vs SPX

36. SPY/Utilities vs SPX.

37. Dow Jones Industrial Average Index vs Dow Jones Transport (Classic Dow Theory).

38. US Transport vs SPX.

39. S&P 500 Equal Weight (RSP) vs S&P 500 Market Cap Weight (SPY).

Có thể thấy kể từ năm 2015 RSP/SPY giảm, và uptrend ở SPX không còn gắn liền với việc RSP (proxy cho độ rộng của thị trường) outperform SPY nữa.

Mặc dù uptrend 2020-2021 chúng ta có thấy điều này trở lại nhưng không được là bao lâu. Uptrend từ đáy tháng 10/2022 tới nay RSP tiếp tục underperform và tỉ lệ RSP/SPY đã quay trở về mức đáy năm 2009.

40. Định giá S&P 500.

19/20 valuation metrics của BofA đều cho rằng S&P 500 “đắt” về mặt thống kê so sánh với lịch sử.

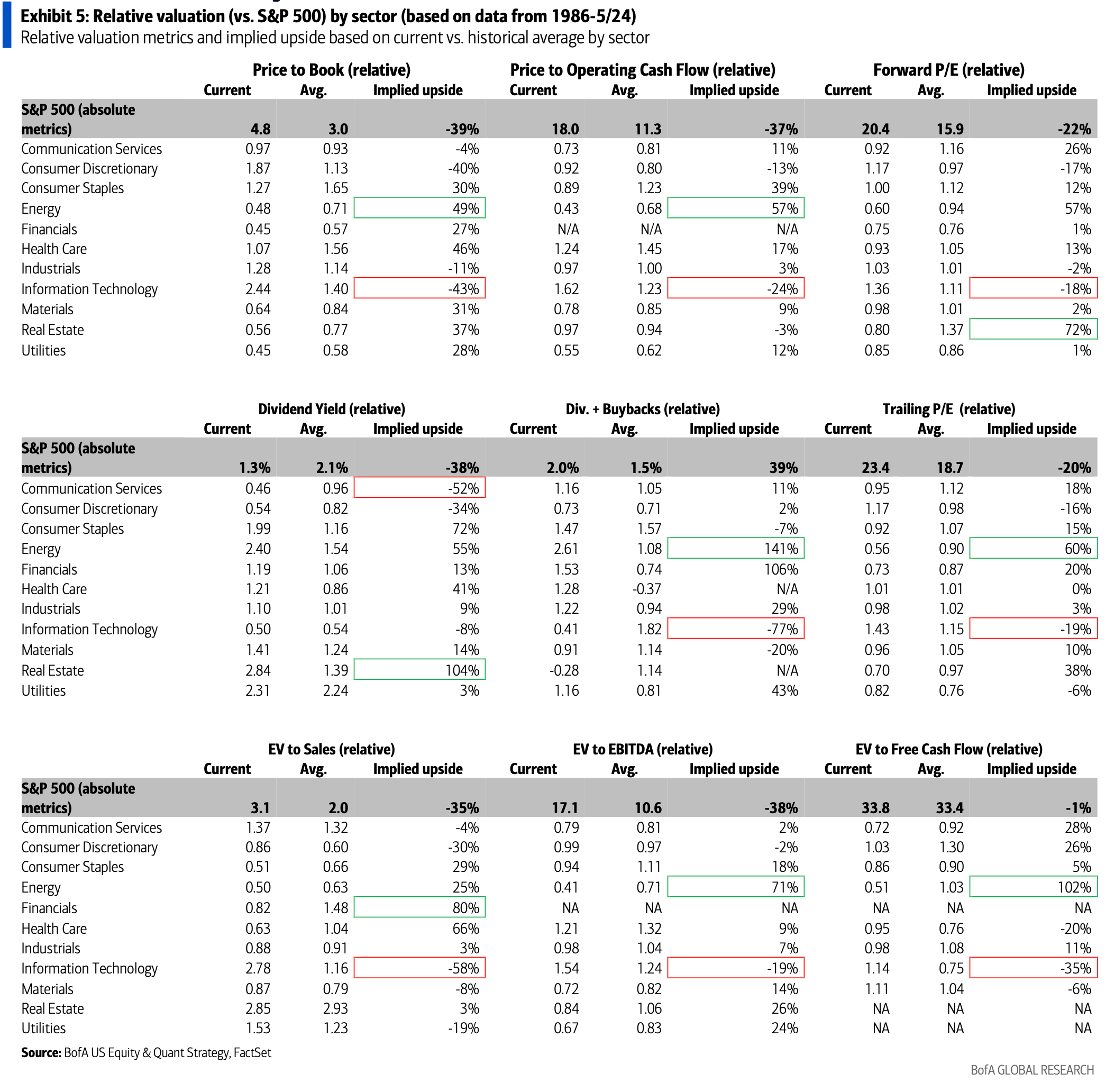

41. Định giá tương đối ngành vs S&P 500.

Theo BofA, các số liệu định giá tương đối và mức tăng ngụ ý dựa trên mức trung bình hiện tại so với lịch sử theo ngành đang gợi ý upside cho nhóm Năng lượng, và đặc biệt là downside cho nhóm Technology.

42. S&P 500 EPS vs S&P 600 Small cap EPS.

Từ đầu 2023, forward EPS của S&P 500 +12.5%, còn của S&P 600 -7.2%.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511

Anh Hoàng hiện công tác tại đâu thế mà chart vẽ hay vãi vậy anh ôiii