The Daily Obs. #198: Vài suy nghĩ về US

Giá thay đổi, tâm lý thay đổi, con người thay đổi. Mình thì chưa. Cảm thấy hơi ngoo ngốc.

Điểm quan trọng

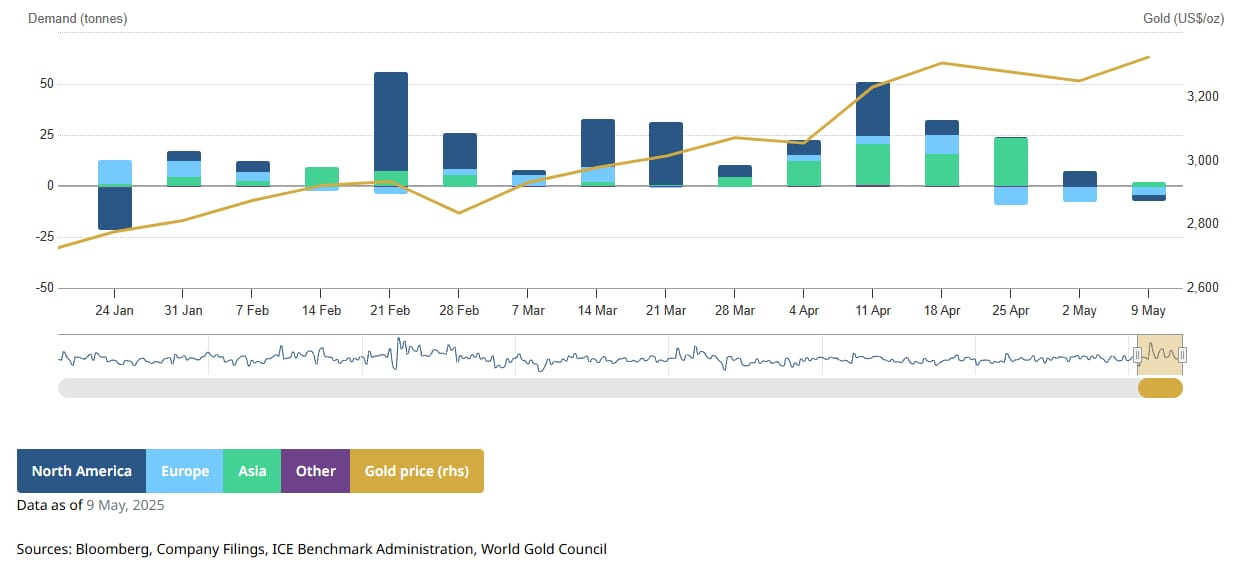

Long Vàng vẫn đang là “the most crowded trade”, tuy nhiên flows vào các ETFs vàng toàn cầu vừa chuyển sang bán ròng trong tuần vừa qua.

Mình vẫn nghiêng về phía kinh tế Mỹ sẽ suy giảm và bearish US Equities, không giống như nhiều chuyên gia khác đã chuyển vế đổi dấu. Có thể là timing của mình sai chứ mình chưa sai hẳn.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Chart của ngày

Survey của BofA cho thấy Long Gold đang là giao dịch “đông đúc” nhất trong 2 tháng liên tục. Theo sau đó là Long Mag-7.

Trong khi đó flows vào các quỹ ETFs vàng toàn cầu vừa chấm dứt 14 tuần liên tiếp net inflow. Tuần qua đã ghi nhận dòng tiền rút ròng $389M ở các quỹ ETFs vàng này. Tuy nhiên tính từ đầu năm đến nay, dòng tiền ròng vào các quỹ ETFs vàng toàn cầu vẫn ở mức mạnh $32B (tương đương khoảng 337 tấn vàng).

Mình vẫn bearish vàng. Chưa thay đổi bias gì ở đây cả.

Một chart khác về vàng cũng khá thú vị đó là so sánh dòng tiền tích lũy vào các ETF vàng cục vs ETF spot Bitcoin kể từ khi ra mắt. Có thể thấy flows vào các Bitcoin ETFs rất mạnh và mình nghĩ sẽ nhanh chóng đuổi kịp Gold ETFs.

Giá thay đổi - con người thay đổi (mình thì chưa)

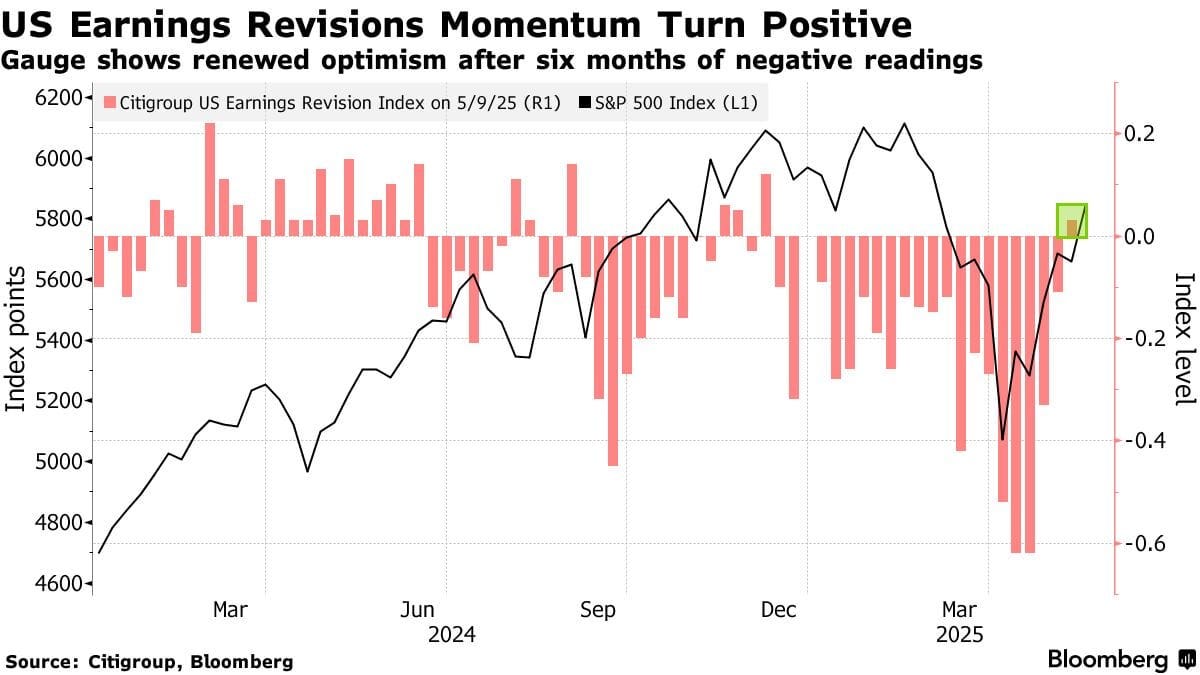

Chỉ số điều chỉnh lợi nhuận của Citi (Citi Earnings Revision Index) đã chuyển sang trạng thái dương lần đầu tiên trong 6 tháng. Chỉ số này đơn giản là so sánh giữa số lượng công ty được điều chỉnh tăng lợi nhuận và số lượng công ty bị điều chỉnh giảm trong tuần. Nó phản ánh tâm lý của giới phân tích về triển vọng kinh doanh của doanh nghiệp trong ngắn hạn.

Tâm lý của các Wall Street Analysts đối với lợi nhuận doanh nghiệp tại Mỹ đã trở nên lạc quan hơn hẳn trước.

Rất nhiều các macro analysts/traders xuất sắc trên X mình có follow như Warren Pies hay Bob Elliott cũng đã đều flip sang bullish US Equities.

Mình thì … không.

Mình vẫn nghĩ nước Mỹ sẽ trải qua một giai đoạn slowdown trong năm nay.

Goldman có tính toán cái ảnh hưởng của tariffs lên GDP growth của US. Mình thì mình chẳng mấy khi tin vào những model kiểu này. Làm sao mà biết chính xác được độ lớn của sự ảnh hưởng?

Tuy nhiên mình chỉ biết là nó sẽ lớn (không cần quan tâm lắm là nó lớn thế nào).

Nhưng cũng không ai biết chính xác cái timing của tác động này là bao giờ. Mình đặt cược vào phía dưới nhiều hơn là phía trên. Cú sốc lớn sẽ có tác động nhanh hơn những cú sốc nhỏ.

Chart trên là hành động của các doanh nghiệp khi đối mặt với thuế quan cao. Nói chung các sự lựa chọn là hạn chế khi luật chơi có thể bị thay đổi liên tục, và họ cũng chẳng biết điều gì sẽ xảy ra vào … tuần tới.

Nhưng khi chi phí tăng lên, hầu hết các sự lựa chọn đều không ổn lắm.

Nhiều macro analyst như Warren Pies (hay cả thầy Bé-Sen) thì cho rằng thuế quan không ảnh hưởng lên lạm phát. Thậm chí Warren Pies còn cho rằng thuế quan sẽ làm giảm demand, có thể gây ra giảm phát và không gây ra hiệu ứng lạm phát gì.

Nhìn vào chart trên của GS thì mình không đồng ý. Chí ít thuế quan sẽ có ảnh hưởng 1 lần lên price level. Và như thế nó cũng có hiệu ứng inflationary.

Kể cả khi các trade deals sớm được thỏa thuận và có hiệu lực, những xáo trộn của nó đã xảy ra rồi. Chiến tranh thương mại sẽ rất tốn kém, và sự thất thường của chính quyền Trump hiện tại khiến việc lập kế hoạch kinh doanh đầu tư xung quanh chúng trở nên hết sức khó khăn.

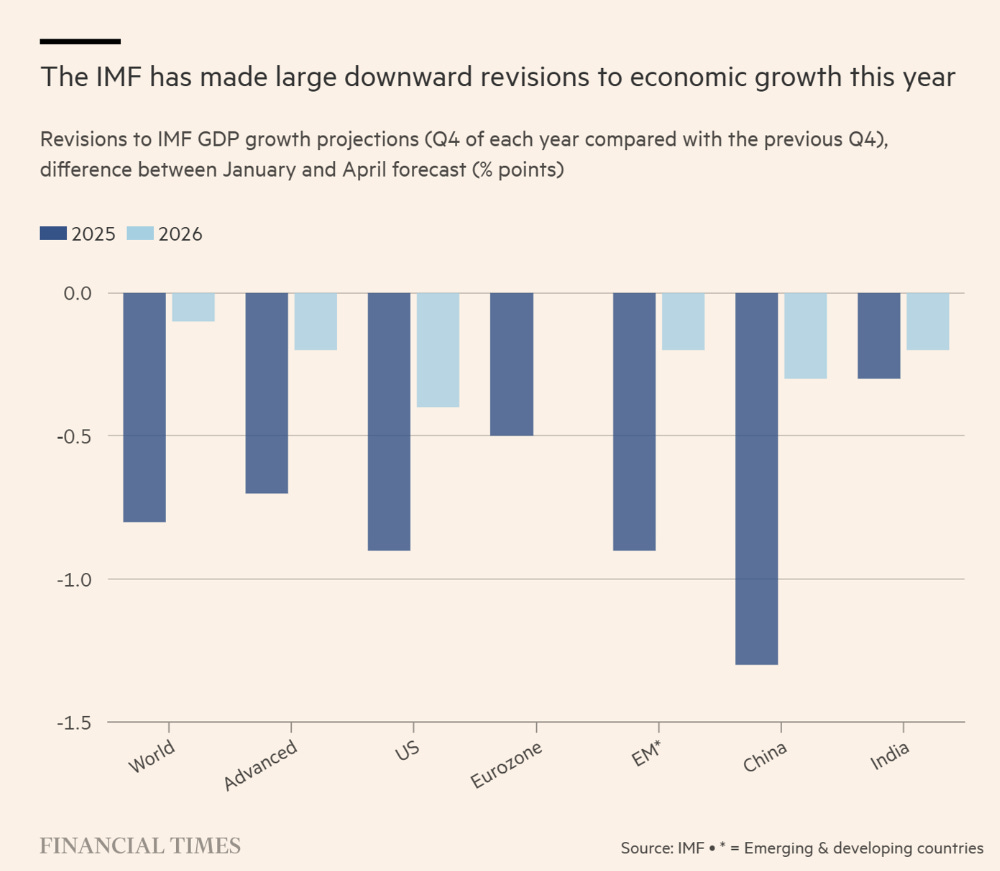

Số liệu của IMF ở chart trên là một điểm tham chiếu nữa cho thấy tác động tiêu cực cũng đáng kể. Mình nghiêng về kịch bản tiêu cực hơn đối với Mỹ. Trung Quốc thì có vẻ hợp lý. Có lẽ không quá tệ đối với phần còn lại của các thị trường mới nổi hoặc châu Âu. Tuy nhiên nặng nề nhất theo mình chắc sẽ ở Mexico, và Canada.

Một yếu tố không được thể hiện ở đây nhưng rất quan trọng là lạm phát. Ngay cả khi các quốc gia khác trả đũa chỉ mình Mỹ → cú sốc lạm phát ở nơi khác sẽ nhỏ. Thậm chí có thể mang tính giảm phát vì cú sốc tăng trưởng tiêu cực.

Fed thì bị ràng buộc nhiều hơn, cả về chính trị lẫn lạm phát, so với các ngân hàng trung ương khác.

Nhìn vào chart trên thì thấy Mỹ thực sự không có đủ “quân bài” để chiến đấu với tất cả các nước cùng một lúc.

Nhật Bản ngồi vào bàn đàm phán và rời đi trong tình trạng bối rối không hiểu Mỹ thực sự muốn gì, và họ nhắc lại rằng thương mại với Trung Quốc lớn hơn nhiều so với với Mỹ. Và nếu xét cả khu vực châu Á thì còn lớn hơn nữa. Châu Âu thì cân bằng giữa Mỹ/Trung nhưng vẫn còn nhiều đối tác thương mại khác. Brazil thì giao thương với Trung Quốc nhiều hơn.

Không được thể hiện trong chart trên, nhưng hiện nay Mỹ chỉ còn chiếm 14% tổng kim ngạch xuất khẩu của Trung Quốc, giảm mạnh so với mức hơn 20% trước đây. Trung Quốc rõ ràng có nhiều lựa chọn hơn.

ISM Manufacturing PMI New Order có vẻ đang khá tệ, và tệ hơn những gì chúng ta thấy ở chỉ số ISM PMI.

Như vậy rất có thể là cú sốc tăng trưởng ở Mỹ sẽ ảnh hưởng lên Canada nhiều hơn.

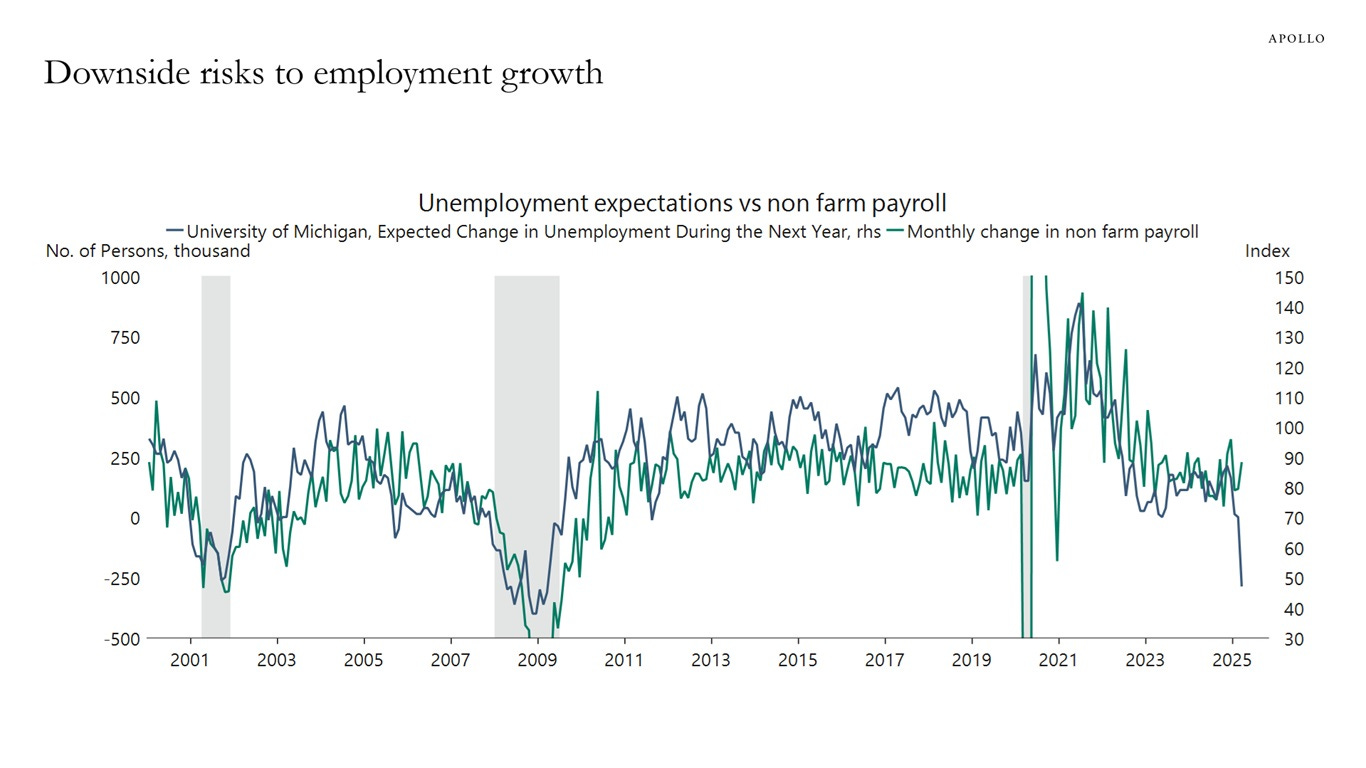

Mình nghĩ soft-data sẽ hữu ích trở lại trong năm nay. Ví dụ như UoMichi Unemployment Expectation này sẽ đi trước và phản ánh thực tế sớm hơn so với NFP một chút. Cả năm 2001 và 2007/2008 đều cho thấy thời điểm mà sự sụt giảm trong survey đi trước sự sụt giảm trong việc làm. Mình nghĩ là điều này sẽ lại xảy ra.

Vấn đề là độ lớn nó đến đâu. Các survey có thể bị nhiễu và sai lệch vào một vài thời điểm. Tuy nhiên không nên bỏ qua chúng như giai đoạn trước nữa.

Tất nhiên là mình hoàn toàn có thể sai lòi mắt ở đây. Nhưng mà tạm thời chưa phải bây giờ và mình sẽ timing cái trade bearish US Equities lại 1-2 lần nữa.

Chúc anh em giao dịch kỷ luật.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511