The Daily Obs. #52: Xem lại note năm ngoái về reflation trade.

Đây là note mình gửi vào channel telegram #AnhHoaSy Trading ngày 4/10/2023.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Sau đây là những điểm quan trọng trong thư ngày hôm nay:

Call đánh tin US CPI lần này của mình ở đây và ở đây đã sai. May mà phản ứng nhanh đóng kịp AUDUSD ở BE. Còn đâu view của mình về lạm phát vẫn giữ nguyên thế nhé.

USDJPY đã phá 152. Giờ chúng ta ngồi chờ xem MoF sẽ Yenterven lúc nào. Nếu dùng gợi ý 10 giá Yen trong 1 tháng của Kanda thì sẽ cho Yentervention level ở 154-156.

Note cũ của mình về thanh khoản, phát hành bills/bonds của chị Yến, và reflation trade. Có nhiều điểm sai, nhưng nhìn chung là cái kịch bản này đã và đang diễn ra. Mình viết nó khi cả thị trường đang tụt và chúng nó thì gào lên là liquidity event.

Charts của ngày.

USDJPY đã phá cái đỉnh cả thế giới nhìn vào ở 152 sau công bố lạm phát Mỹ tháng 3.

JPY bulls ngáo ngơ hết cả … may là các anh em trader follow AHS vẫn kiên trì với ý tưởng short JPY chứ không phải Long.

Bây giờ thì chúng ta đã vào khu vực mà MoF có thể can thiệp bất cứ lúc nào, Bộ trưởng Bộ Tài chính Nhật, Shunichi Suzuki vừa nói luôn rồi:

"We are looking with a high sense of urgency,"

Kanda cũng có lời:

"I don't have any particular (dollar/yen) level in mind but excessive volatility has a negative impact on the economy,"

Để mình nhắc luôn cho anh em là 10-yen move trong 1 tháng nhé 😂. 1 tháng trước USDJPY đang ở 146, Yentervention level mình đoán sẽ ở 154-156.

Note 04/10/2023 trên telegram

Sau một vài trade không tốt, theo mình cách tốt nhất để reset là zoom out và nhìn vào thị trường từ một góc nhìn xa hơn để có thể thấy được phần nào bức tranh tổng thể. Từ đó hi vọng chúng ta có thể có plan rõ ràng hơn cho 3 tháng cuối năm nay.

Hnay mình viết về một vài thứ này:

1) Tác động của bond issuance lên liquidity.

2) Yields go up → Risk Assets go down???

3) Reflationary trước, rồi mới tới recession -> trade ideas.

Mình sẽ cố gắng viết ngắn gọn, gạch đầu dòng. Mạch lạc. Không làm mất thời gian của anh em. Mình cũng không phải là dịch giả nên lắm lúc chịu méo biết nghĩa tiếng việt của mấy chữ tiếng anh này là gì thì mình để nguyên. Anh em chịu khó google. Tất cả đều là thông tin googlable.

Let's go!!!!

1. Tác động của việc phát hành trái phiếu lên liquidity.

Vấn đề: Chắc ai cũng biết là trong vòng 9 tới 12 tháng nữa US Treasury sẽ phát hành thêm các trái phiếu có kỳ hạn dài hơn so với đợt vừa qua. Và việc này sẽ rút bớt thanh khoản ra khỏi thị trường.

Tại sao lại thế thì ngắn gọn là bà Yến trong năm 2022 đã rút sạch tiền khỏi TGA của US Govt. Giờ bà ý phải fill lại TGA. Và chính phủ Mỹ thì cũng cần tiền do thâm hụt lớn.

Deficit financing (tài trợ thâm hụt) ngày trước thì tương đối dễ. Chính phủ Mỹ phát hành ra 1 mớ trái phiếu.

1) Khối ngoại mua 1 cục.

2) Ngân hàng và các nhà đầu tư mua 1 cục.

3) Còn lại nếu thừa thì ông FED sẽ nhảy vào làm "Buyer of last resort" cho cục còn lại.

Tuy nhiên thời điểm bây giờ thì mọi chuyện đã khác do:

Căng thẳng địa chính trị đã làm giảm tốc độ mua (chứ không phải ko mua nữa nhé) UST của khối ngoại lại. Chưa kể 2 ông China và Japan còn bán lấy được.

Mua UST thì vẫn là một sự lựa chọn ... okay, nhưng chi phí ngày càng tăng.

Jay Powell vẫn đang chống inflation với khẩu hiệu QT và "higher for longer".

Tuy nhiên chính phủ Mỹ vẫn phải finance cái fiscal deficit của họ, và với bối cảnh hiện tại - lãi suất cao cộng thêm thâm hụt rất lớn trong lịch sử Mỹ - Bộ Ngân Khố của chị Yến sẽ buộc phải rút bỏ một lượng thanh khoản đáng kể khỏi thị trường trong 9-12 tháng tới. Đây đã và đang là biggest argument của các super bears như Mike Wilson, hay Michael Burry.

Okay.

Trong khoảng 2 tháng tới mấy tuần vừa rồi, anh em có thể "cảm giác" như chúng ta đang ở trong giai đoạn đầu của một "liquidity event".

Gold, Silver, Copper, Aluminum, Bonds, và Equity đều selloff.

Soft data, hard data được công bố dù tốt hay xấu thì US Yields vẫn lên. Dollar vẫn lên

Có lẽ chúng ta đang ở trong giai đoạn đầu của một "liquidity event", hmm. Một phần trong mình rất muốn gia nhập Team Bear, nhưng mình không thể.

Nhưng trước hết, mình giải thích qua cái tác động của việc phát hành trái phiếu lên thanh khoản này đã.

Khi chính phủ Mỹ muốn tài trợ cho thâm hụt tài chính của mình, họ bảo chị Yến phát hành thêm trái phiếu. Thâm hụt càng nặng thì phát hành càng nhiều.

Càng nhiều trái phiếu được phát hành, thì yields sẽ càng lên. Và khoản trái phiếu này sẽ càng hấp dẫn hơn trong mắt các nhà đầu tư.

Yields càng hấp dẫn, thì các nhà đầu tư càng có xu hướng mua tài sản không rủi ro này hơn là các loại tài sản rủi ro khác (đm anh em đừng nghe Moody hay Fitch hạ xếp hạng làm gì).

Tiền từ những nhà đầu tư mua UST là thanh khoản đi ra từ các thị trường khác như equity, real estate, cryptos, etc. và đi vào bonds.

Okay. Bây giờ cân nhắc cái này:

Thâm hụt của chính phủ mỹ (Gov. deficit) thì thường được tài trợ chính bằng Treasury Bonds - đây là nguồn tài trợ dài hạn (long-term financing)

Bộ Ngân Khố của chị Yến rất thoải mái với việc này bởi vì rủi ro lãi suất (duration) của khoản tài trợ này là thấp. Đặc biệt là trong thế giới ZIRP (Zero-Interest-Rate-Policy) mười mấy năm qua. Điều này có nghĩa là Chính phủ Mỹ có thể lock in low coupons cho dài hạn và tập trung vào các vấn đề quan trọng khác.

Tuy nhiên, mọi chuyện đã thay đổi từ năm 2022 khi mà real cost of capital quay trở lại. Chúng ta có thể thấy mối quan hệ khăng khít giữa Gov. Deficit và Bond Issunance (chart trên) bị breakdown. Fiscal deficit (line xanh) thì tăng, nhưng bond issuance (line đỏ) thì giảm.

Ủa. Vậy nếu chị Yến không phát hành ra đủ bonds thì vừa rồi chị làm gì vậy?

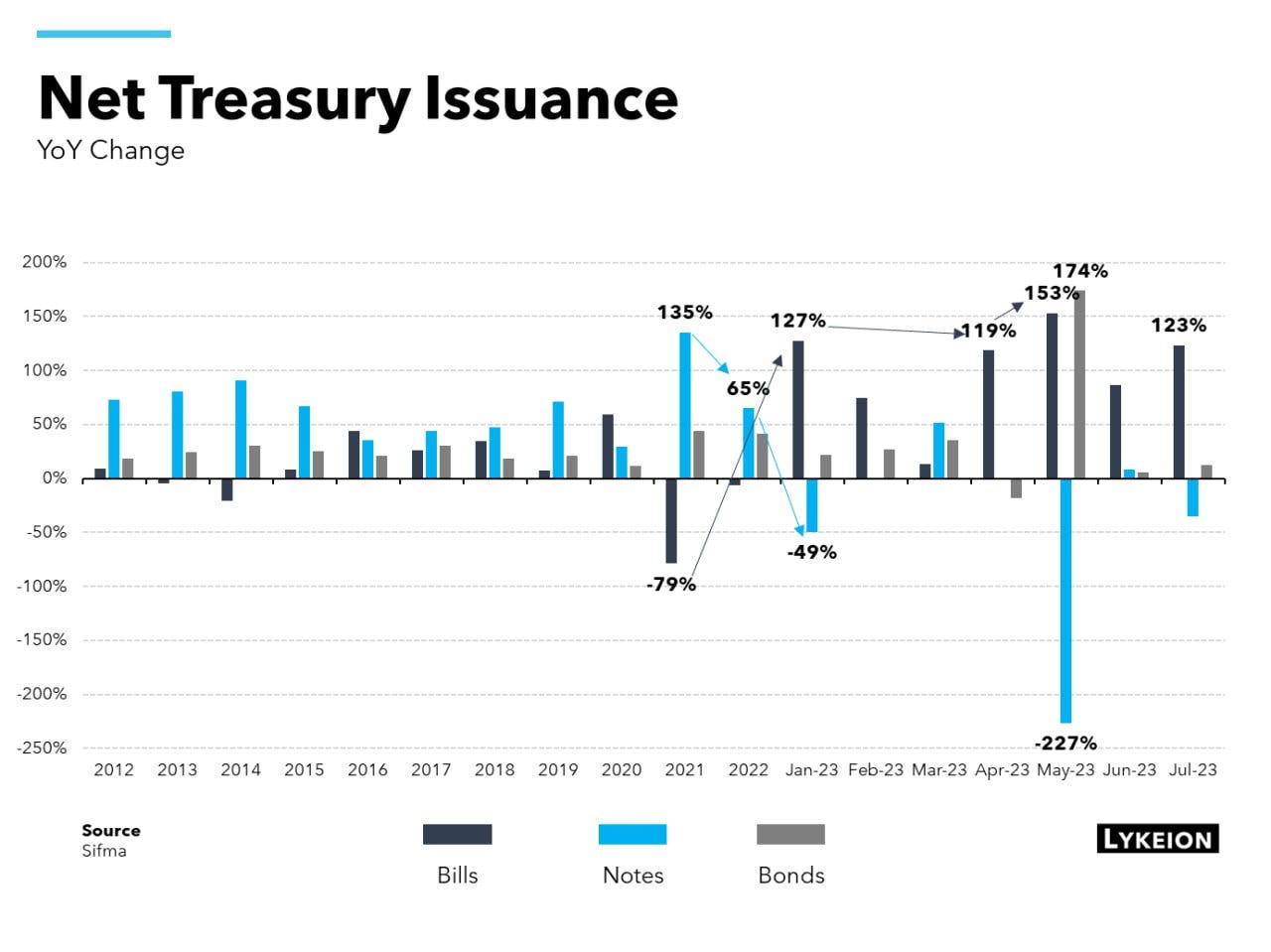

Chúng ta có thể dễ dàng thấy là chị Yến dùng Bills (trái phiếu với kỳ hạn ngắn) nhiều hơn hẳn so với trước đây. Đặc biệt là trong 2023.

Khối lượng của Notes (medium-term) và Bonds (long-term) giảm rất nhiều.

Điều này đã làm cho % of outstanding treasury bills tăng từ 15% vào năm 2012 lên 19% vào năm nay.

Vậy là thay vì phát hành thêm bonds (dài hạn), họ lại thay thế trái phiếu dài hạn (khi đáo hạn) bằng bills (trái phiếu ngắn hạn). Theo mình là vì:

Bills có thời hạn ngắn hơn, và cái thời hạn ngắn này là thích hợp hơn với thế giới lãi suất ngày càng tăng. Một phần lý do chúng ta có inverted yield curve là do khối lượng bills được phát hành tăng lên.

Một yếu tố nữa là do bills roll over nhanh, điều này mang lại cho những người cầm trái phiếu lựa chọn khi đến hạn có thể tái đầu tư vào nhiều Bills hơn trong các phiên đấu giá tiếp theo hoặc quay ra mua các loại tái sản khác.

Thầy Mike Wilson mấy hôm trước cũng lên tivi bảo bọn tôi sai cả năm qua là do chúng tôi không dự đoán được chị Yến drain hết cả cái TGA để tài trợ thâm hụt. Nên giờ chị fill lại TGA, chị dùng bills sẽ dễ dàng và hấp dẫn hơn là dùng bonds.

Các yếu tố này (phát hành bills thay vì notes/bonds và draining TGA) đã giúp ngăn chặn liquidity event mà rất nhiều pemabear dự đoán và ngóng trông. Bởi việc này đã trì hoãn cái nhu cầu phải thêm long-duration (interest-rate risk) vào thị trường.

Theo mình, việc thêm long duration (thời hạn dài) vào thị trường có nghĩa là rủi ro về interest rate trên thị trường tăng lên. Và để bù đắp cho các ông mua bonds về các rủi ro bổ sung này, yields cần tăng thêm.

Và khi lợi suất tăng, khả năng thanh khoản bị hút vào thị trường trái phiếu sẽ tăng lên bởi vì đơn giản là nó "risk-free"

Tuy nhiên bây giờ thì TGA đã hết và phải refill, và chị Yến có mong muốn trở lại lịch trình phát hành trái phiếu bình thường như trước. Đây là do mình nghe hơi từ Greg Jensen, Co-CIO ở chỗ thầy Ray.

“Looking forward, we expect that the Treasury will shift its mix of issuance toward more duration, as the budget deficit remains elevated and the share of bills outstanding rises through the range that the Treasury generally prefers to target (though there is plenty of flexibility around the precise proportion.) We expect this combination of forces – the Treasury needing to issue more debt at the same time as the Fed is continuing to sell bonds via QT – to add a significant amount of duration to the market, pulling money out of cash and assets and, all else equal, resulting in higher interest rates and lower asset prices.

And the direction is becoming more and more clear that they are going to try not to have T-bill issuance surge for too much longer, which means they’ve got a lot of catch-up bond issuance to do.”

Như vậy họ sẽ phát hành ít Bills đi và nhiều Bonds hơn, cộng thêm QT.

Thêm vào đó là China và Japan nếu muốn defend fx rate thì chắc sẽ phải bán 1 phần nào đó UST (như chart trên kia gợi ý). Việc bán UST này sẽ khiến yields tăng → 2 điều:

1) Ít liquidity hơn vào các tài sản khác trái phiếu.

2) Yield sẽ cao hơn ở long-end of the yield curve.

Đường cong này thì vẫn đang đảo ngược, nhưng từ tầm tháng 7 nó đang un-invert trở lại. Và như chúng ta đã biết thì cái sự đảo ngược của đường cong lợi suất này không phải là thứ dọa được thị trường sợ. Cái sợ là lúc đảo ngược trở lại bình thường, recession thường được signal lúc này.

Yield của long-end đang rally nhanh hơn yield của short-end (bear steepening), và bây giờ đang là lúc đường cong lợi suất này revert trở lại.

Mình sẽ quote Greg Jensen một lần nữa:

“And I think, although we expect the peak of that to happen a little more gradually, the peak of the liquidity squeeze, probably where the level and the change are the worst together is probably 9, 12 months out. But it’s getting worse, and we’ll be monitoring to see how that plays out.”

Mình sẽ tiếp tục quan sát bond market và update tới anh em sau.

II. Yields up. Risk assets down? Yield curve và Bear steepening.

Chúng nó hay bảo Risky assets như stocks là long duration asset và sẽ giảm khi yields tăng.

Mình thì thấy không đúng lắm.

Đây là chart real rate vs NASDAQ. Nhìn qua qua thì thấy có lúc vậy có lúc không vậy.

Còn đây là chart đánh dấu những lần mà real rate ở 52-week high còn NASDAQ up >10% trong vòng 100 ngày qua.

Trông nhiều đấy chứ, nên mình thấy argument yields up stocks down nó cũng bình thường.

Nên những cái charts (2 cái dưới đây) chúng nó dùng để bơm vá bearish argument kiểu như này, mình thấy ... tàm tạm. Cái "hàm" này có thể đóng, có thể không.

Tuy nhiên anh em bear vẫn có cái yield curve làm 1 thứ vũ khí để mang ra dọa. Mình thì thấy okay nó đúng, nhưng mà khá vô dụng đối với các trader có timeframe 1-tuần tới 3-tháng như mình. Mình không timing gì được bằng cái yield curve này cả.

Nhưng như có nói ở trên, sợ nhất không phải là lúc đường cong đảo ngược. Sợ nhất là lúc nó đảo ngược lại cái đảo ngược này.

Trên đây là chart SPX với ô màu đỏ là recession. Còn ô màu xanh có điều kiện: 3-tháng trước 10y2y đảo ngược, 10y2y đang steepen lại với 10-year yield tăng cao hơn.

Trông như thế này thì có vẻ như bear steepening khi trước đó yield curve bị đảo ngược dùng làm signal báo recession cũng được. Mỗi tội sample size bé.

Kết luận tạm thời của mình là hiện tại chúng ta đang không có gì rõ ràng cho lắm. Và mình cũng không rõ nên bull hay bear.

Ngược gió thì rõ rồi, ai cũng mở youtube lên xem bearish argument được.

Thuận gió thì chúng ta cũng bốc ra được vô khối thứ ví dụ như seasonality, tight credit spreads, positioning, sentiment, oversold condition, US economy resilient (như bài trên kia của BridgeWater). Vân vân và mây mây.

Mình biết nhiệm vụ của mình là phải có cái gì rõ ràng để nói cho anh em biết. Tóm lại bull hay là bear. Long hay là short.

Tuy nhiên nếu nó đi như con vịt, kêu như con vịt, bơi như con vịt, thì mình phải nói nó "có thể" là con vịt.

III. Reflationary rồi mới tới recession.

Mình nghĩ một viễn cảnh có khả năng xảy ra mà ít người hiện nay nói tới đó là cái HIGHER YIELDS này được chuyển hóa thành POSITIVE GROWTH trong thời gian sắp tới.

Để đơn giản hóa, theo mình market outlook từ giờ cho tới cuối năm chỉ có 2 thứ:

Recession → selloff.

Không có recession → rally.

(*) Bond Volatility

Volatility là một biến rất quan trọng đối với các asset managers. Họ thường tăng giảm risk portfolio dựa trên movement của volatility.

Kể từ tháng 3 sau khi FED cho ra quả BTFP để support banking sector thì US yields tăng mà Bond Volatility (MOVE index) giảm. Mãi tới gần đây, vào giữa tháng 9 vừa rồi MOVE mới tăng trở lại và gây ra disorder across markets.

Mình nghĩ nếu thời gian tới: yields vẫn tiếp tục tăng, energy tiếp tục tăng, CPI YoY tăng trở lại, tuy nhiên bond volatility và equity volatility stable, thì khả năng cao viễn cảnh sẽ là rotation vào các cyclicals. Như thế sẽ tạo ra 1 "reflationary illusion".

Hedge funds trong cả năm nay có equity exposure rất thấp.

Nếu yields tăng cùng với stable volatility, rất nhiều hedge fund managers theo mình sẽ phải ramp up position của họ do đã under-perform cả năm rồi.

Điều này có thể sẽ tạo ra 1 môi trường trading cảm giác kiểu "reflationary". Một môi trường mà market imply rằng growth tăng trở lại, economy resilient, mặc dù recession ngay trước mặt.

Case study ở đây là 2008. Oil tăng 1 mạch tới $150 chỉ vài tháng trước khi crash, còn nasdaq thì có quả bear market rally 21% làm ai cũng tưởng là bull market trở lại.

(*) Nếu "reflationary fake" thì cái gì được lợi?

Higher beta currencies như AUD, NZD sẽ out perform USD

Europe và EM đều là cyclical. Cho nên đống này nên out-perform trong viễn cảnh reflationary rotation này.

Mining stocks và energy sector là classical play. Nhưng mình ko mê lắm.

Xét lịch sử mà nói thì Gold và Silver performance trong giai đoạn reflationary là mix. Nhưng mình nghĩ nếu inflation picks up cùng với growth thì chúng ta hoàn toàn có thể hi vọng gold phá cái triple tops kia.

Chúc anh em 1 ngày đi đường an toàn.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511