The Daily Obs. #39: Lãi suất mà tăng ở Nhật thì flows ra/vào US Treasury sẽ như thế nào?

2016 Nhật cắt lãi suất xuống âm mà USDJPY tụt 8 tháng liền. Flows ra/vào UST sẽ ra sao? Seasonality, hiệu ứng cuối tháng ủng hộ Buy the dip USDJPY.

Xin chào Trader. Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Sau đây là những điểm quan trọng trong thư ngày hôm nay:

Dữ liệu lạm phát BoJ công bố ở 2.3%, thấp hơn dự báo là 2.5%. Mình sẽ vẫn giữ nguyên bearish bias JPY như cũ.

BoJ cắt lãi suất xuống âm vào năm 2016, nhưng USDJPY lại tụt 1 mạch 8 tháng liền. (Giờ nâng lãi suất nó tăng thì cũng đâu có gì lạ đâu anh em).

Trả lời câu hỏi: Lãi suất ở Nhật tăng thì flows ra/vào US Treasury của các nhà đầu tư Nhật Bản thay đổi như thế nào? (Spoiler: Mình chịu)

USDJPY đang ở giai đoạn seasonality khỏe nhất trong năm (cuối năm tài chính ở Nhật).

Hiệu ứng cuối tháng cũng ủng hộ một USDJPY cao hơn.

Tuy nhiên nhìn sang các thị trường khác, chênh lệch lợi suất, dầu, và Nikkei đang cho rằng USDJPY hơi cao.

Buy the dip USDJPY tuần này là hợp lý.

Chart của ngày.

BoJ vừa công bố dữ liệu đo lường lạm phát của họ. Trung bình đã cắt bớt CPI YoY thực tế ở 2.3%, nhỏ hơn mức dự báo là 2.5%.

Với dữ liệu lạm phát được công bố nằm dưới dự báo và tiệm cận mức mục tiêu 2% như thế này, mình nghĩ BoJ sẽ không việc gì phải vội vàng nâng lãi suất tiếp làm gì. Base case của mình cho BoJ vẫn như trước: “làm một lần rồi thôi”.

BoJ và JPY 2016.

Nhiều anh em chat với mình vẫn hay nói tại sao BoJ tăng lãi suất lần đầu tiên sau gần 2 thập kỷ mà JPY lại yếu đi.

Nếu mà anh em chưa biết thì năm 2016 cũng y chang anh em ạ. Kuroda cắt lãi suất ở Nhật xuống âm vào tháng 1, sau đấy không những USDJPY không tăng mà còn giảm một mạch 8 tháng liền 😗.

Tất nhiên nói thế này không phải là để gợi ý là giờ BoJ nâng lãi suất thì USDJPY sẽ tăng 1 phát phồng phộc 8 tháng liền.

Mình nhắc lại điều này ở đây là để nhấn mạnh với anh em câu chuyện của đồng Yen không phải bị ảnh hưởng nhiều nhất bởi chính sách của BoJ. Câu chuyện của JPY, theo mình là tổng hòa của US Yields, Carry, Volatility, và Nikkei.

Câu chuyện xoay quanh BoJ cũng ảnh hưởng đấy, nhưng theo mình là short-term và tác động không quá lớn tới trend của JPY.

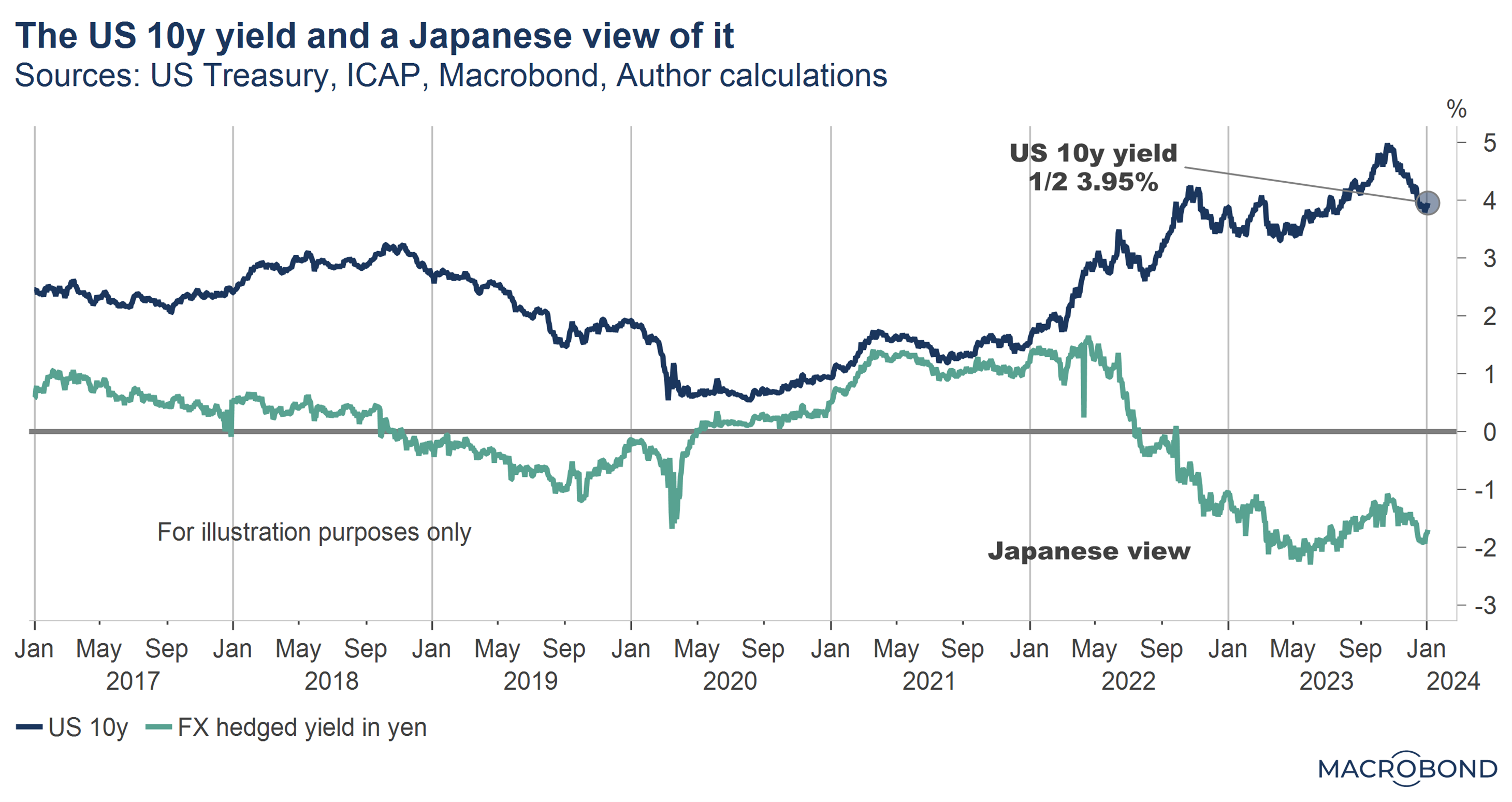

Vậy liệu lãi suất cao hơn ở Nhật sẽ ảnh hưởng tới flows vào US Treasury thế nào?

Một trong những câu hỏi quan trọng mà cả JPY bull và bear đều hỏi là:

Khi lãi suất ở Nhật tiếp tục tăng cao hơn, liệu các nhà đầu tư Nhật Bản có dịch chuyển dòng vốn đầu tư từ trái phiếu chính phủ Mỹ sang trái phiếu trong nước hay không?

Để bắt đầu thì chúng ta thử nhìn vào cái chart này của DB xem.

Chart là khoản đầu tư NET vào trái phiếu nước ngoài (Trái là vào US, phải là vào EGBs (EU) và Gilts (UK)) của Nhật Bản hàng năm. Có vài điểm thế này:

Phần lớn trong 20 năm qua, inflows từ Nhật Bản vào trái phiếu chính phủ nước ngoài là chủ yếu, outflows ít. Điều này theo mình phản ánh môi trường lãi suất quá thấp và khát “yields” của các nhà đầu tư Nhật Bản.

Nhìn vào 2 năm gần đây, 2023 có inflows vào US Treasury rất lớn trong khi đó 2022 thì hoàn toàn ngược lại. Trong giai đoạn 2022-2023 này, chênh lệch lợi suất giữa US và Nhật đã rất lớn rồi - trung bình 270bps trong 2022.

Thêm vào đó, kể từ khi FED nâng lãi suất vào năm 2022, chi phí FX hedge của các nhà đầu tư Nhật Bản tăng lên đáng kể. Chi phí này vào 2022 còn thấp hơn 2023 (khi FED tăng lãi suất tới 5% rồi dừng).

Vào năm 2021, đầu tư vào US Treasury đem lại ~1% lợi suất FX Hedge (JPY) → rất hấp dẫn ở thời điểm đó.

Như vậy có thể thấy mối quan hệ chênh lệch lợi suất Mỹ-Nhật và flows ra/vào US Treasury không phải đơn giản kiểu: À! Chênh lệch tăng, múc. À! Chênh lệch giảm, bán.

Bên cạnh đó, chi phí FX hedge theo mình được biết chỉ thực sự quan trọng đối với các công ty Life Insurance. Còn lại Banks, và Investment Managers thì thường không hedge. Flows của họ thường lớn và không tương quan lắm với các công ty Life Insurance.

Như vậy đến đây chúng ta có thể tạm kết luận là cái chênh lệch lợi suất giữa US và Nhật Bản này có tác động tới flows ra/vào UST, nhưng mà tác động ra sao như thế nào thì còn … tùy. Và nó cũng không nói lên một mối quan hệ ổn định nào đó giữa 2 biến này.

Thử suy nghĩ sang một hướng khác xem.

Theo mình 1 người mua một tài sản khi:

(1) Họ có tiền.

(2) Họ nghĩ thứ họ mua nó lên giá.

Hết.

Như vậy, (1) nếu mà nước Nhật có kinh tế tăng trưởng tốt, anh em làm ra tiền thì sẽ tạo ra nhiều nhu cầu mua US Treasury, (2) Mỹ hạ lãi suất (Trái phiếu tăng giá) do bất kỳ một lý do nào đó, ví dụ như tăng trưởng kinh tế chậm, khủng hoảng, etc.

Để thử kiểm tra cái ý tưởng này, team DB đã lấy Nominal GDP QoQ của Nhật/Mỹ so với flow hàng tháng ra/vào US Treasury. Kết quả như chart dưới đây.

Trông thì cũng có mối tương quan ổn. Team DB cũng kết luận là theo họ flows ra/vào UST từ Nhật Bản bị ảnh hưởng nhiều bởi mối quan hệ tương đối giữa hoạt động kinh tế ở Nhật so với Mỹ. Nếu Nhật có NGDP khỏe và kỳ vọng tăng trưởng ở Mỹ giảm chẳng hạn, điều này sẽ ủng hộ cho việc các nhà đầu tư Nhật tiếp tục mua UST.

Mình thấy lập luận của team DB vẫn không thuyết phục lắm.

Năm ngoái, Nhật có Q3 tăng trưởng âm, Q4 vừa được revise lại mới hết âm. Còn tăng trưởng GDP ở Mỹ thì khỏi bàn, như rồng như hổ. Theo team DB thì như thế này flows vào UST phải kém, ấy thế mà nó vừa làm 1 năm NET inflows cao thứ 2 trong 20 năm qua.

Thêm vào đó nữa là chúng ta trade JPY chứ có trade flows ra/vào UST đâu. Năm 2022, outflows khỏi UST nhiều như thế mà USDJPY vẫn lên ầm ầm đấy thôi.

Cho nên để trả lời cho câu hỏi trên thì mình tạm thời trả lời là: Mình không biết. (Sẽ tiếp tục suy nghĩ thêm)

Và do mình trade JPY nên mình vẫn nghiêng về phía chênh lệch lợi suất là biến ảnh hưởng lớn tới JPY.

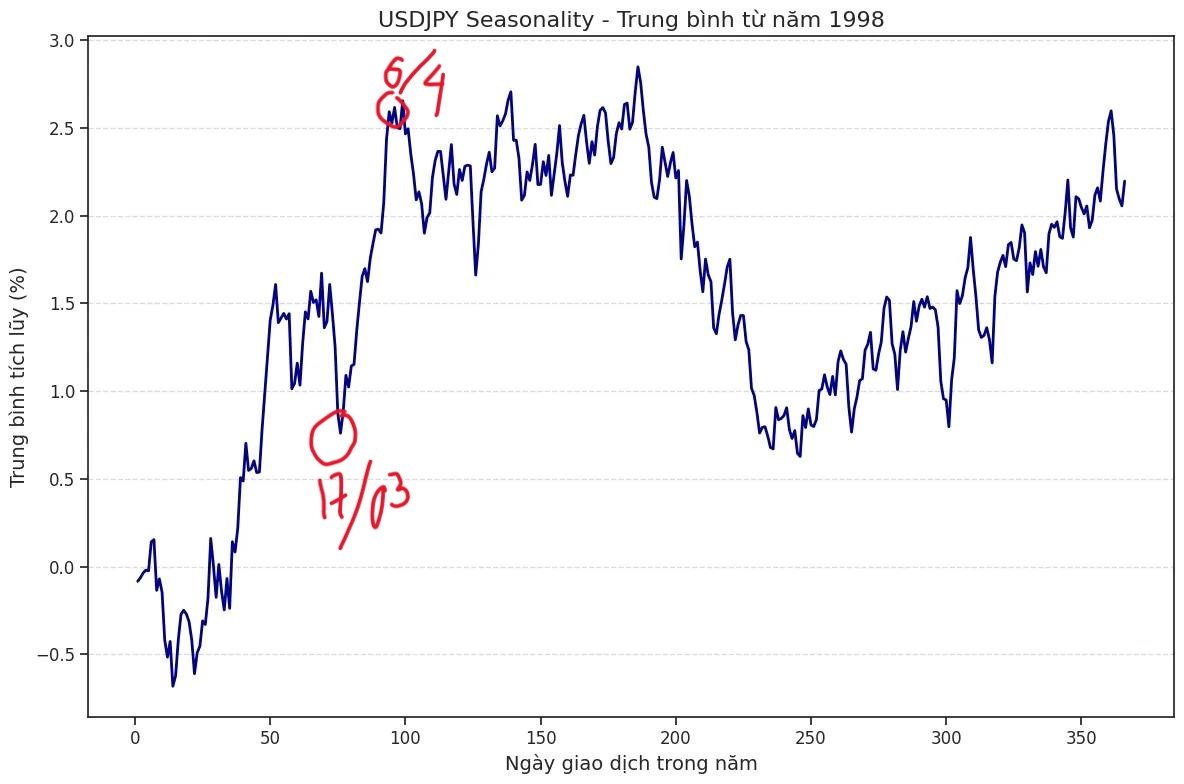

Seasonality và hiệu ứng cuối tháng.

Chúng ta đang bước vào “vụ mùa” tăng cao nhất của USDJPY trong năm.

Sở dĩ có cái seasonal pattern này là do nó phản ánh việc bán JPY của các công ty Nhật Bản vào cuối năm tài chính (tháng 3). Hiệu ứng này mạnh nhất từ năm 2005 tới 2013, tuy những năm gần đây không còn mạnh như trước nhưng tỉ lệ trúng của nó vẫn cao.

Dưới đây là % thay đổi giá của USDJPY từ 25/03 tới 06/04 hàng năm:

Thêm vào đó, tuần này từ 26 tới 29 cũng là giai đoạn cuối tháng của FX. Giai đoạn mà chúng ta có thể quan sát thấy nhiều patterns, và flows ổn định. Ví dụ như đây là tích luỹ return của Long USDJPY vào ngày t-2 từ năm 2012 tới giờ.

USDJPY cross-assets view.

Trông USDJPY ở đây hơi cao nếu so với chênh lệch lợi suất 10YY (hay 5YY, 2YY), dầu, và Nikkei.

Cộng thêm việc 2 tháng gần đây USDJPY thường tụt vào mấy ngày cuối tháng này, mình nghĩ sẽ là hợp lý nếu chúng ta chờ để buy the dip USDJPY.

Nhất là khi USDJPY đang húc vào cái level 150-152 của Kanda. Ngài lại mới lên phát biểu như bao lần trước:

“The current weakening of the yen is not in line with fundamentals and is clearly driven by speculation,” vice finance minister for international affairs Masato Kanda told reporters Monday. “We will take appropriate action against excessive fluctuations, without ruling out any options.”

Bonus chart

Chúc anh em giao dịch cẩn thận và có lãi. Mình sẽ vẫn tiếp tục cập nhật thị trường và nói chuyện với anh em ở Telegram

Cheers!

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511