The Daily Obs. #264

RBA hike nhưng bias short AUD. Thị trường lao động Mỹ “recalibrate”. Brek-even jobs giảm mạnh. NFP chắc vẫn khỏe.

Điểm quan trọng

Tuần vĩ mô quan trọng với NFP và loạt phát biểu từ FOMC; earnings S&P 500 vẫn rất tích cực, kỳ vọng lợi nhuận 2026–2027 cũng vậy.

Lợi suất toàn cầu tăng khi rủi ro lạm phát quay lại, NHTW nghiêng về thắt chặt hơn → bối cảnh không còn “dễ thở” cho rate cuts.

RBA sẽ hike và nhưng giọng dovish hike hay hawkish hike thì phải để xem, tuy nhiên bias short AUD (AUDUSD, AUDNZD).

Thị trường lao động Mỹ thực chất vẫn khỏe do “break-even jobs” giảm mạnh; NFP có thể tiếp tục bất ngờ tích cực → bullish USD.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

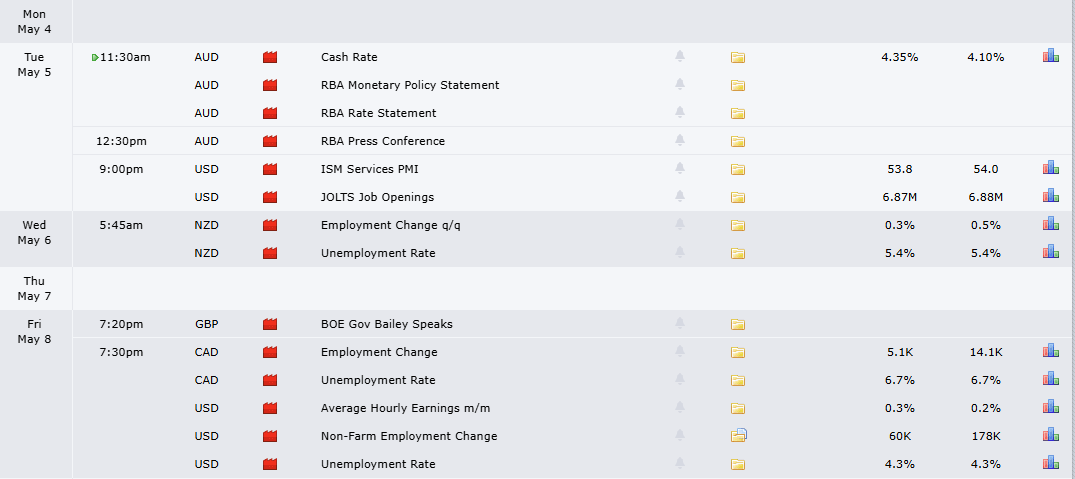

Lịch của tuần

Tuần này cũng là một tuần rất quan trọng đối với global macro. Dữ liệu quan trọng nhất tuần là những dữ liệu liên quan tới thị trường lao động, tiêu biểu nhất là NFP vào thứ 6. Thêm vào đó sẽ có 9 thành viên FOMC được mở mồm cho đi tour. Williams, Goolsbee, Waller đều đáng chú ý (đọc scripts thôi 🤷)

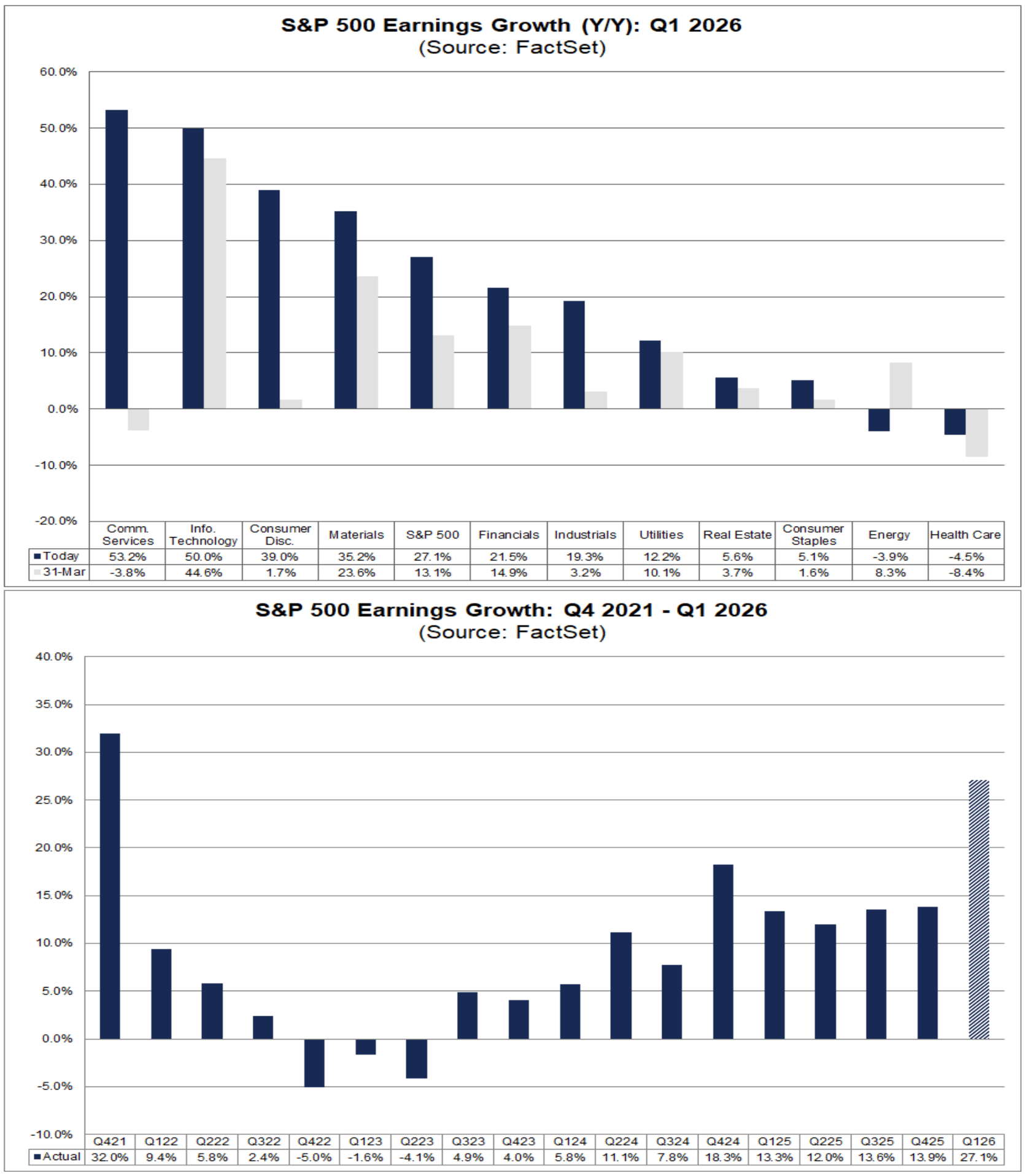

Ngoài ra mùa earnings Q1 đang diễn ra sôi nổi. Khoảng 60% các công ty trong S&P 500 đã công bố kết quả vào tuần trước. Tuần này, chúng ta sẽ đón chờ những cái tên lớn như Palantir, AMD, McDonald’s và Arm. Tốc độ tăng trưởng EPS YoY cho quý 1 hiện đạt 27,1% — mức cao nhất kể từ quý 4/2021.

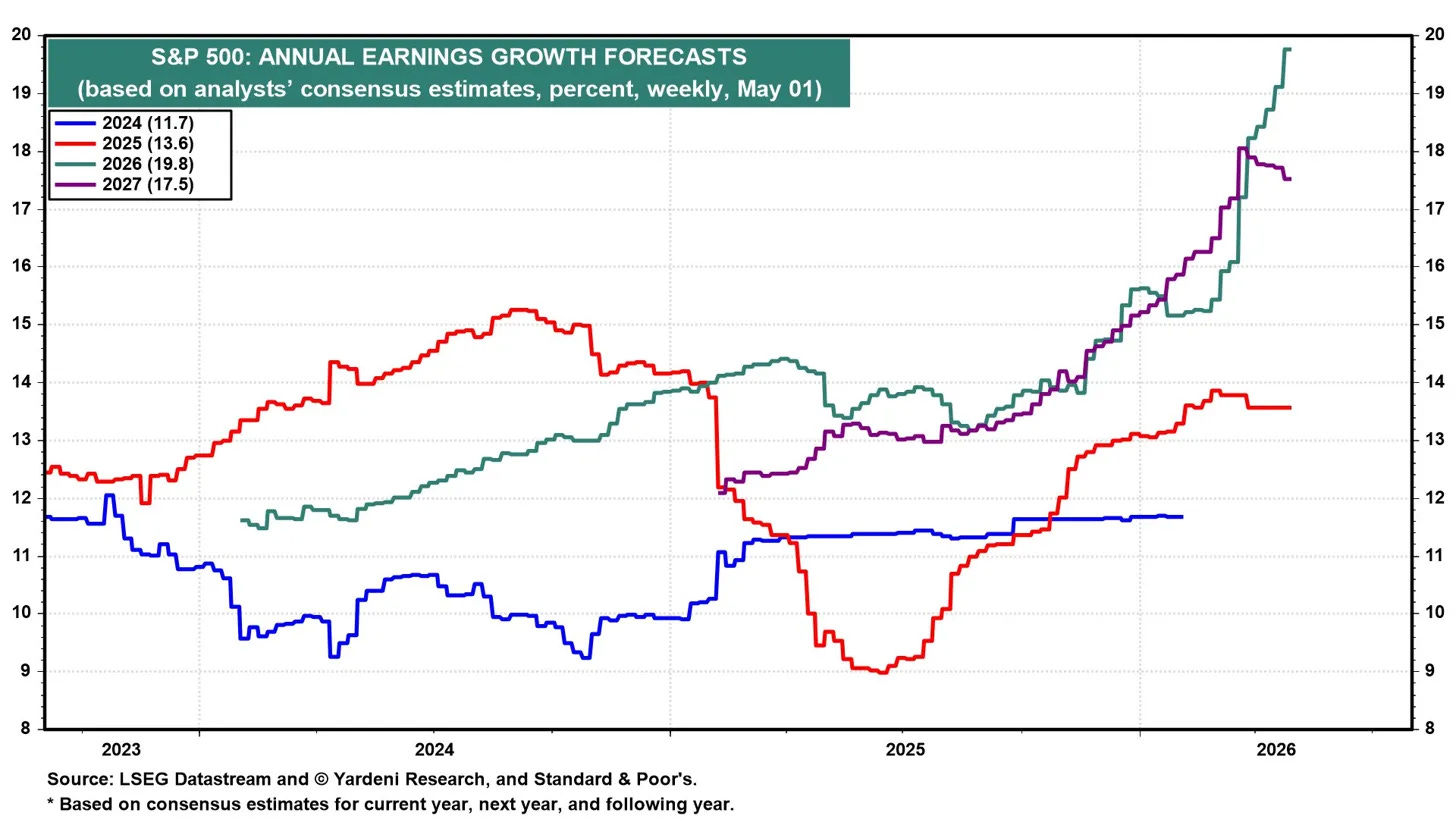

Nhìn chung trái ngược với những gì các perma bears đi dọa suốt 2 tháng qua khi cuộc chiến US-Iran bùng nổ, các analysts đang đồng thuận dự báo tăng trưởng lợi nhuận gộp của các công ty S&P 500 trong năm 2026 sẽ lên tới 19,8%—cao hơn hẳn con số 11,7% của năm 2024 và 13,6% của năm 2025. Earnings này được kỳ vọng sẽ kéo dài sang cả năm 2027 với mức tăng dự báo là 17,5%. Có vẻ như giới phân tích đang có sentiment rất tích cực.

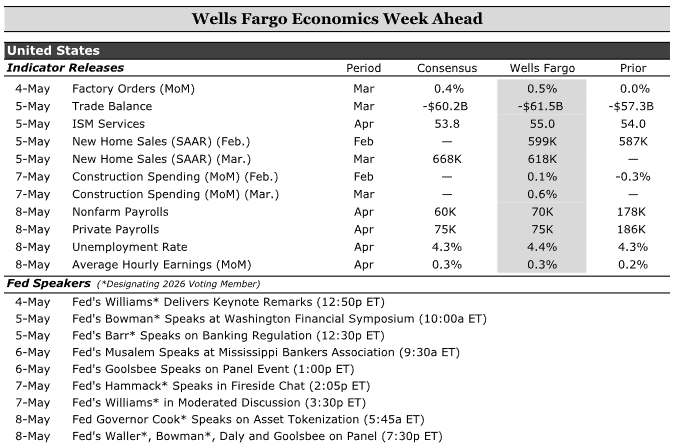

Dưới đây là dự báo của WF cho các dữ liệu kinh tế quan trọng của tuần. Mình sẽ điểm qua một vài cái và nêu quan điểm của mình ở phần sau.

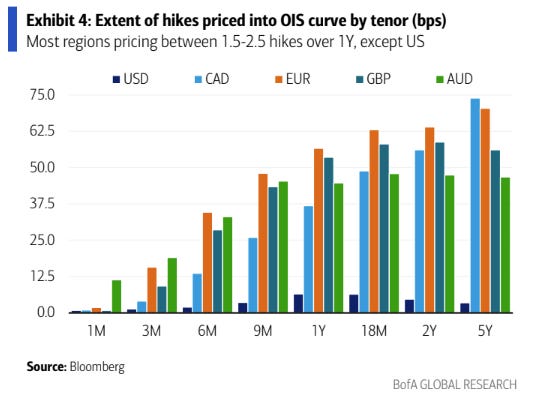

Ngoài ra điểm đáng chú ý trong tuần trước là lợi suất toàn cầu đã dịch chuyển lên cao hơn trong bối cảnh các NHTW có xu hướng tiến gần hơn tới khả năng tăng lãi suất (hoặc ít nhất là giảm kỳ vọng cắt giảm lãi suất), khi inflation risk quay trở lại và các tín hiệu về hoạt động kinh tế còn trái chiều.

Ok. Bây giờ hãy cùng nhau xem qua một vài topics quan trọng và trade ideas.

RBA và AUD

Thị trường kỳ vọng RBA sẽ nâng lãi suất thêm 25bps vào thứ 3. Mình cũng vậy, không có lý do gì để tranh cãi việc này.

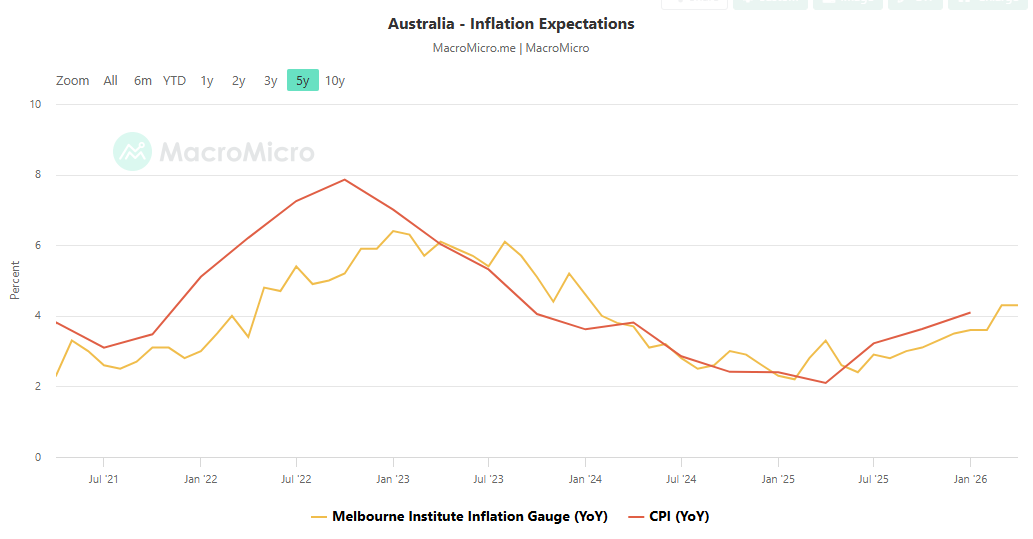

Nhìn vào dữ liệu lạm phát thì thấy giá cả vẫn đang vượt mục tiêu và có xu hướng tăng tiếp trong khi thị trường lao động cũng đang hơi căng.

Thứ “move” thị trường sẽ phụ thuộc vào việc RBA cân nhắc nghiêng về bên rủi ro lạm phát (phía trên) hay bên rủi ro tăng trưởng (phía dưới) nhiều hơn.

Mình tin khả năng họ sẽ chọn front-load rate hikes. Nếu cứ chần chừ trong khi lạm phát leo thang, nó sẽ ngấm vào kỳ vọng và đẩy giá cả lên cao hơn nữa. Thông báo sắp tới của họ có lẽ sẽ tập trung vào việc theo dõi sự lan tỏa của lạm phát và phát đi tín hiệu rằng: nếu có tác động vòng hai (lương tăng kéo theo giá tăng), họ sẽ còn tăng lãi suất tiếp.

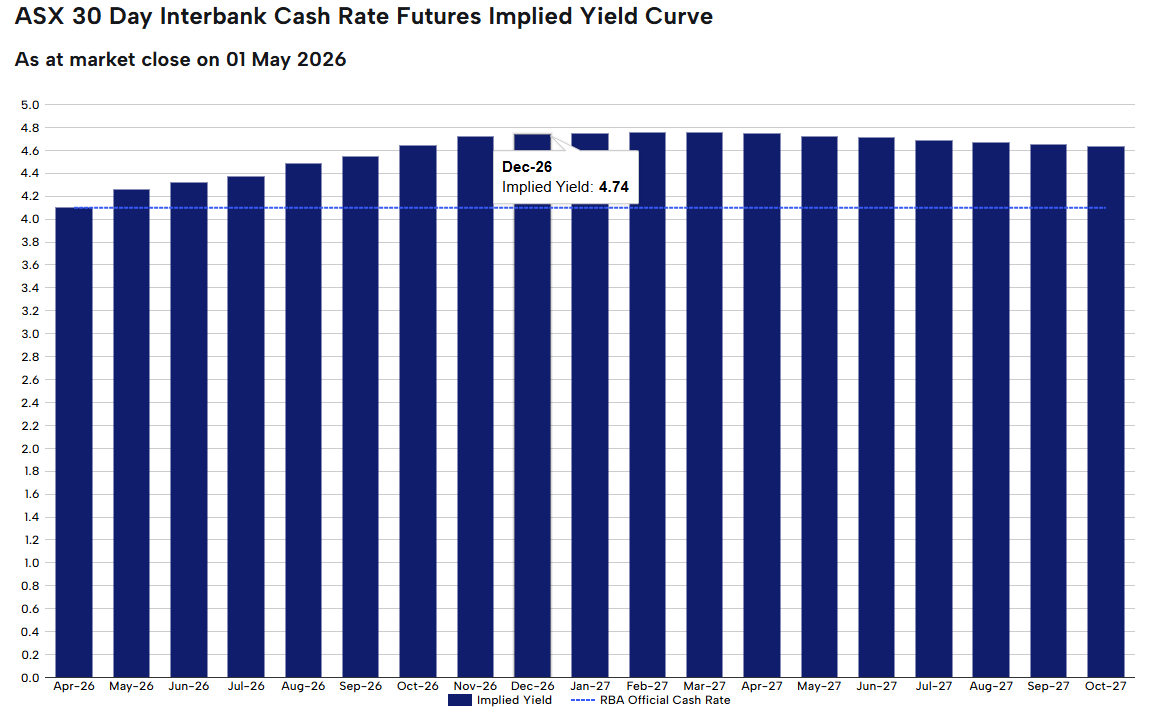

Thị trường hiện đang pricing in mức tăng cộng dồn khoảng 70bp từ nay đến cuối năm.

Kịch bản Dovish hike: Nếu chị Bullock tăng lãi suất nhưng lại nói giọng thận trọng, kiểu “chờ xem sao”, thì định giá thị trường cho tháng 12/2026 có thể giảm 15-20bp (tức là bớt đi một lần tăng trong năm nay).

Kịch bản Hawkish hike: Ngược lại, nếu số phiếu bầu tăng lãi suất áp đảo (hơn 5 thành viên đồng ý) và Bullock chú tâm xoáy sâu vào các tác động vòng hai của lạm phát trong buổi họp báo, chúng ta sẽ thấy lợi suất tăng thêm 15-20bp.

Nói chung mặc dù pricing đang hơi 50/50 nhưng mình thấy lựa chọn an toàn nhất là tăng lãi suất sớm vì nó ít trở ngại nhất.

Nếu sau này hóa ra RBA đánh giá thấp rủi ro tăng trưởng, thì việc tăng lãi suất bây giờ vẫn giúp đưa lạm phát về mục tiêu và làm dịu thị trường lao động. Ngược lại, nếu đánh giá thấp rủi ro lạm phát mà lại giữ lãi suất ở mức 4.1%, RBA sẽ bị behind the curve và sau này sẽ phải thắt chặt đuổi nó hơi bị mệt. Việc tăng ngay bây giờ là cách để RBA khẳng định uy tín về việc ổn định giá cả.

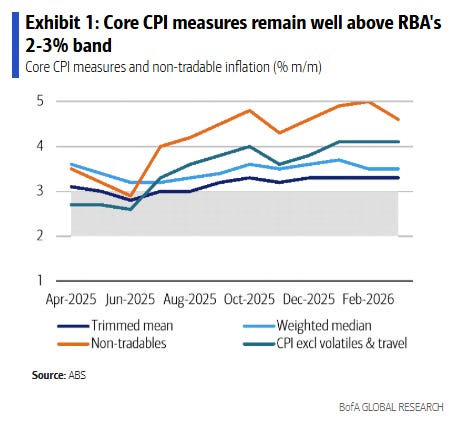

Dữ liệu CPI tháng 3 xác nhận core inflation đang nằm trên mục tiêu của RBA. Áp lực giá cả sẽ còn tăng trong những tháng tới khi chi phí năng lượng và nghẽn cung đẩy lạm phát lên cao hơn nữa.

RBA cần gửi một thông điệp mạnh mẽ vì kỳ vọng lạm phát đang nhích lên. Mình nghĩ 4.35% sẽ là mức đỉnh của lãi suất khi rủi ro tăng trưởng (có thể) xuất hiện vào nửa sau năm 2026, nhưng nếu kỳ vọng lạm phát trung hạn bị mất kiểm soát, họ sẽ còn phải tăng tiếp.

Lạm phát chu kỳ (những mặt hàng nhạy cảm với thị trường lao động) vẫn neo ở mức 3.6%, cao hơn nhiều so với mức trung bình 1% trước đại dịch. Thị trường lao động quá căng sẽ ngăn cản lạm phát về mục tiêu nếu không có một chính sách thắt chặt hơn.

Thị trường lao động với tỷ lệ thất nghiệp 4.3% là quá thấp so với mức tự nhiên (NAIRU) là 4.6%. Dù cú sốc năng lượng toàn cầu là rủi ro cho tăng trưởng, nhưng xuất phát điểm của thị trường lao động đang quá mạnh nên một chút giảm nhiệt thực ra lại giúp nó cân bằng hơn. RBA cũng sẽ phải để ý tới các cuộc đàm phán tiền lương, khi các công đoàn đang đòi tăng lương tối thiểu thêm 5%.

Ngoài ra báo cáo SMP trong kỳ họp lần này cũng rất quan trọng khi họ cập nhật các dự báo mới. Mình sẽ xem xem RBA có hạ dự báo tăng trưởng hay không.

Nói chung tóm lại thì mình thấy short AUDUSD, AUDNZD vẫn là một ý tưởng hay trong tháng 5 này. Chờ xem họp hành lần này có cho chúng ta entry hợp lý không.

Thị trường lao động Mỹ

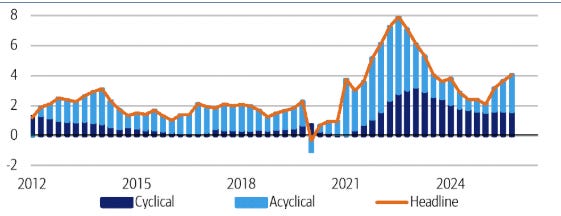

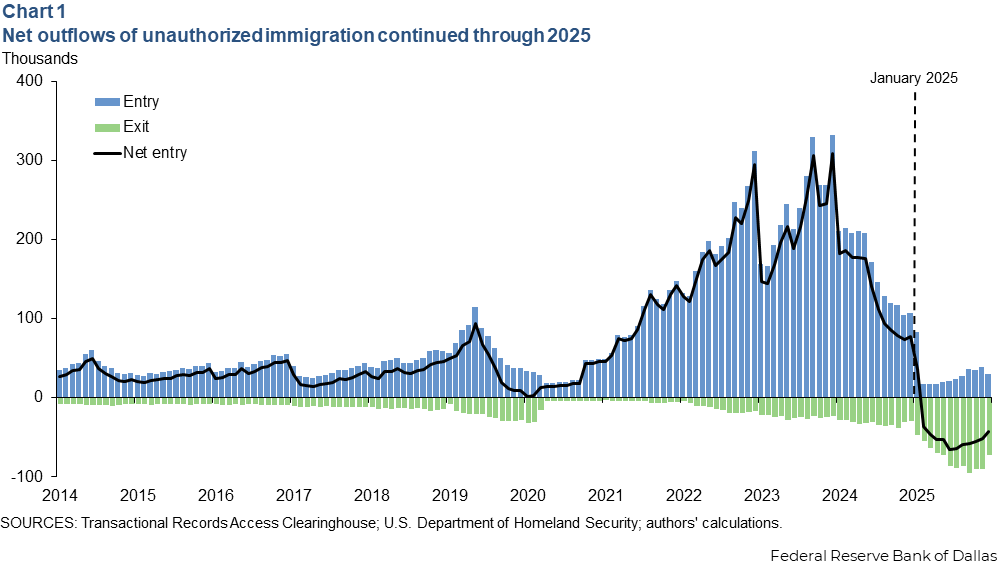

Dallas Fed cuối cùng cũng đã đưa ra những con số cập nhật về "điểm hòa vốn" việc làm (break-even employment)—đây chính là số lượng công việc chúng ta thực sự cần để giữ cho tỷ lệ thất nghiệp ở mức ổn định. Mình tin rằng chúng ta đang ở trong một giai đoạn recalibration quan trọng.

Trong nhiều năm qua, con số "hòa vốn" này được đẩy lên cao ngất ngưỡng nhờ làn sóng nhập cư bất hợp pháp rầm rộ. Vào năm 2023, mình cần tới 250.000 việc làm mỗi tháng chỉ để giữ cho tỷ lệ thất nghiệp không tăng vọt. Nhưng điều này đã thay đổi.

Dựa trên các dữ liệu vi mô mới nhất—từ hồ sơ tòa án di trú đến các con số tự nguyện rời đi—lượng nhập cư bất hợp pháp ròng không chỉ chậm lại; nó đã biến thành một đợt tháo chạy hàng loạt (massive outflow). Chúng ta đang nói về việc mất đi ròng 55.000 người mỗi tháng trong nửa cuối năm 2025. Tính cả năm, chúng ta đang nhìn thấy mức sụt giảm ròng là 548.000 người. Con số này lớn hơn 50% so với những gì CBO từng dự báo.

Khi dân số co lại, số lượng việc làm bạn cần để giữ trạng thái "cân bằng" cũng giảm xuống theo. Mô hình của Dallas Fed cho thấy tỷ lệ hòa vốn đã rơi từ mức đỉnh 250.000 của năm 2023 xuống gần như bằng không vào cuối năm 2025. Thậm chí, từ tháng 8 đến tháng 12, con số hòa vốn thực tế là -3.000 việc làm mỗi tháng.

Anh em đọc không nhầm đâu 🤷. Theo Dallas Fed, trong môi trường này, về mặt kỹ thuật, Mỹ có thể mất đi vài nghìn việc làm mà tỷ lệ thất nghiệp thậm chí chẳng thèm nhúc nhích.

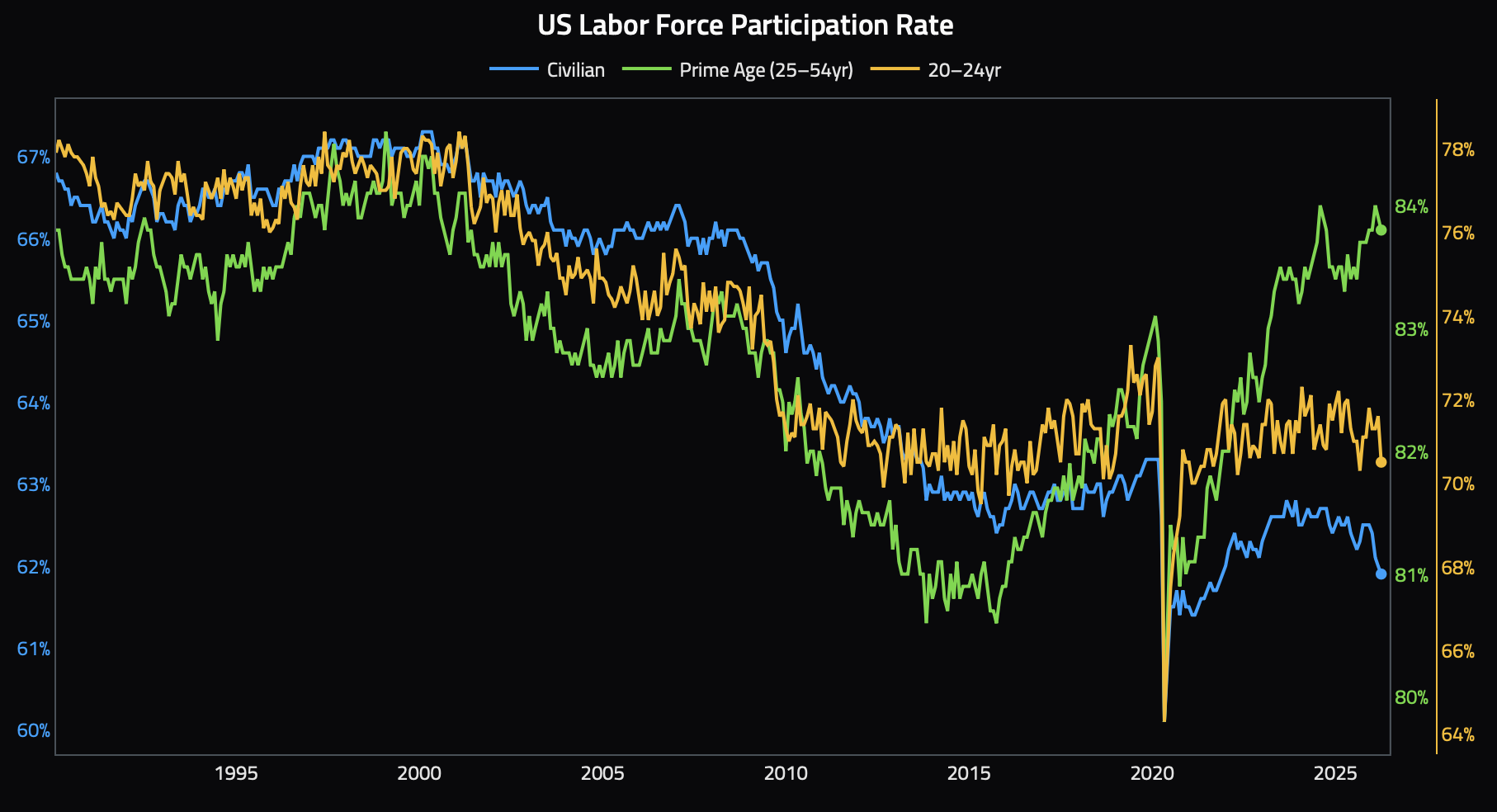

Vấn đề không chỉ nằm ở biên giới. Mỹ còn đang đối mặt với demographic drag khi tỷ lệ tham gia lực lượng lao động tiếp tục trượt dài. Dallas Fed có một giả định: nếu tỷ lệ tham gia không đổi, Mỹ vẫn sẽ cần khoảng 30.000 việc làm mỗi tháng. Nhưng thực tế là mọi người đang rời bỏ thị trường lao động, và khi kết hợp điều nyaf với làn sóng tháo chạy của người nhập cư, nó càng làm trầm trọng thêm áp lực giảm lên nguồn cung lao động.

Thay vì một làn sóng công nhân mới, giờ chỉ còn một “dòng chảy nhỏ giọt”.

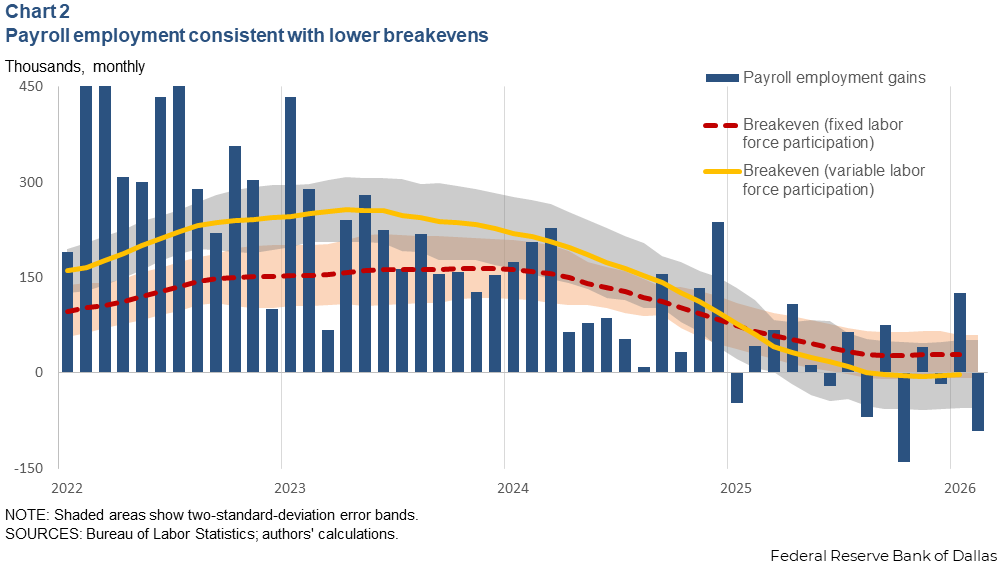

Đây là chỗ mà nhiều ông bears có vẻ đang nhìn nhận sai. Họ thấy báo cáo NFP chỉ có 50.000 hay 60.000 việc làm và bắt đầu gào thét về một cuộc suy thoái (hay slowdown). Nhưng hãy nhìn vào con số trung bình ba tháng từ tháng 12 đến tháng 2 đi: Tăng trưởng việc làm thực tế vẫn cao hơn cái điểm hòa vốn mới (vốn đã thấp hơn nhiều). Đây là lý do tại sao tỷ lệ thất nghiệp vẫn ổn định bất chấp những con số tiêu đề trông có vẻ mềm hơn.

Thị trường lao động Mỹ không hề chết; nó chỉ đang vận hành với một mẫu số nhỏ hơn.

Cái sự “sụt giảm” mà mọi người đang lo lắng phần lớn là ảo giác do sử dụng những tiêu chuẩn cũ kỹ. Vào cuối năm 2025, những mức tăng NFP mà trước đây vốn là tín hiệu của một nền kinh tế yếu kém, thì nay lại hoàn toàn phù hợp với một thị trường lao động khỏe mạnh và cân bằng.

Mỹ đã chuyển từ mô hình tăng trưởng dựa trên sự bùng nổ dân số sang một mô hình mà ở đó “đi ngang” chính là “đi lên”. Nếu hiểu được điều này, các báo cáo việc làm sẽ không còn là một cuộc khủng hoảng mà trông có vẻ … bình thường.

Nếu nhìn sâu hơn vào báo cáo, tỷ lệ tham gia lao động ở độ tuổi vàng (25-54) vẫn cực kỳ vững chắc. Bất kỳ sự sụt giảm nào bạn thấy ở con số dân sự tổng thể phần lớn là câu chuyện về nhân khẩu học—chứ không phải vấn đề chu kỳ. Tuy nhiên, mình phải mình nghĩ sự thay đổi nhân khẩu học này sẽ tạo ra một cái “trần” thấp hơn cho tốc độ tăng trưởng thực tế của nền kinh tế.

Một điểm khiến nhiều người lo lắng là thất nghiệp ở giới trẻ. Nhưng dữ liệu thực tế lại khá khích lệ. Kể từ tháng 12, tỷ lệ thất nghiệp ở thanh niên đã giảm mạnh. Đó là một chuyển động rõ ràng giúp xua tan lo ngại về nhóm lao động trẻ nhất này.

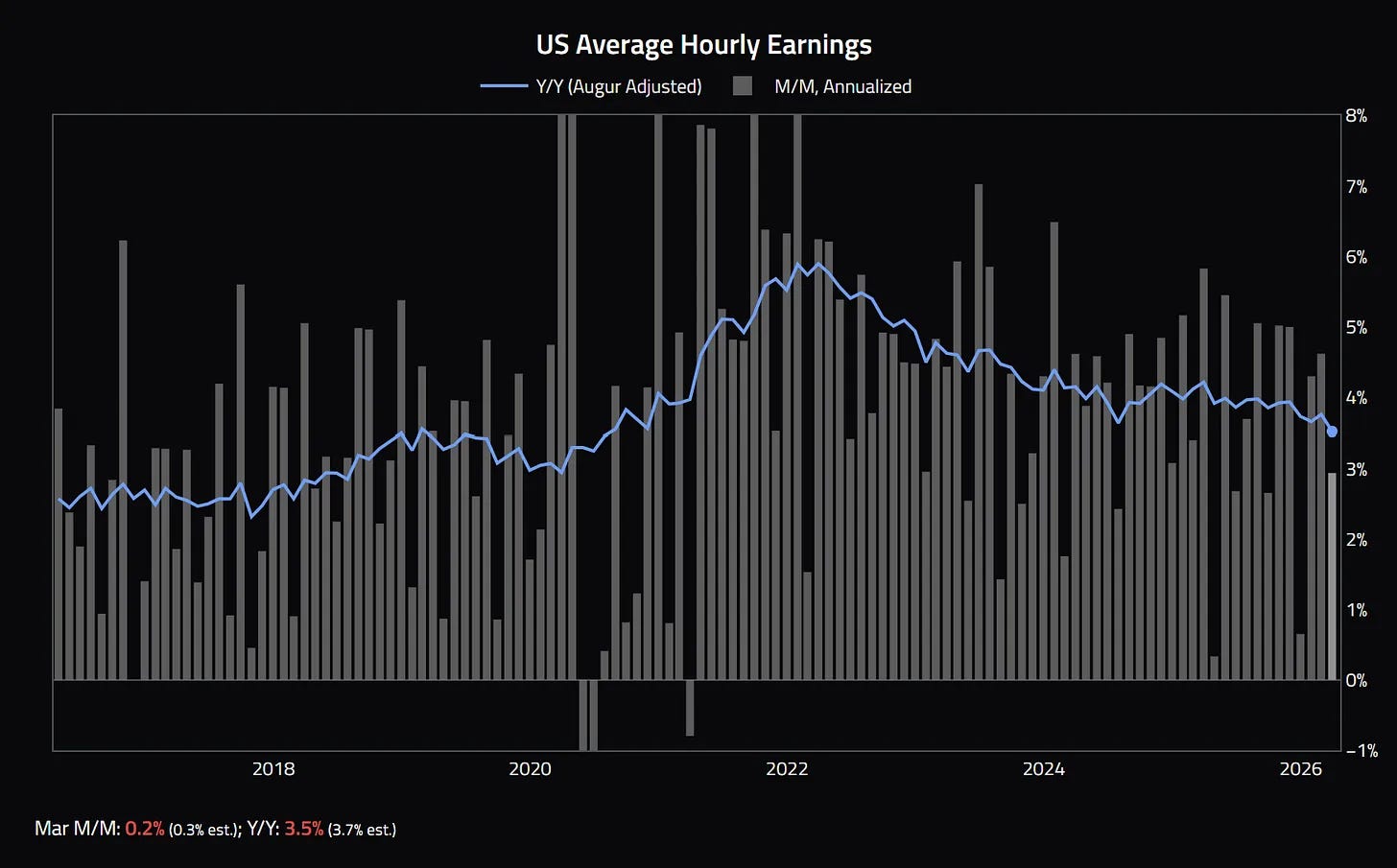

Một khía cạnh khác là tăng trưởng tiền lương đang chậm lại dần, nhưng nó vẫn cao hơn đáng kể so với mức cơ sở trước COVID. Điều này là do lạm phát trở nên sticky theo thời gian—cả về mức lương mà người lao động kỳ vọng nhận được và mức giá mà các công ty dự tính sẽ thu của khách hàng.

Trước khi chiến tranh nổ ra, mình đã đặt cược rằng nhu cầu mạnh mẽ cuối cùng sẽ dẫn đến việc tăng lương với một độ trễ nhất định. Sẽ là sai lầm nếu nhìn vào các con số hiện tại và kết luận rằng kinh tế đang yếu đi. Mình thấy sự sticky của tiền lương quan trọng hơn nhiều đối với triển vọng lạm phát nếu đem so với những thước đo mang tính học thuật như “lạm phát kỳ vọng 5 năm/5 năm” chẳng hạn.

Cái tỷ lệ kỳ vọng đó chỉ là một con số thị trường bị bóp méo bởi các dòng tiền và nói thẳng ra là nó chẳng mấy liên quan gì đến thế giới thực lắm. Giao dịch dựa trên mấy thứ đó nó hơi mò mẫm. Cứ bám vào những thứ đơn giản như AHE.

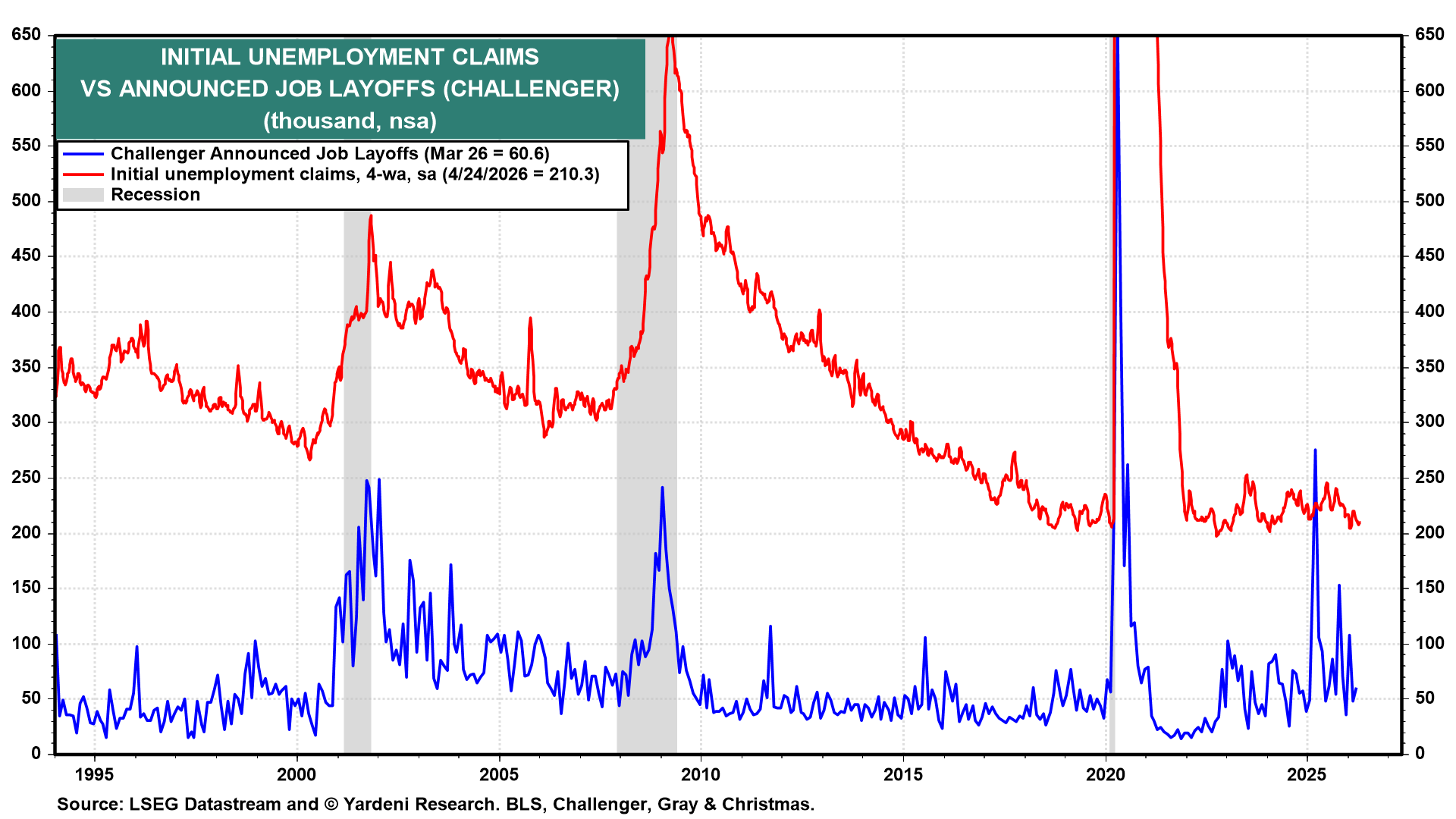

Nói chung NFP mình nghĩ sẽ vẫn “khỏe”. Số đơn trợ cấp thất nghiệp lần đầu vẫn đang trong xu hướng giảm. Dữ liệu về trợ cấp thất nghiệp cũng gợi ý rằng con số sa thải theo thước đo của Challenger vẫn sẽ giữ ở mức thấp trong tháng 4.

Nói chung tóm lại là mình vẫn không đổi view gì về thị trường lao động của Mỹ. NFP nếu có bất ngờ chắc sẽ là bất ngờ về phía trên.

Bullish USD 🤔

Thôi hôm nay đi chơi về muộn, viết thế thôi, mình sẽ tranh thủ viết tiếp các ideas khác trong tuần này.

Chúc anh em giao dịch may mắn.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy - Public chat: https://t.me/+i7A3B-RKDNgxNTU1

Discord server: https://discord.gg/g4UzpNfJMz (chỉ dùng làm backup)

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511

Disclaimer

Tất cả nội dung trong newsletter này mang tính chia sẻ góc nhìn cá nhân, giải trí, và chủ yếu là đi vay mượn. Các quan điểm nêu ra có thể thay đổi bất kỳ lúc nào theo thị trường.

Mọi nội dụng được cung cấp không phải là lời khuyên đầu tư hay giao dịch. Mọi quyết định tài chính là trách nhiệm của bạn.

Mình có dùng AI để hỗ trợ trong quá trình nghiên cứu, nhưng toàn bộ nội dung đều được đọc lại, chỉnh sửa, và chịu trách nhiệm bởi mình. Đây là newsletter miễn phí — viết là một cách để mình học và tư duy về thị trường, không hơn không kém. Hãy tiếp cận với tinh thần cảnh giác và có chọn lọc.