The Daily Obs. #260

Chờ bắt đáy thử SPX. Không trade headlines, lắng nghe thị trường. Ai thắng ai thua trong cuộc chiến? Khi lo lắng về tương lai người ta mua vàng, còn khi lo lắng về hiện tại người ta bán vàng.

Điểm quan trọng

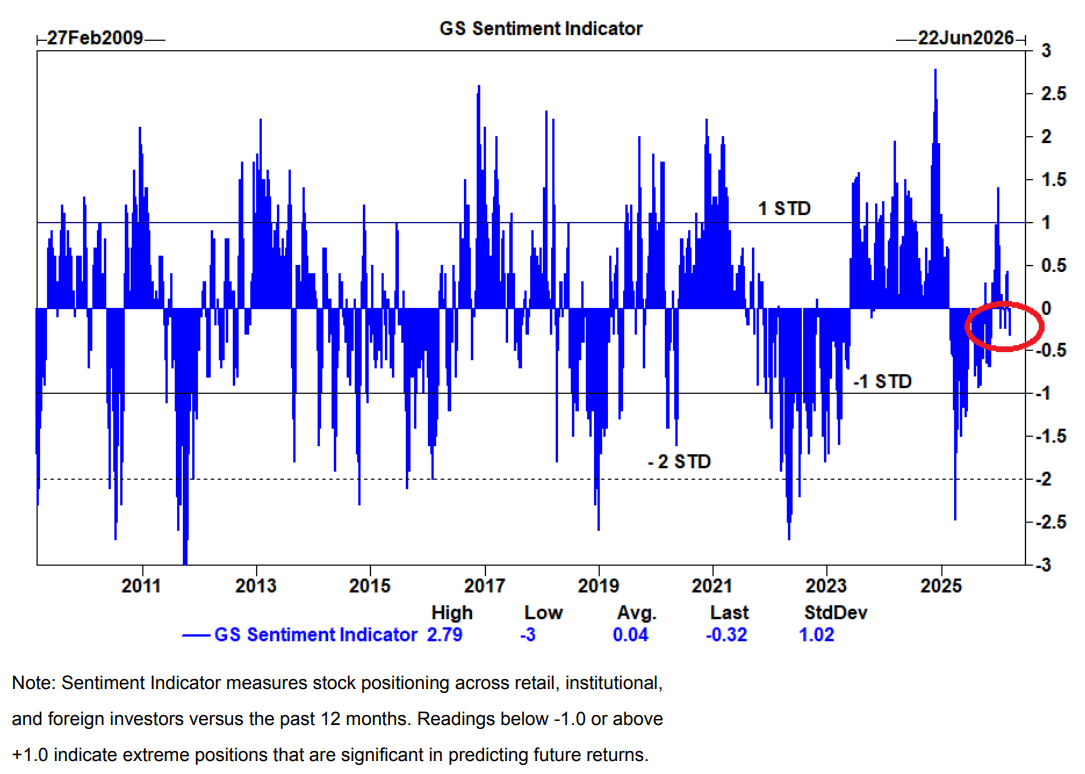

GS Sentiment Indicator đã reset mạnh nhưng vẫn chưa tới vùng panic, chưa đủ sâu như mấy đáy lớn trước nhưng chắc gì đây đã cần phải là đáy lớn.

Seasonality năm midterm: dễ có drawdown sâu, nhưng cũng chính là vùng tạo cơ hội long tốt nhất (1-year forward return rất cao)

Buy-the-dip mentality vẫn còn: down volume kỷ lục ngay sau đó là up volume kỷ lục → dòng tiền chưa bỏ cuộc

Relative strength đang bắt đầu cải thiện → đáng để theo dõi setup long S&P 500 khi có tín hiệu rõ hơn + TACO.

Market cực khó chịu: equities, bonds, gold cùng giảm; energy là nhóm duy nhất dẫn dắt.

Cuộc chiến Iran–US: khó xác định ai thắng, Mỹ có lợi thế chịu đau & năng lượng; oil shock hiện vẫn bị market xem là ngắn hạn

Tác động không đều: Mỹ tương đối “miễn nhiễm”, còn châu Âu, Nhật, EM dễ tổn thương hơn.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Lịch của tuần

Không quá đặc biệt như tuần trước nhưng tuần này chúng ta sẽ chứng kiến các thành FOMC được xổ lồng đi … hót. Để mình xem xem chủ đề được mấy ông bà này chú tâm và nói tới là gì.

US Equities

Chỉ báo tâm lý của Goldman Sachs đã giảm từ +1.40 vào đầu tháng 1 xuống còn -0.32 hiện tại — một nhịp “reset” khá đáng kể, nhưng vẫn còn cách khá xa so với những mức từng đánh dấu các major bottoms của S&P 500 trong lịch sử.

Mức hiện tại cho thấy người tham gia thị trường không còn ở trạng thái “long” mạnh tay như trước, nhưng cũng chưa thực sự chuyển sang underweight quá. Nhìn vào đây thì cũng hơi khó nói.

Trong khi đó zoom out ra nhìn sang seasonality lại một chút. Năm tổng thống thứ 2 trong chu kỳ 4 năm thường có màn trình diễn kém hơn hẳn. Hiện tại SPX mới chỉ tăng được 1% kể từ khi Trump nhậm chức.

Thêm vào đó thường thì những năm mid-term SPX thường có những nhịp điều chỉnh từ đỉnh xuống đáy lớn nhất. Tuy nhiên đáy này thường cũng rất hấp dẫn để múc do return trung bình 1 năm sau tăng tận 32%.

Mình có ý tưởng dập dòm long S&P 500 (khi và chỉ khi cuộc chiến này có các tín hiệu TACO) từ tuần trước. Có thể mình sẽ tìm setup Long S&P 500 vào tuần này.

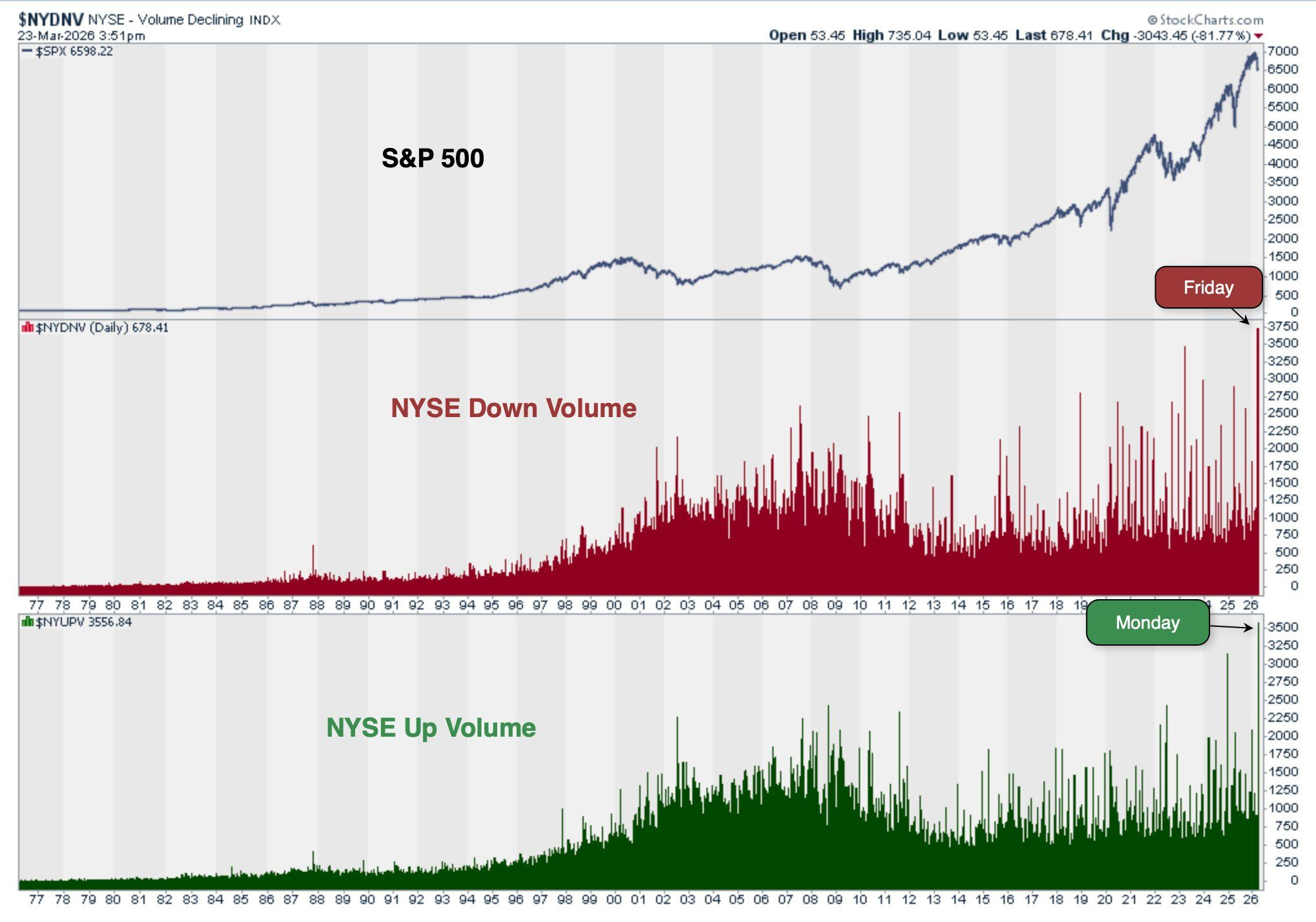

Chỉ một ngày sau khi ghi nhận Down Volume (volume giao dịch ở các cổ phiếu giảm) cao nhất lịch sử NYSE, thị trường lại xuất hiện phiên có khối lượng Up Volume lớn nhất lịch sử vào hôm qua 23/3.

Điều này nói cho mình biết Buy the dip mentality vẫn túc trực trong thị trường này 😂

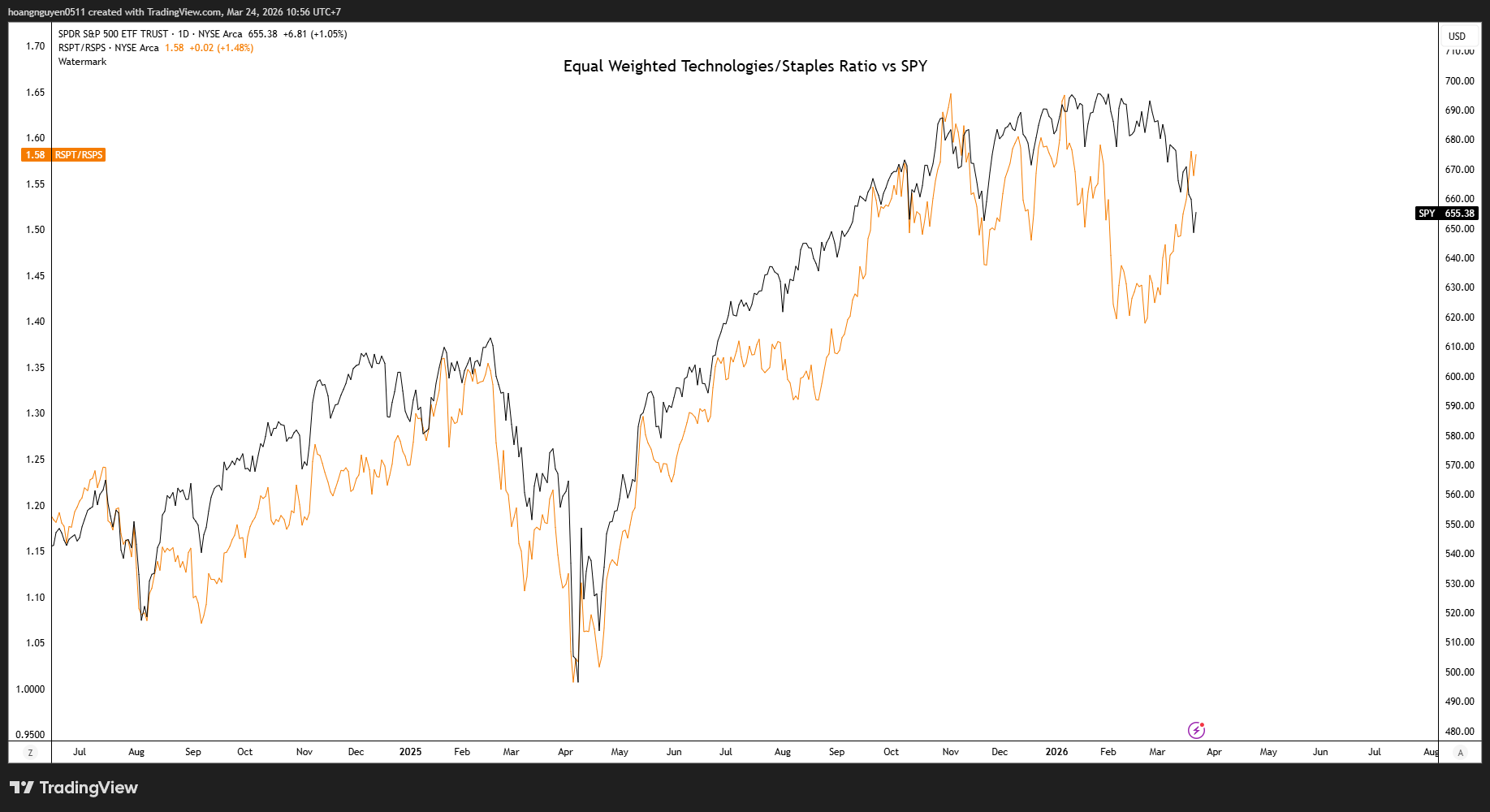

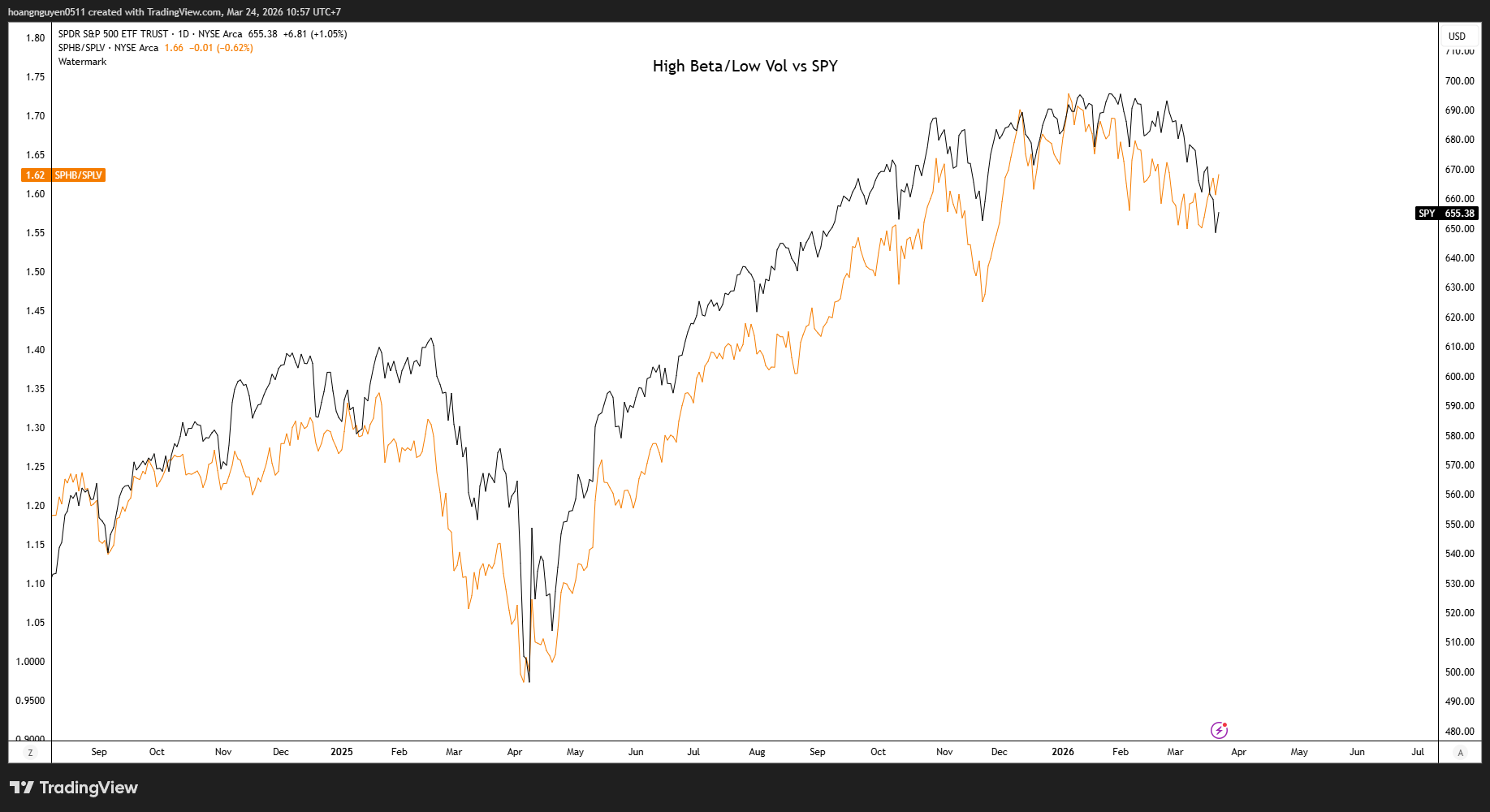

Một vài tín hiệu relative strength khác trên thị trường chứng khoán Mỹ cũng bắt đầu tích cực hơn. Ví dụ như những tỉ lệ dưới đây đều có vẻ như đang tạo đáy tăng trở lại.

Để tuần này mình thử xem sao. Chắc là thứ 3, thứ 4 gì đó.

Cuộc chiến & thị trường🤷

Nói chung trừ khi anh em có edge gì đó về cái món địa chính trị này thì hẵng trade headlines cuộc chiến Iran-US, còn không thì cứ keme chúng nó. Ngồi ngoài là hay nhất.

Đây là một tháng cực kỳ “khó chịu” đối với thị trường. Châu Âu, Nhật Bản và các thị trường mới nổi đều giảm khoảng 10%. Vàng cũng không thể hiện được tí vai trò nào trong việc hedge rủi ro gì cả. Tất nhiên anh em nào đọc AHS Trading lâu cũng biết trước điều này (và gu của mình đối với con vàng trong việc hedge 😂)

Câu hỏi quan trọng bây giờ là liệu Trump đang trở thành “lame duck”, hay tất cả đều nằm trong tính toán của ổng? Rất khó để biết.

Mỹ nhìn chung là một trong những nền kinh tế có khả năng chịu “đau” cao nhất thế giới do họ “khỏe” và tự chủ năng lượng. Giá năng lượng cao thậm chí còn có thể hỗ trợ cho agenda “drill, baby drill” và có lợi cho các công ty năng lượng của Mỹ.

Câu hỏi tiếp theo là: ai đang thực sự “thắng” và ai đang thực sự “thua”? Khó xác định, nhưng điều này rất quan trọng cho những gì sẽ xảy ra tiếp theo. Vì nếu xác định được threshold chịu đựng của ông đang “thua”, chúng ta có khả năng biết được bao giờ thì TACO thật.

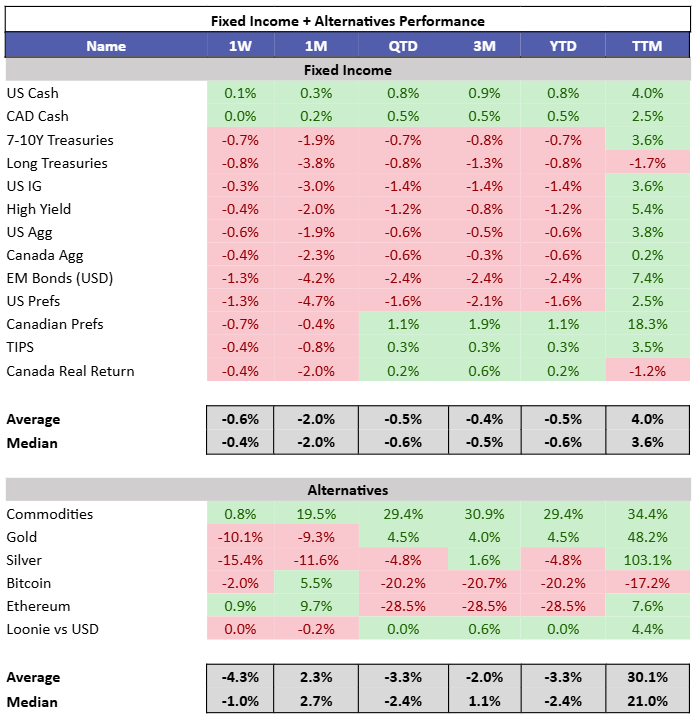

Tuần trước gần như không có chỗ trú ẩn. Cổ phiếu, trái phiếu và vàng đều giảm. Cảm giác rất giống năm 2022 — khi mọi thứ đều bị bán tháo, ngoại trừ năng lượng.

Lợi suất trái phiếu 10 năm tăng 10 điểm cơ bản tại Mỹ và 5 điểm cơ bản tại Canada. Một tuần khó khăn nữa cho thị trường trái phiếu. Kim loại quý cũng giảm hai chữ số.

Điều này làm mình nghĩ đến một câu nói mà ngày xưa mình hay nghe được đó là:

Khi lo lắng về tương lai người ta mua vàng. Khi lo lắng về hiện tại người ta bán vàng.

Cũng đúng thôi, giờ người ta cần dầu hơn mà. Cầm vàng làm gì đâu.

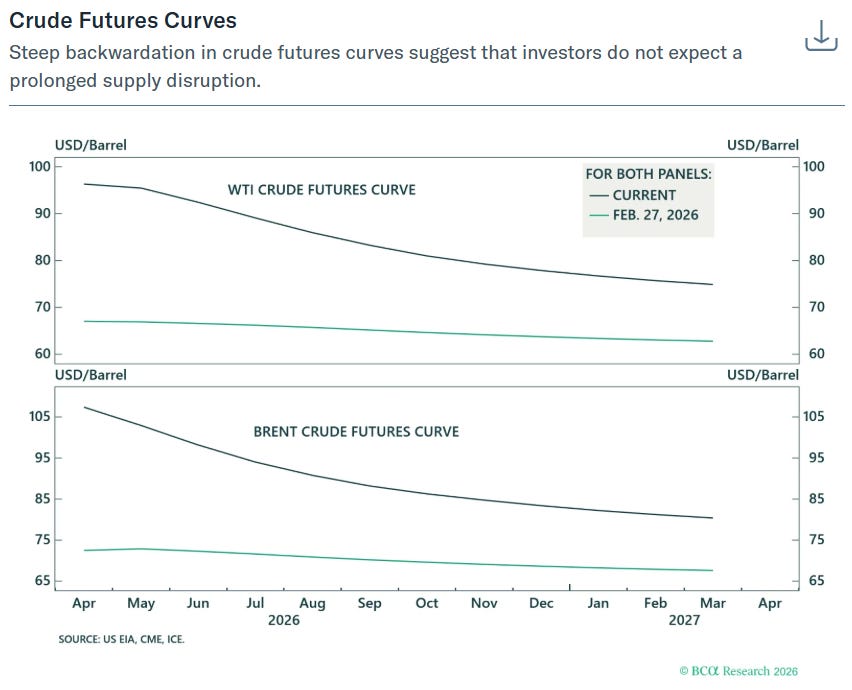

Thị trường dầu hiện vẫn pricing in đây chỉ là một cú gián đoạn ngắn hạn. Đường cong futures vẫn ở trạng thái backwardation, với giá dưới 80 USD cho kỳ hạn một năm tới.

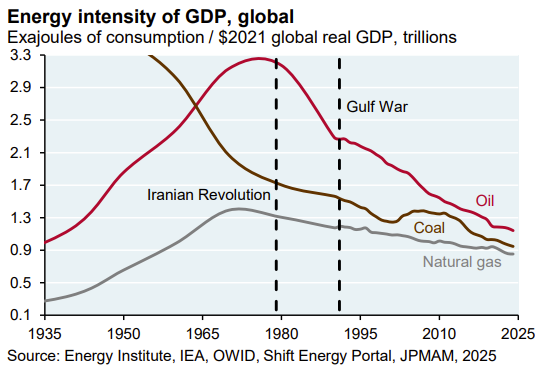

Tin tốt cho kinh tế toàn cầu là kể từ những năm 1970, mức độ phụ thuộc vào dầu đã giảm đáng kể. Các cú sốc năng lượng ngày nay ít ảnh hưởng hơn trước.

Tuy nhiên, gánh nặng không phân bổ đều. 80% dân số phía dưới sẽ cảm nhận rõ tác động. Trong khi đó, top 10% — nhóm chi tiêu chiếm khoảng một nửa tiêu dùng tại Mỹ — gần như không bị ảnh hưởng. Đây là thêm một lý do khiến một số phần của nền kinh tế vẫn “trụ vững”.

Cái ý tưởng phần dưới của chữ K bật lên trong năm nay của mình có vẻ đang gặp chút trắc trở với cuộc chiến này. Nhưng không sao, thời thế thay đổi thì chúng ta thay đổi 🤷.

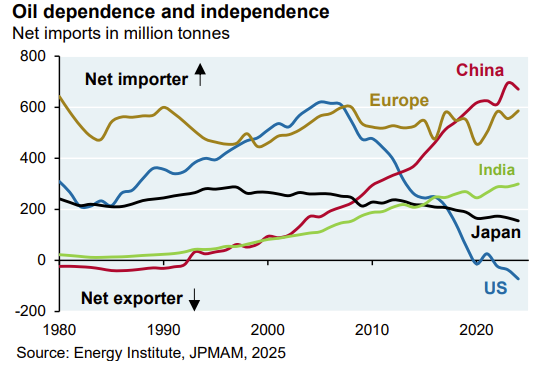

Vị thế tương đối rất quan trọng. Nhật Bản, Ấn Độ, châu Âu và Trung Quốc phụ thuộc vào năng lượng Trung Đông nhiều hơn Mỹ.

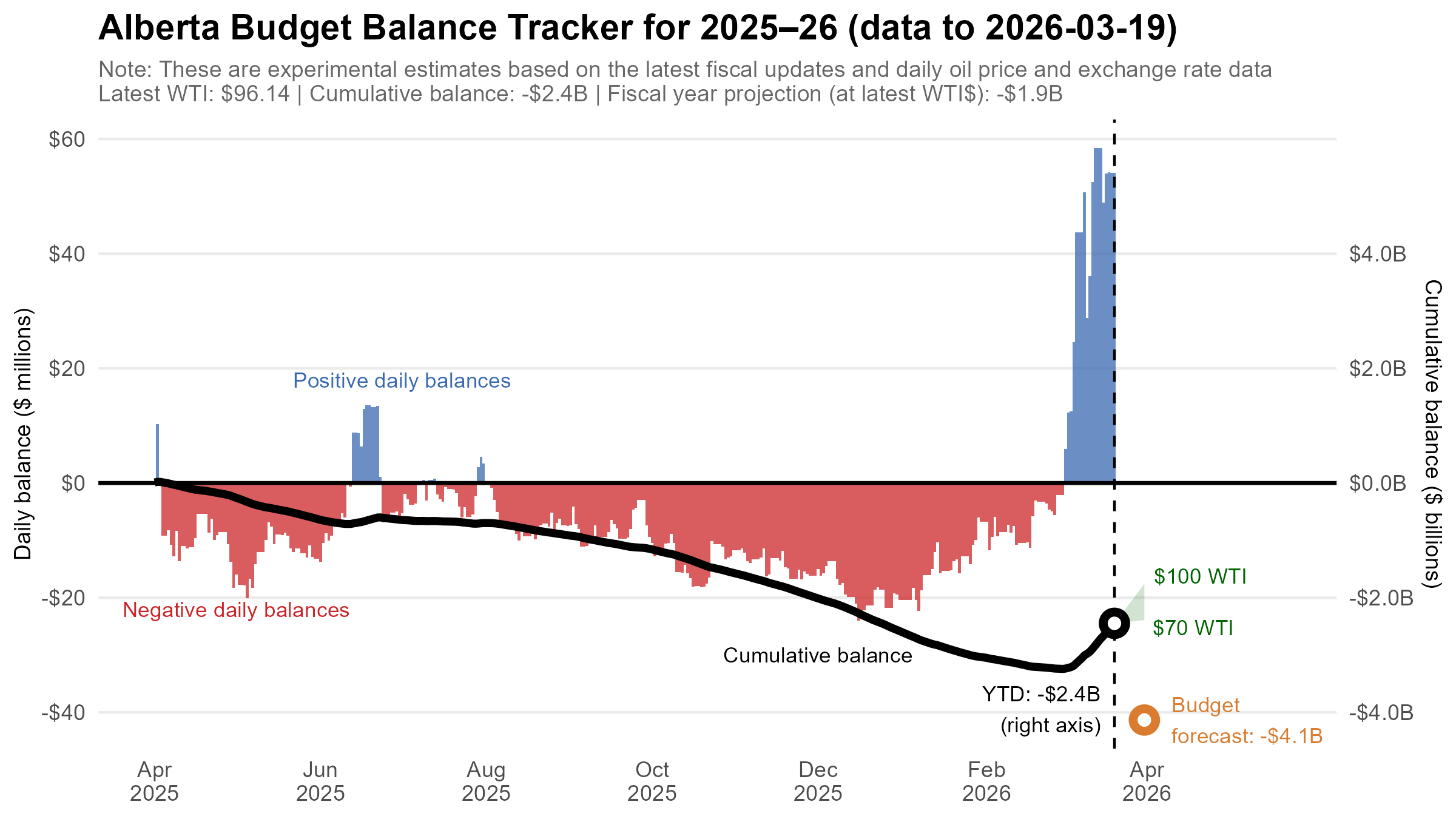

Ngành năng lượng Bắc Mỹ đang hưởng lợi. Ngân sách Alberta (Canada) là một chỉ báo cho flows lợi nhuận đột biến chảy vào các nhà sản xuất nội địa tại đây.

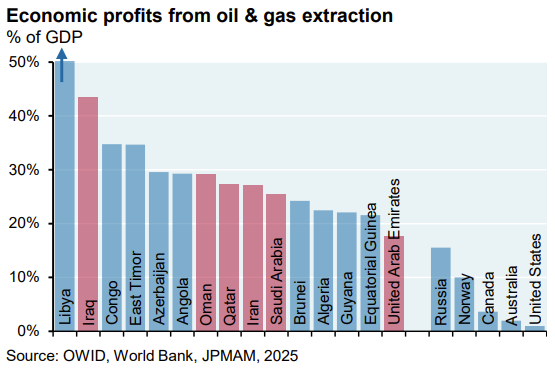

Thị trường nào thì cũng có hai mặt, người mua và người bán. Các quốc gia sản xuất lớn sẽ hưởng lợi, trong khi các nước nhập khẩu bị “bóp”. Libya có hơn một nửa nền kinh tế phụ thuộc vào dầu khí. Các nền kinh tế vùng Vịnh vừa chứng kiến một phần đáng kể sản lượng bị gián đoạn. Họ vẫn cần tài trợ chi tiêu, điều này có thể giải thích cho việc bán vàng gần đây.

Mức độ nhạy cảm với năng lượng khác nhau đáng kể giữa các quốc gia. Ý, Nhật, Hàn Quốc và phần lớn châu Âu vẫn rất dễ bị tổn thương. Trung Quốc lại “chống chịu” tốt hơn dự kiến nhờ sử dụng than và nguồn cung nội địa. Nhật và Trung Quốc tạm thời cũng đang có kho dự trữ lớn có thể xài được từ 100-250 ngày gì đó.

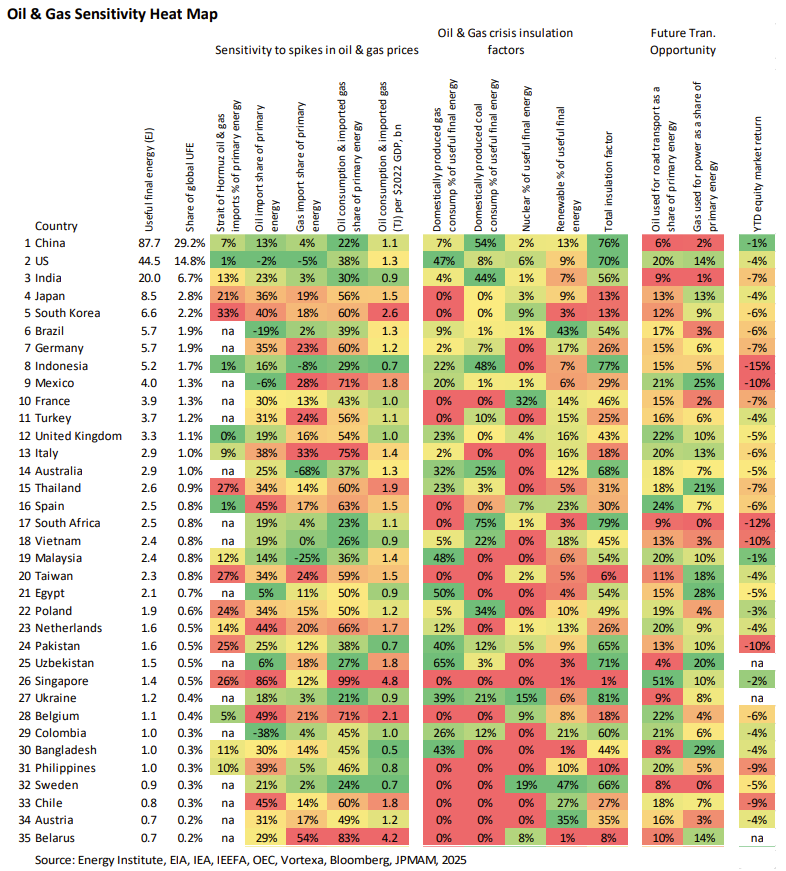

Bảng dưới đây của JPM so sánh các quốc gia và các metrics liên quan tới Oil và Gas.

Khi nhìn vào bảng này của JPM có thể thấy các quốc gia như Singapore, Đài Loan, Nhật Bản, Hàn Quốc đều chịu ảnh hưởng nặng nề và ít có khả năng chịu đựng. Ví dụ như Singapore (Dòng 26) là quốc gia có chỉ số rủi ro báo động nhất. Điểm đỏ rực ở hầu hết các cột nhạy cảm (nhập khẩu dầu chiếm 86% năng lượng sơ cấp, tiêu thụ dầu/khí chiếm 99%). Với chỉ số Total insulation factor chỉ 1%, Singapore gần như không có “giáp” trước các cú sốc giá năng lượng.

Giá dầu cao hơn và chi tiêu chiến tranh đang đẩy thâm hụt ngân sách tăng lên, đảo ngược phần nào tiến triển tích cực của lãi suất kể từ mùa hè năm ngoái.

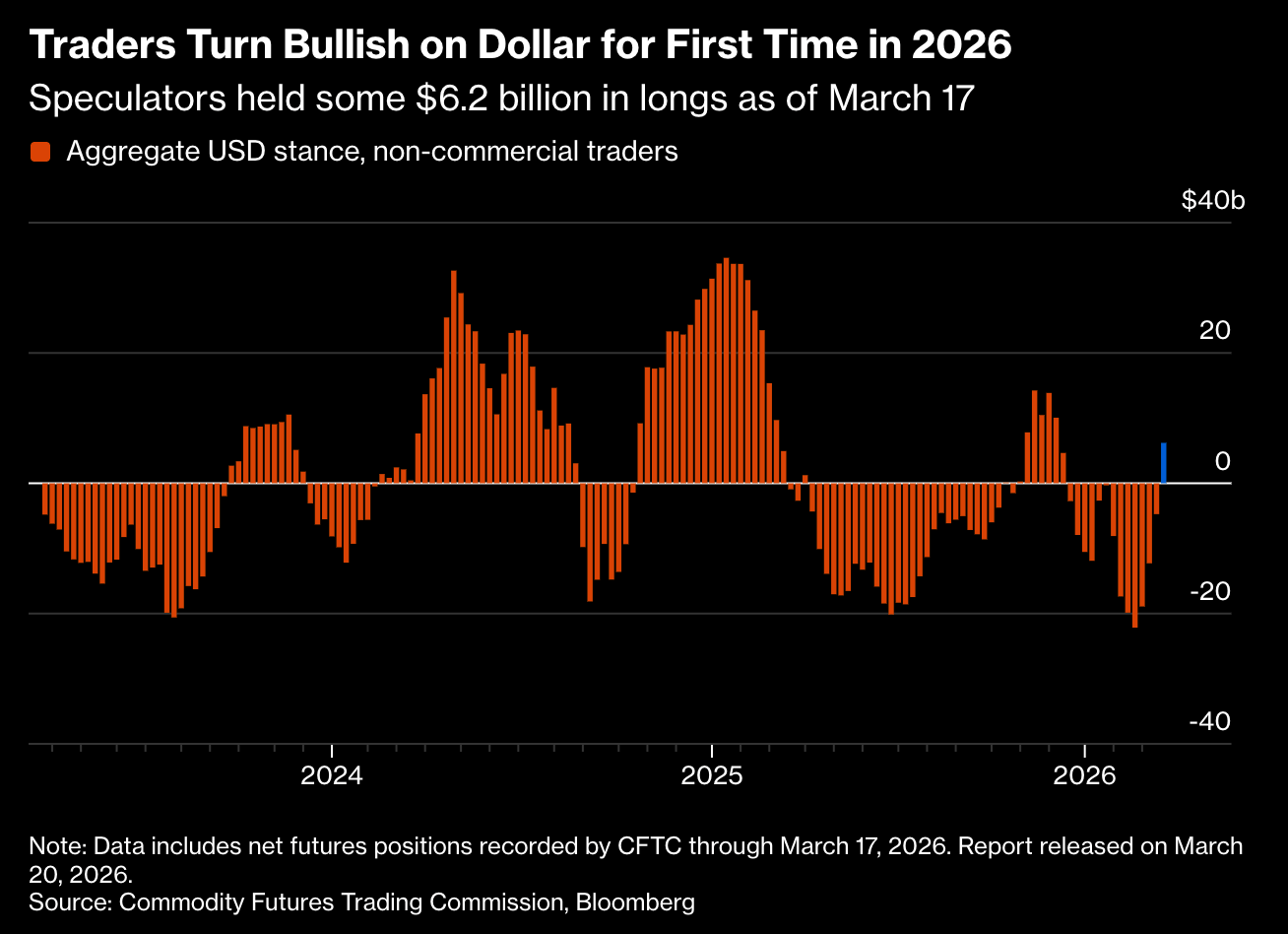

Các dự báo về “cái chết của đồng USD” đã lắng xuống. Hiện tại chưa thấy dấu hiệu nào của việc trái phiếu và USD cùng bị bán tháo.

Vị thế đồng USD của các Non-Commercial Trader đã flip sang net long trở lại.

Chúc anh em giao dịch may mắn.

Cheers 🍻

Telegram channel: https://t.me/AnhHoaSy - Public chat: https://t.me/+i7A3B-RKDNgxNTU1

Discord server: https://discord.gg/g4UzpNfJMz (chỉ dùng làm backup)

Threads city: https://www.threads.net/@anhhoasy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511