The Daily Obs. #132: Nghĩ như một ... chú bò.

Nghĩ giống team bull xem thế nào 🤔

Điểm quan trọng.

Tuần này quan trọng nhất là NFP, mình nghiêng về phía dữ liệu công bố tốt hơn hoặc bằng dự báo. Các dữ liệu kinh tế của Mỹ vẫn đang có trend tốt hơn ước tính trong vài tháng nay.

Thử đặt chân vào giày của team bull để nghĩ như một chú bò xem sao. Nghe cũng thuyết phục.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích hàng ngày về thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

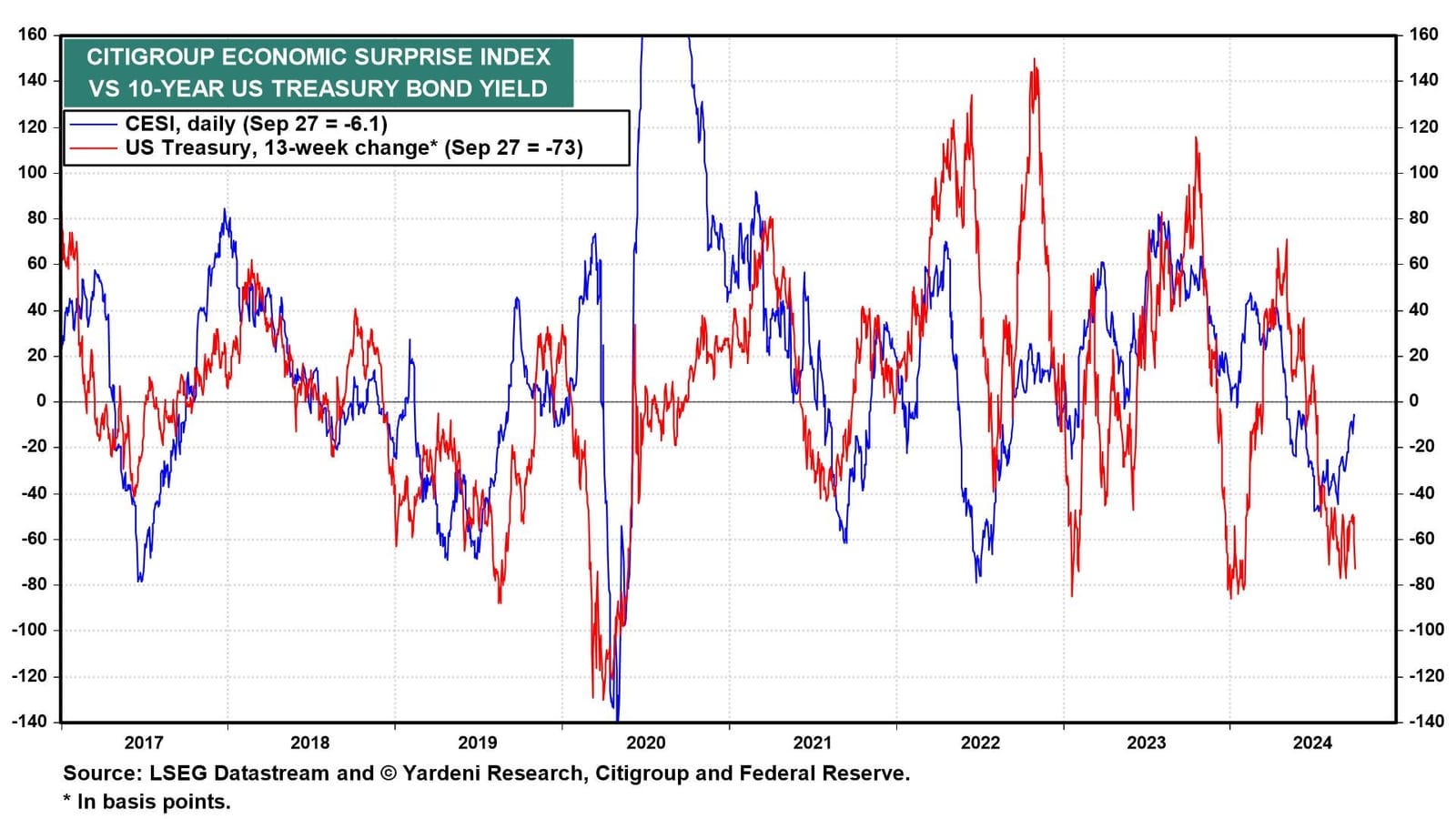

Lịch tuần này.

Tuần này là một tuần sôi động với các dữ liệu việc làm và ISM PMIs ở Mỹ. Nếu thị trường lao động ở Mỹ tiếp tục hạ nhiệt sẽ tiếp tục tạo điều kiện cho Fed cắt giảm lãi suất size 50bps vào tháng 11, đẩy giá trái phiếu tăng (lợi suất giảm).

Tuy nhiên, trong thời gian gần đây các chỉ báo kinh tế tại Mỹ đều được công bố cao hơn ước tính (như mình kỳ vọng), mình nghĩ lợi suất trái phiếu khả năng sẽ tăng cao hơn là giảm.

ISM Sản xuất và Dịch vụ PMI của Mỹ thì chắc mình khỏi phải nhắc lại thiên kiến và lý do làm gì nữa. Mình nghiêng về việc nó tăng trở lại cũng lâu rồi, và thật ra đối với mình thì soft-data trong mấy năm trở lại đây không quan trọng lắm (bao giờ nó quan trọng trở lại mình sẽ nói).

Dữ liệu việc làm bây giờ là quan trọng hơn hẳn do nó là biến số quyết định chính sách của Fed và được cả thị trường chú ý. Mình nghiêng về phía NFP và UR cuối tuần này được công bố tốt hơn dự báo và không có sự điều chỉnh giảm đáng kể nào cho các tháng trước. Nhưng mình cũng nghĩ sự biến động/sai số trong dự báo việc làm sẽ nhỏ.

Trong chu kỳ này cũng có một điều mình nghĩ là khá lạ, đó là việc xu hướng tỷ lệ thất nghiệp tăng đã diễn ra đều đặn và ổn định. Điều này khá bất thường khi lịch sử cho thấy nếu UR tăng, nó thường diễn ra rất nhanh chóng (như một momentum asset vậy). Lịch sử này đã làm dấy lên lo ngại rộng rãi rằng thị trường lao động có thể còn nhiều rủi ro yếu đi nữa chưa được nhận diện.

Chính vì thế mà thị trường rates vẫn đang pricing in >50% khả năng cắt giảm 50bps nữa của Fed vào tháng 11. Dữ liệu việc làm tháng 9 của Mỹ mình nghĩ thực sự phải rất tốt mới có thể khiến điều này thay đổi.

Nghĩ như một … “chú bò”.

Anh em chắc ai cũng biết một điều là tất cả các bull market được khởi đầu từ … bear market. 😂

Lúc này thì ai ai cũng lo ngại khủng hoảng hoặc khủng hoảng đã xảy ra rồi, điều này khiến Fed phải nới lỏng chính sách của họ. Kết quả là thị trường chứng khoán đột ngột được hưởng nhiều sự hỗ trợ tích cực mà trước đó không có. Khi Fed giảm lãi suất, lợi suất trái phiếu giảm, lạm phát thường đã được kiềm chế, cung tiền và thanh khoản tăng, và chính sách tài khóa cũng ủng hộ.

Do sự xuất hiện của những tín hiệu tích cực này, kỳ vọng về tăng trưởng kinh tế và lợi nhuận được cải thiện bắt đầu xuất hiện. Thêm vào đó, niềm tin của người tiêu dùng và doanh nghiệp cũng tăng lên. Chính vì sự hỗ trợ mọi mặt này trong giai đoạn đầu của thị trường bull mà chúng ta thường thấy hiệu ứng “Tất cả đều tăng” - khi hầu như mọi thứ đều tăng giá đồng thời. Từ ông cổ phiếu giá trị, cổ phiếu tăng trưởng, công ty to, công ty nhỏ, nhóm phòng thủ, nhóm chu kỳ, vvv và vô số các thể loại factors khác. Còn các ông technician như mình thì hay tìm kiếm signal Breadth Thrust ưa thích.

Fed “Higher 4 Longer” nên bây giờ mới là lúc chúng ta bước vào giai đoạn “Tất cả đều tăng”.

Vì Fed đã không cung cấp các chính sách hỗ trợ toàn diện ngay từ đầu như thường lệ do ảnh hưởng của lạm phát, thị trường bull từ cuối năm 2022 tới tháng 8/2024 chưa thực sự có cơ hội trải qua giai đoạn “Tất cả đều tăng” này.

Chắc anh em không ai còn lạ lẫm gì cái việc thị trường chứng khoán Mỹ tăng điểm chỉ do các cổ phiếu có vốn hóa lớn (Mag-7), đa phần các nhóm cổ phiếu khác không thực sự tham gia vào thị trường bull này một cách bình thường.

Nguyên nhân xảy ra việc này có thể là do thị trường chưa nhận được sự hỗ trợ toàn diện từ Fed. Thực tế, sự hỗ trợ duy nhất mà thị trường nhận được là tăng trưởng kinh tế tích cực (và hệ quả của nó là lợi nhuận doanh nghiệp tăng) đi kèm với lạm phát giảm.

Theo mình đây là những sự hỗ trợ mạnh mẽ, đủ để đẩy S&P 500 tăng 60% (oops 🥲) từ đáy 2022, nhưng thực sự nó vẫn chưa tái hiện được bull market thường thấy. Thực tế, những yếu tố tích cực khác đã bị kìm hãm trong 2 năm qua bởi lãi suất cao, lợi suất trái phiếu cao, QT, và tâm lý tiêu cực kéo dài cả ở doanh nghiệp và người tiêu dùng.

Do thị trường không nhận được sự hỗ trợ toàn diện, nền kinh tế (mặc dù có tăng trưởng tốt) không có những biểu hiện bùng nổ nên thị trường chứng khoán hiếm khi nào có tâm lý hưng phấn hoàn toàn như kiểu chúng ta đang trong bong bóng.

Tuy nhiên, với đợt cắt giảm lãi suất đầu tiên của Fed vừa xảy ra, tính chất của thị trường chứng khoán khả năng là đã thay đổi đáng kể. Mặc dù sự hỗ trợ này từ Fed đến muộn hơn so với thông thường, thị trường chứng khoán cuối cùng cũng đã nhận được “sự hỗ trợ toàn diện” lần đầu tiên kể từ 2022.

Lãi suất ngắn hạn giảm, lợi suất trái phiếu cũng giảm, tăng trưởng tiền tệ đang tăng, kích thích tài khóa lại được mở rộng (ai thắng cử cũng phải tiêu tiền thôi), lạm phát giảm, kỳ vọng lạm phát được neo, và nhờ sự hỗ trợ mới mẻ và mạnh mẽ này, kỳ vọng về một nền kinh tế hạ cánh mềm được củng cố. Trong khi đó niềm tin của người tiêu dùng và doanh nghiệp được cải thiện.

Trong vài tháng qua, hầu hết mọi người dự đoán Fed sẽ sớm hạ lãi suất (trừ tôi - fuck me 😂), thị trường chứng khoán đã tăng mạnh, và tăng rộng với những đặc điểm của “Tất cả đều tăng”.

Màn trình diễn của chứng khoán Mỹ kể từ khi thị trường chắc chắn Fed sẽ cắt giảm vào tháng 9.

Vào hôm 5/8, SPX giảm xuống dưới 5200. Sau đó thì kỳ vọng về việc Fed cắt giảm lãi suất nhanh chóng trở nên phổ biến và được đồng thuận.

SPX liên tục tăng sau đó. Dưới đây là màn trình diễn của SPX và 11 nhóm ngành kể từ đáy 5/8.

Từ mức đáy đầu tháng 8, >90% cổ phiếu trong S&P 500 đã tăng giá, 45% trong số đó tăng hơn 10%, và 70% đã tăng ít nhất 5%. Điều này có nghĩa là hầu hết các cổ phiếu trong S&P 500 đã tăng giá trong 2 tháng qua — một thị trường "Tất cả đều tăng".

Có thể thấy đây là một đợt tăng giá trên thị trường có sự tham gia rộng rãi của các lớp cổ phiếu - điều hiếm thấy kể từ khi bắt đầu bull market này vào cuối năm 2022. 9/11 nhóm ngành tăng hơn 5%, 6/11 tăng hơn 10% sau 38 phiên giao dịch, và 3/11 nhóm outperform SPX.

Nhận xét 1 cách khách quan, mình không thực sự thấy có đơn lẻ 1-2 nhóm ngành nào dẫn dắt mà thay vào đó là đa phần “tất cả đều dẫn dắt”. Tiêu dùng không thiết yếu, Công nghệ, Công nghiệp, Bất động sản, Tiện ích, và Tài chính.

Thêm một chart ấn tượng nữa là cái này.

Chart trên cho thấy đợt tăng giá gần đây chứng kiến sự vượt trội của một vài chỉ số chứng khoán thế giới so với S&P 500, vốn đã thống trị thị trường cho đến thời điểm này. Lần đầu tiên trong thị trường tăng giá này, chỉ số MSCI thế giới (trừ Mỹ) đang vượt trội so với chỉ số S&P 500.

Chúng ta cũng vừa chứng kiến màn trình diễn vượt trội của Trung Quốc so với phần còn lại của thế giới. Nhưng không chỉ có Trung Quốc, cả EM (trừ Trung Quốc) cũng tăng giá và outperform S&P 500.

Chỉ số S&P 500 theo trọng số bằng nhau, cùng với cổ phiếu vốn hóa nhỏ và trung bình cũng tham gia đầy đủ vào đợt tăng giá này. Cổ phiếu tăng trưởng vẫn đang thể hiện tốt, nhưng cổ phiếu giá trị cũng đang giữ vững vị thế của mình.

Thị trường đang chứng kiến sự tăng giá trên diện rộng — từ các cổ phiếu có hệ số beta cao đến những cổ phiếu có mức biến động thấp, từ cổ phiếu có lợi suất cổ tức cao cho đến các cổ phiếu chất lượng cao và thấp.

Cả hai chart trên đều minh họa cho tính chất "bùng nổ" thường chỉ thấy trong giai đoạn đầu của một thị trường tăng giá mới.

Vậy sao?

Okay.

Đây là cách nghĩ của team bull mà mình phải học để không bị sa đà vào góc nhìn bearish của mình.

Về cách nhìn ở trên mình thấy có vài điểm thế này:

Thông thường, thị trường "Tất cả đều tăng" trong hầu hết các bull market không kéo dài quá lâu. Có thể từ sáu tháng đến một năm. Và theo mình lần này hoàn toàn có thể ngắn hơn nhiều và yếu hơn về tổng thể, vì về mặt kỹ thuật, thị trường đã ở trong bull market được gần hai năm nay rồi. Đây là khu vực chúng ta thường thấy sự bắt đầu của bear market (mặc dù mình không ở camp này) hơn là nơi bắt đầu bull market.

Có thể đợt “Tất cả đều tăng” này vừa mới bắt đầu và sẽ kéo dài thêm vài tháng. Melt-up và cảm giác bong bóng sẽ tới.

Kể cả khi view bullish này có chính xác, mình nghĩ thị trường sẽ vẫn bị gián đoạn bởi các đợt biến động mạnh thường xuyên xảy ra. Nhất là khi chúng ta đang rất gần với bầu cử Mỹ.

Tóm lại thì view này mình thấy cũng ổn, và như mọi view khác nó phụ thuộc vào nền kinh tế sẽ hạ cánh mềm hay cứng và lạm phát sẽ về 2% hay tăng trở lại.

Nói chung safe bet hiện nay vẫn là lên. Nhất là khi Bitcoin - một risk asset nhạy bén đang tạo 1 pattern giá rất bullish.

Mình vẫn nghiêng bearish và chờ cơ hội bóp cò. Nhưng nếu không có thì chắc vẫn phải đánh year-end-rally thôi.

Chúc anh em tuần này giao dịch thắng lợi.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511