The Daily Obs. #55: Rủi ro ở phía dưới xuất hiện rõ rệt hơn.

CTAs positioning at risk. Market breadth yếu đi. Dr. Đồng tăng giá không phải chỉ do Trung Quốc. Bitcoin là risk asset chứ không phải safe heaven asset.

Xin chào Trader.

Mình là Hoàng và đây là thư The Daily Obs. tới từ Anh Họa Sỹ Trading. Thư là những quan sát và phân tích thị trường tài chính thế giới giúp cho bạn có được những ý tưởng giao dịch chắc chắn hơn là chỉ kẻ vẽ. Thư tập trung nhiều chút vào FX, và Chỉ số chứng khoán, một chút vào Hàng hóa, và Cryptos.

Sau đây là những điểm quan trọng trong thư ngày hôm nay:

Vị thế của CTAs ở thị trường chứng khoán Mỹ đang ở vị trí rất cao so với quá khứ. Số vị thế này đang gặp nhiều rủi ro phải bán theo Goldman Sachs.

Market breadth của US bắt đầu cho những tín hiệu xấu.

Dr. Đồng tăng giá không phải nhờ nhu cầu của Trung Quốc. Đây là tín hiệu tăng trưởng của toàn cầu. Càng khó cho cuộc chiến chống lạm phát của FED.

Bitcoin không phải là safe heaven asset.

Charts của ngày.

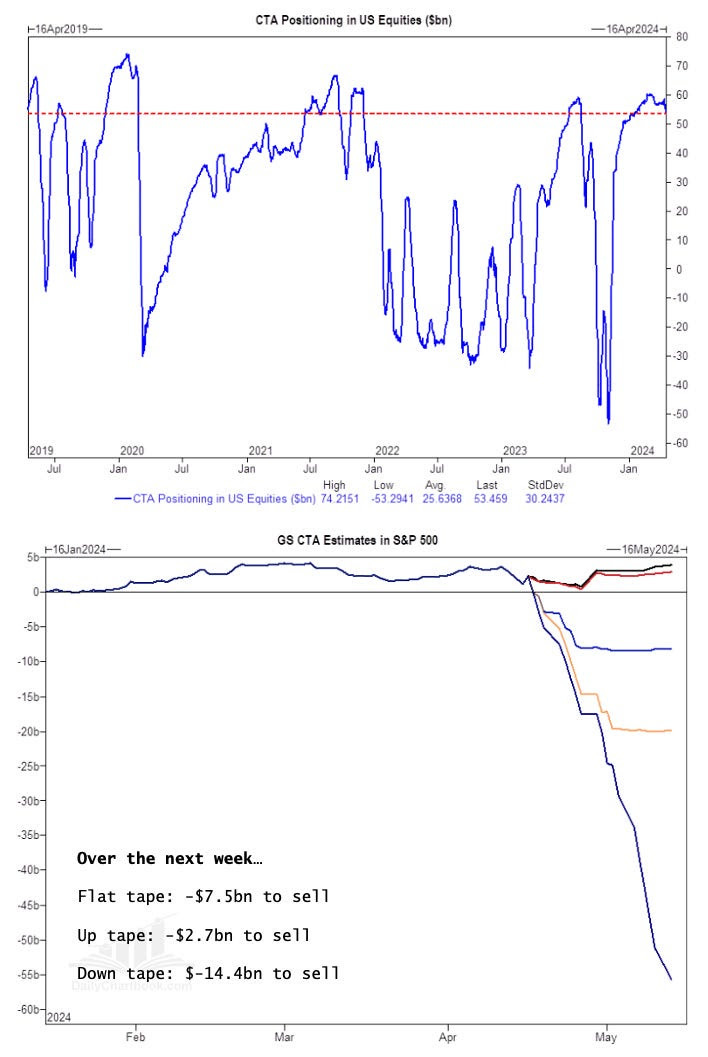

Chart của ngày hôm nay là CTA Positioning trong thị trường cổ phiếu Mỹ của Scott Rubner (Goldman Sachs) lấy từ

.Như anh em cũng rõ, từ Q4 2023, các chiến lược giao dịch systematic momentum đang có một giai đoạn hết sức thành công. Mà nhắc tới Momentum thì chính là cái nhóm các ông CTAs này chứ còn ai nữa.

Hiện tại vị thế của nhóm CTAs này theo GS là đang ở cực đại, và trong tuần này mọi kịch bản của Scott đều nghiêng về phía CTAs bán.

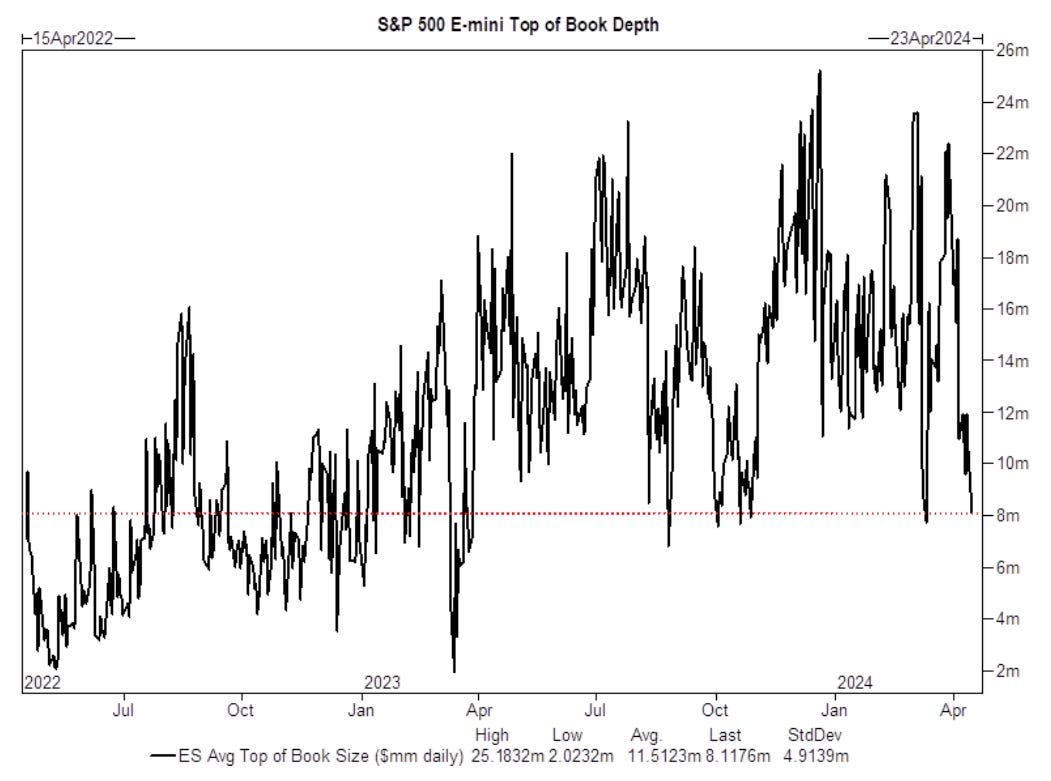

Trong khi đó thanh khoản giao dịch của hợp đồng tương lai S&P 500 (E-mini) đang trở nên khó khăn hơn. Cũng theo GS thì mỗi khi Top of Book Depth nhỏ hơn $10M, thanh khoản sẽ trở thành một thách thức khi các trader cố gắng đi size lớn.

Tức là thị trường dễ di chuyển với biên độ lớn hơn.

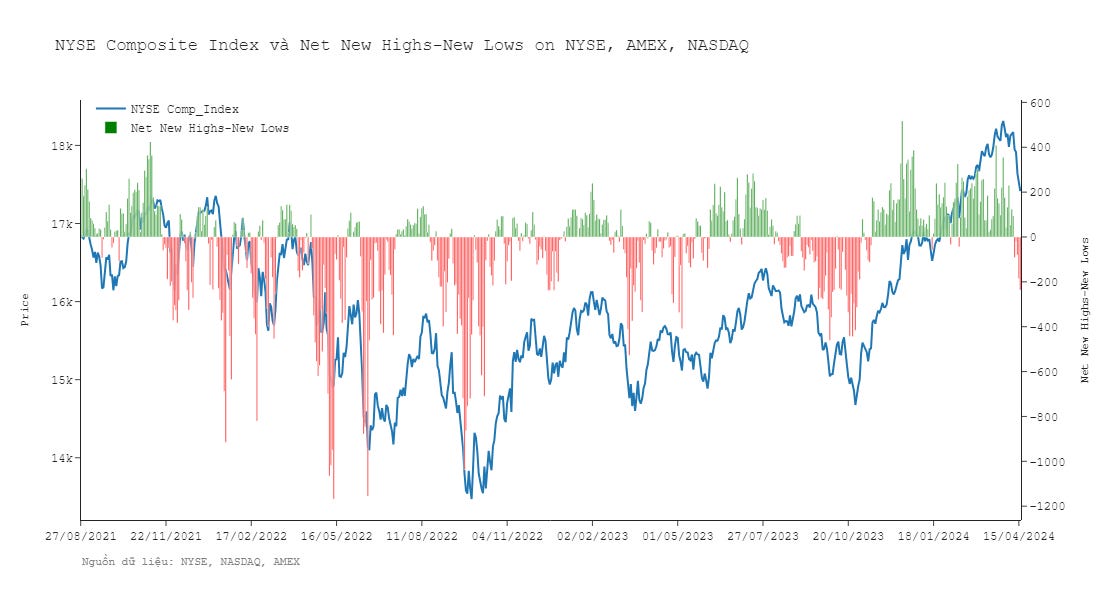

Độ rộng thị trường ở US (Market Breadth).

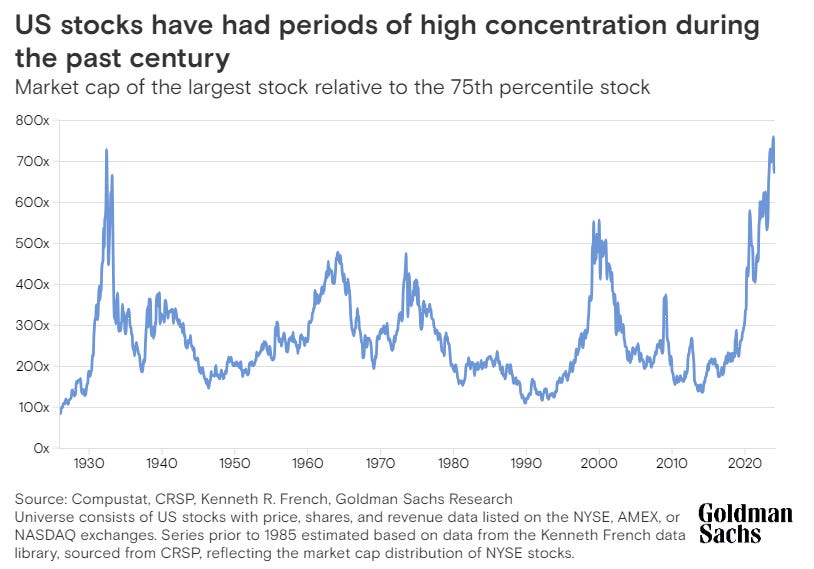

Mọi người thường hay nghĩ khi thị trường cổ phiếu tăng điểm quá tập trung vào một vài cổ phiếu là một dấu hiệu rủi ro giảm giá. Tuy nhiên, GS chỉ ra rằng S&P 500 tăng nhiều hơn là giảm trong khoảng thời gian 12 tháng sau khi sự tập trung này đạt đỉnh điểm.

Nhưng trong bài GS cũng chỉ ra sự tập trung của market breadth bây giờ giống với đỉnh 1973 và 2000 hơn:

There are similarities between prevailing conditions today and the episodes in 1973 and 2000. Unemployment is low, and concentration is rising alongside strong equity market returns. “In each of those episodes, the peak of equity market concentration also marked the peak of a bull market, and the economy entered recession with the subsequent year,”

Mình cũng nghĩ vậy. Rủi ro của sự tập trung (weak breadth) trong bull market lần này nó giống dẫn tới một market top hơn.

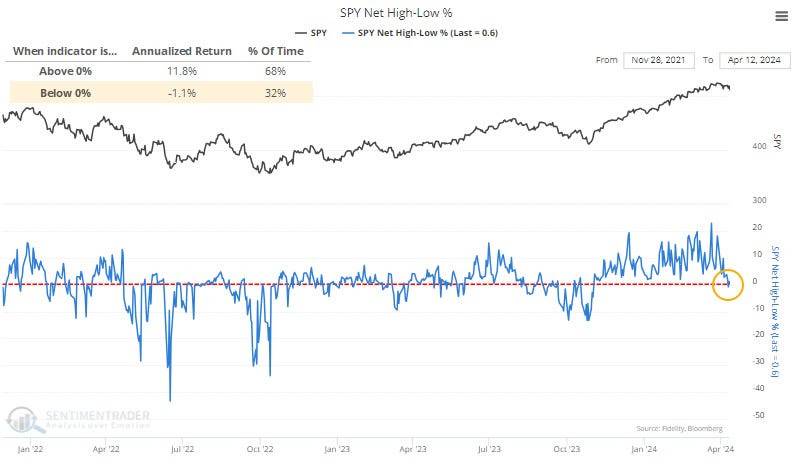

Và theo mình, breadth ở thị trường chứng khoán Mỹ đang cho thấy một sự thay đổi đáng kể.

Hiện tại có nhiều cổ phiếu giảm điểm về đáy 52-tuần hơn là tăng tới đỉnh 52-tuần trong S&P 500. SentimenTrader SPY Net High-Low % đã giảm xuống dưới 0, annualized return của S&P 500 khi indicator này <0 là -1.1% (32% khả năng).

Một góc nhìn khác về breadth là xem % cổ phiếu trong S&P 500 đang có vị trí thế nào so với MA 50-ngày và 200-ngày. Chart dưới của @granthawkridge rất trực quan để theo dõi điều này. Xanh lá là % cổ phiếu nằm trên cả 2 đường MAs, Vàng là % bị kẹp ở giữa, Đỏ là % nằm ở dưới.

Có thể thấy bên dưới bề mặt của S&P 500, hành vi giá của các cổ phiếu đang thay đổi. Phần màu xanh vừa mới giảm hết sức nhanh chóng từ gần 80% về 26.3%. Phần màu vàng và đỏ đều tăng từ khoảng 10% tới >30%.

Thêm vào đó, lần đầu tiên kể từ tháng 10/2023, toàn bộ thị trường cổ phiếu Mỹ đang có nhiều đáy mới hơn đỉnh mới. Chúng ta đã bắt đầu chứng kiến sự mở rộng của Net new lows.

Số cổ phiếu trong S&P 500 ở đáy 1-tháng, 3-tháng, và 6-tháng đều đã tăng trở lại.

Bác sĩ Đồng tăng giá không phải nhờ Trung Quốc.

Nói chung mình thấy tranh luận kiểu gì thì tranh luận, cái việc hàng hóa tăng giá trong thời gian qua đã nói lên một câu chuyện rõ ràng. Kinh tế thế giới đang phục hồi. Còn phục hồi tới đâu thì mình không biết.

Chỉ số hàng hóa của Bloomberg cho thấy xu hướng này lan rộng trên các loại nguyên liệu/hàng hóa khác nhau.

Anh em quản lý quỹ thì cũng đi “đuổi” như anh em trader mình.

Điều này nhấn mạnh thêm khả năng FED sẽ gặp rất nhiều khó khăn trong công cuộc nới lỏng chính sách của họ. Và anh em tham gia thị trường bắt đầu dịch chuyển kỳ vọng sang hướng này aka “No Landing”.

Tối qua thầy Jay Powell cũng lên “xác nhận” góc nhìn này:

"The recent data have clearly not given us greater confidence and instead indicate that it is likely to take longer than expected to achieve that confidence"

Trong nhóm hàng hóa, bác sĩ Đồng cũng vừa có một giai đoạn tăng trưởng ấn tượng, hôm kia Dr. Đồng đã tiếp tục tạo mức 52-tuần cao mới. Điều này diễn ra trùng hợp với những tin tức … hơi tích cực từ Trung Quốc.

Trung Quốc đã và đang là nước tiêu dùng đồng lớn nhất thế giới, do vậy khi giá Đồng tăng, thị trường thường cho rằng hành vi giá này gắn với nhu cầu của Trung Quốc. Tuy nhiên mình nghĩ không giống như 20-25 năm qua, có vẻ như sự tăng giá này của Dr. Đồng không thể được giải thích trọn vẹn nếu chỉ dựa vào nhu cầu của Trung Quốc.

Vì sao?

Mình thấy manh mối có thể đến từ thị trường Quặng sắt (Iron Ore). Quặng sắt, thành phần chính trong sản xuất thép và một kim loại khác có giá bị ảnh hưởng chủ yếu do nhu cầu của Trung Quốc trong suốt nhiều năm qua, đã giảm xuống mức thấp nhất trong khoảng một năm vào đầu tháng 4. Hàng hóa này vẫn giảm hơn 20% kể từ khi sự lạc quan về sự phục hồi của Trung Quốc hơi quay trở lại từ đầu năm.

Nếu Dr. Đồng thực sự phản ánh nhu cầu của Trung Quốc, chúng ta cũng nên thấy điều này ở Quặng sắt. Với sự khác biệt như vậy, mình nghĩ hai kim loại phải có một số yếu tố tác động khác nhau.

Tồn kho Đồng tại sàn Shanghai đang tăng cao, điều này mình thấy không phù hợp lắm với góc nhìn nhu cầu sử dụng Đồng tại Trung Quốc tăng mạnh.

Như vậy, có thể nói Trung Quốc không hẳn là một động lực chính khiến giá hàng hóa tăng trở lại. Điều này được thể hiện qua giá cả những hàng hóa mà Trung Quốc là nguồn cầu chính. Thay vào đó, mình cho rằng một nhóm các kim loại tăng giá là do câu chuyện ở góc độ toàn cầu. Cộng thêm giá dầu và nhu cầu dầu mỏ được dự báo tăng, điều này cho thấy kinh tế toàn cầu mạnh hơn so với những gì mọi người đang nhìn nhận.

Tất nhiên bác sĩ Đồng cũng không phải lúc nào cũng chuẩn đoán sức khỏe nền kinh tế chính xác tuyệt đối. Nhưng ít nhất nó cũng làm rõ và cung cấp góc nhìn khác nhau để anh em cân nhắc xem chúng ta đang ở giai đoạn nào trong chu kỳ.

Ví dụ trong giai đoạn trước, lợi suất 10-năm của Mỹ tăng và tạo đỉnh đi cùng với việc Đồng giảm giá. Điều này cho thấy một nền kinh tế yếu đi khi lãi suất tăng cao. Bây giờ thì mối quan hệ này đang đảo ngược lại. Yields tăng, đồng cũng tăng.

Còn một câu chuyện khác giải thích giá Đồng tăng đó là AI và EVs. Nhu cầu đầu tư vào các trung tâm dữ liệu, AI, xe điện sẽ khiến nhu cầu sử dụng Đồng tăng cao hơn nhiều so với trước đây.

Nếu đúng như thế, và đây mới chỉ là khởi đầu cho một chu kỳ tăng trưởng sản xuất, nó sẽ càng khiến cho cuộc chiến chống lạm phát của FED trở nên khó khăn hơn.

Bitcoin có phải là safe heaven?

Không.

Brent Donnelly hôm qua có một post nói về các tài sản safe heaven, anh em có thể xem ở đây.

Đây là kết quả backtest của ảnh, LONG BTC trong tuần mà NDX tăng hoặc giảm hơn 1 stdev. Nếu BTC là safe heaven thì khi NDX giảm, chúng ta phải thấy đường PnL của chiến thuật này tăng.

Okay. Như thế BTC không làm tài sản cứu cánh khi thị trường rủi ro sập được.

Vậy cái gì làm được công việc hedge này?

Anh em nghĩ xem.

Cheers! 🍻

Telegram channel: https://t.me/AnhHoaSy

Câu hỏi, phản hồi, comments, hoặc bất cứ chuyện gì liên quan tới trading? Nhắn cho mình vào Telegram id @hoangnguyen0511